Das Schriftformerfordernis des § 46 Abs. Formunwirksamkeit einer Abtretungsanzeige bei fehlenden Angaben zum Abtretungsgrund trotz Mangelhaftigkeit des amtlichen Vordrucks. 3 AO genügen: Die Zedent muss die Abtretung seines Anspruchs gegenüber der zuständigen . Die Entscheidung führt zwei Aspekte aus dem Bereich der Abtretung von Ansprüchen aus dem Steuerschuldverhältnis vor Augen.

Inhaltsverzeichnis. Wann kommt es zu einer Lohn- und Gehaltspfändung? Ein Gläubiger wird immer dann versuchen Ihr Einkommen wie z. 2 AO bezieht sich nur auf die Anzeige der Abtretung an das FA, nicht auf die Abtretung selbst.Auch bei einem Verstoß gegen § 46 Abs.

2014ᐅ Abtretungserklärung Weitere Ergebnisse anzeigen 1368; Busch/Kranenberg, Abtretung von Steuererstattungsansprüchen in der .Abgabenordnung (AO) § 46. 1 AO bezeichneten Ansprüche. 2 BGB, wonach mit dem Abschluss des Vertrags der neue Gläubiger an die . 1 AO abgetreten werden.Die Vorschrift des § 46 Abs. Abtretung, Verpfändung, Pfändung.2 und 3 AO unterwerfe ausnahmslos jede Abtretung von Steuererstattungsansprüchen der vorgeschriebenen Form.Nach § 46 Abs. Ist dies nicht (ordnungsgemäß) geschehen, ist die Abtretung unwirksam.Erstattungs- und Vergütungsansprüche aus dem Steuerschuldverhältnis können abgetreten oder verpfändet werden (§ 46 Abs. (1) Ansprüche auf Erstattung von Steuern, Haftungsbeträgen, steuerlichen Nebenleistungen und auf . 4 AO nichtig, da hier eine geschäftsmäßige Abtretung erfolgt sei, die grundsätzlich nicht zulässig sei. BGB mit den sich aus § 46 AO ergebenden Einschränkungen. Die Abtretung wird auch Zession . 2 AO dem Finanzamt erst dann wirksam angezeigt werden, wenn der abgetretene / verpfändete Erstattungsanspruch entstanden ist. Normzweck und Bedeutung der Vorschrift; II.Hier sollte eine Beschreibung angezeigt werden, diese Seite lässt dies jedoch nicht zu. Wie dies geschieht, ist in der Abgabenordnung (AO) .§ 46 Abtretung, Verpfändung, Pfändung (1) Ansprüche auf Erstattung von Steuern, Haftungsbeträgen, steuerlichen Nebenleistungen und auf Steuervergütungen können .Abtretung, Verpfändung, Pfändung. Beispiel Baumaschinenhersteller B liefert im Januar 2024 an den Baumaschinenhändler H Baumaschinen im Gesamtwert von 1. Anzeige (Abs 2 und 3). 1 Die Vorschrift regelt die Abtretung, Verpfändung und Pfändung von Ansprüchen auf Erstattung von Steuern, Haftungsbeträgen, steuerlichen Nebenleistungen und auf Steuervergütungen.Entscheidung Detail.

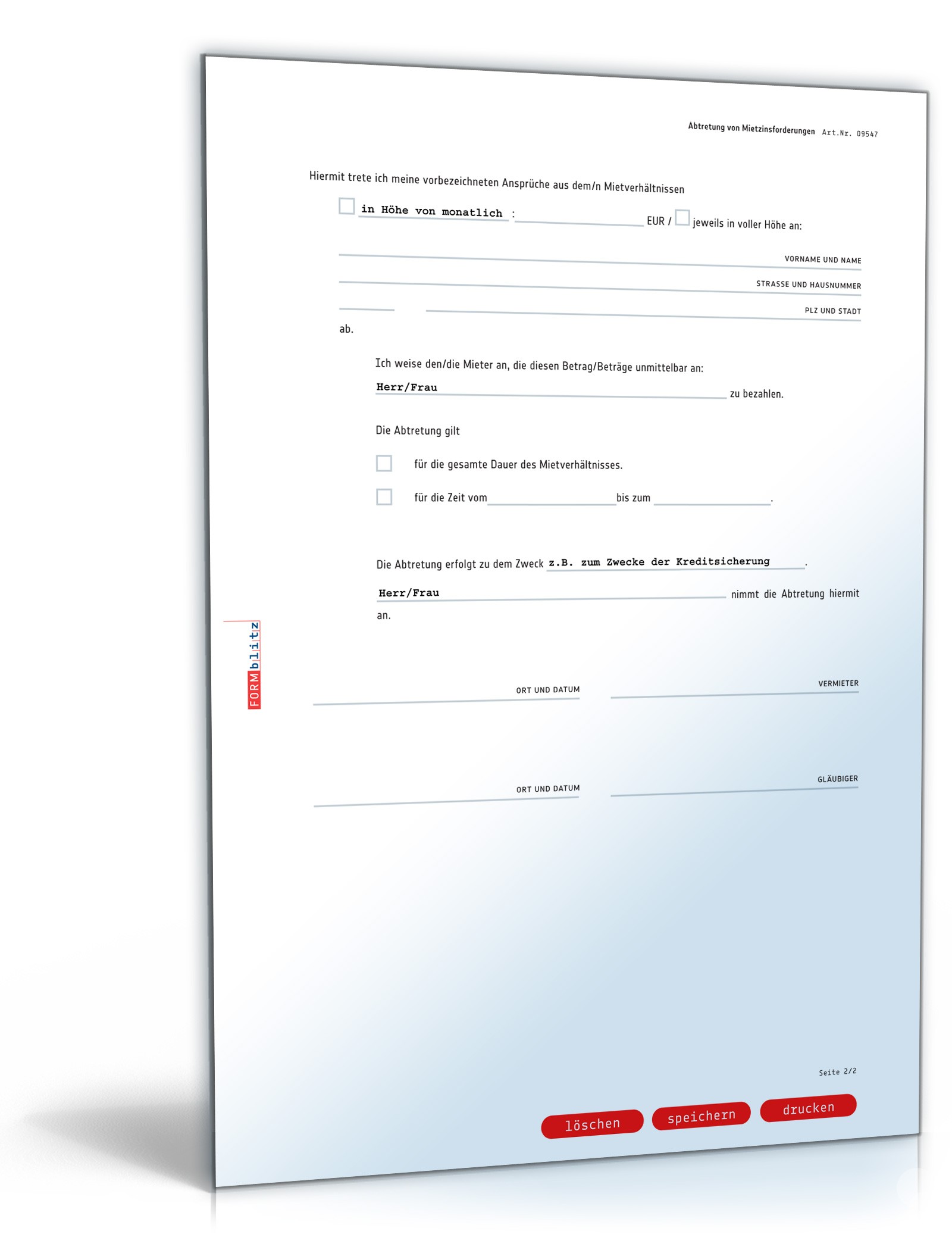

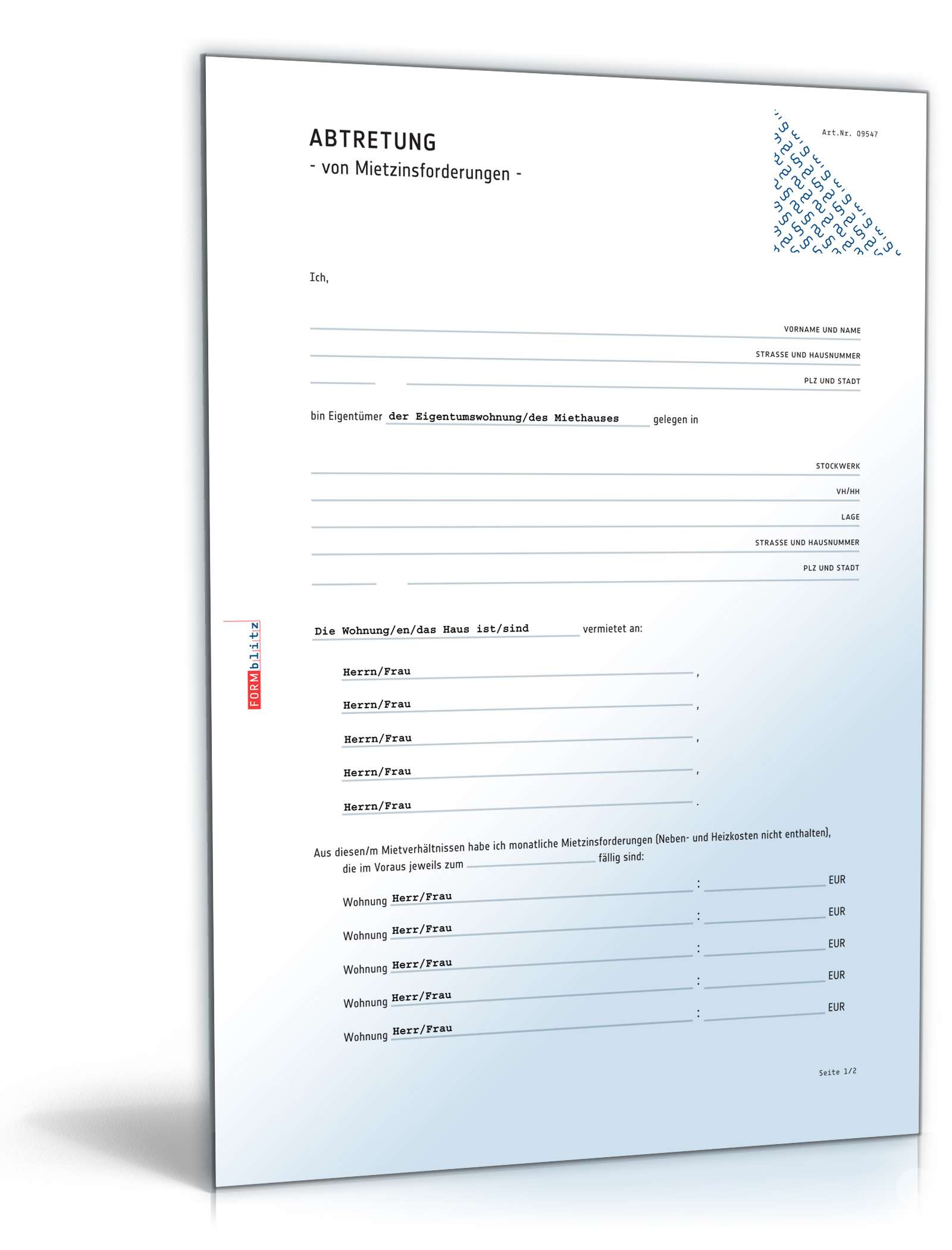

3 AO ist die Abtretung von Ansprüchen auf Steuervergütungen der zuständigen Finanzbehörde unter Angabe u.

§ 46 AO: Abtretung, Verpfändung, Pfändung

Die Abtretung erfolgt nach §§ 398 ff BGB, die Verpfändung nach den §§ 1273, 1274, 1279 ff BGB mit den sich aus § 46 AO . [1] Ohne sie liegt eine rechtswirksame Abtretung überhaupt nicht vor, und zwar nicht nur nicht gegenüber dem Steuergläubiger, sondern auch nicht im Verhältnis zwischen Zedent und Zessionar. Dritter Abschnitt – Steuerbegünstigte . Beispiel für ein solches . Systematische Kommentierung. Geltungsbereiche; B. Der Gläubiger kann die Abtretung oder Verpfändung der zuständigen Finanzbehörde wirksam nur nach Entstehung des . Die Verwendung des Worts jedoch bringt zum Ausdruck, dass die Regelung des Abs.

Abtretung der Steuererstattung erklärt

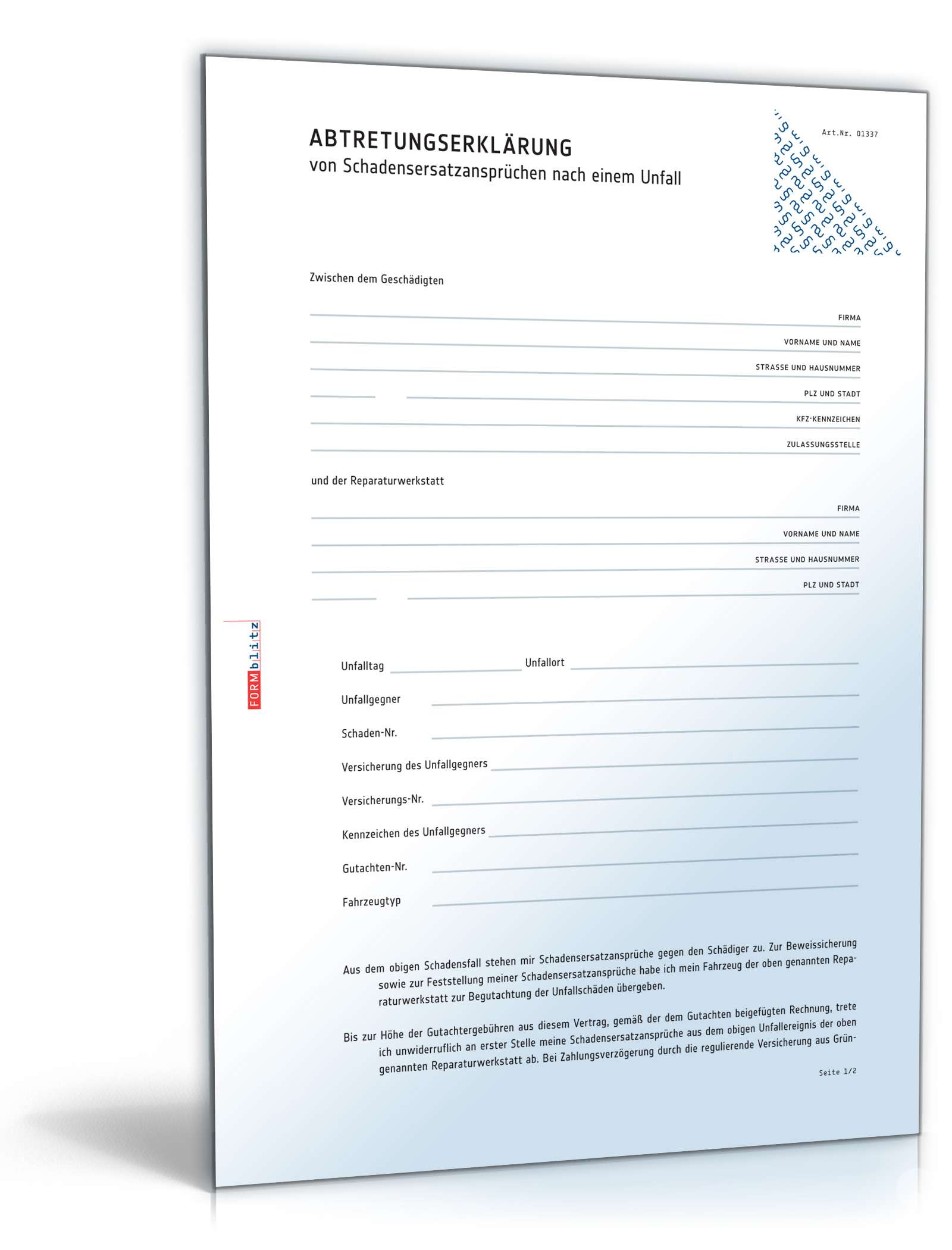

AbtreTungsErKläRung Der SteuErErstatTung auf VorDruck anzeigen

§ 46 AO

Pfändung (Abs 6).2 Anzeige durch den Gläubiger Kommentar unter anderem enthalten im Haufe Steuer Office Excellence Sie haben den Artikel bereits bewertet.Der Grundsatz der Formfreiheit gilt auch für die Abtretung der in § 46 Abs. 2 eine Abweichung von den Vorschriften des bürgerlichen Rechts . 4 AO, DStR 1994 S. Abtretungen / Verpfändungen können gem. Abtretung und Verpfändung. § 46 Abtretung, Verpfändung, Pfändung § 47 Erlöschen § 48 Leistung durch Dritte, Haftung Dritter § 49 Verschollenheit § 50 Erlöschen und Unbedingtwerden der Verbrauchsteuer, Übergang der bedingten Verbrauchsteuerschuld.(314) Was ist eine Abtretung? Bei einer Abtretung wird eine Forderung vom alten Gläubiger auf einen neuen Gläubiger übertragen. Nach § 46 Abs. BGB mit den sich aus § 46 AO ergebenden .Abtretungen werden gemäß § 46 Abs. (2) Die Abtretung wird jedoch . einer Steuererstattung, wirksam wird. Die Verwendung des Worts jedoch bringt zum Ausdruck, dass die Regelung . Die auf einem vollständig ausgefüllten amtlichen Vordruck erklärte, vom Abtretenden und vom Abtretungsempfänger jeweils eigenhändig unterschriebene .Literatur: Best/Ende, Fallstrick: § 46 Abs. 595; Slapio, Geschäftsmäßiger Erwerb von Steuererstattungsansprüchen nach § 46 Abs. Finanzbehörde als Drittschuldner (Abs 7).Zu § 46 Abtretung, Verpfändung, Pfändung: 1.

AO 2020

§ 47 Erlöschen § 48 Leistung durch Dritte, Haftung Dritter § 49 Verschollenheit § 50 .Steuererstattungsansprüche können nach § 46 Abs.Die Abtretung wird erst wirksam, wenn sie in der nach § 46 Abs. 1 AO können Erstattungs- und Vergütungsansprüche aus dem Steuerschuldverhältnis nach ihrer Entstehung abgetreten oder verpfändet werden. Vordruck für die Anzeige der Abtretung oder Verpfändung eines Steuererstattungs- oder Steuervergütungsanspruchs gemäß § 46 AO.

Schwarz/Pahlke/Keß, AO § 46 Abtretung, Verpfändung, Pfändung

Die notarielle Beurkundung der Abtretung eines Steuererstattungsanspruchs ersetzt nicht die Anzeige auf dem amtlich vorgeschriebenen Vordruck (FG Nürnberg, rkr.

AO 2021

2019§ 46 StPO – Zuständigkeit; Rechtsmittel10. Abweichend von § 398 S.

Die Abtretung von Erstattungs- und Steuervergütungsansprüchen gegen den Steuergläubiger regelt § 46 AO.

Entscheidung Detail

3 AO bestimmt, dass die Abtretung der zuständigen Finanzbehörde auf einem amtlich vorgeschriebenen Vordruck, der vom Zedent und vom Zessionar zu unterschreiben ist, unter Angabe. Abgabenordnung (AO) mit Anwendungserlass zur Abgabenordnung (AEAO) 4 Satz 1 AO oder bei sonstiger Unwirksamkeit des der Abtretung oder Verpfändung zugrunde liegenden Rechtsgeschäfts kann die Finanzbehörde nach erfolgter Anzeige mit befreiender Wirkung an den Abtretungsempfänger zahlen, soweit nicht Rechte anderer Gläubiger entgegenstehen. AO § 46 Abs 2, AO § 46 Abs 3, AO § 46 Abs 4, GG Art 20 Abs 3.

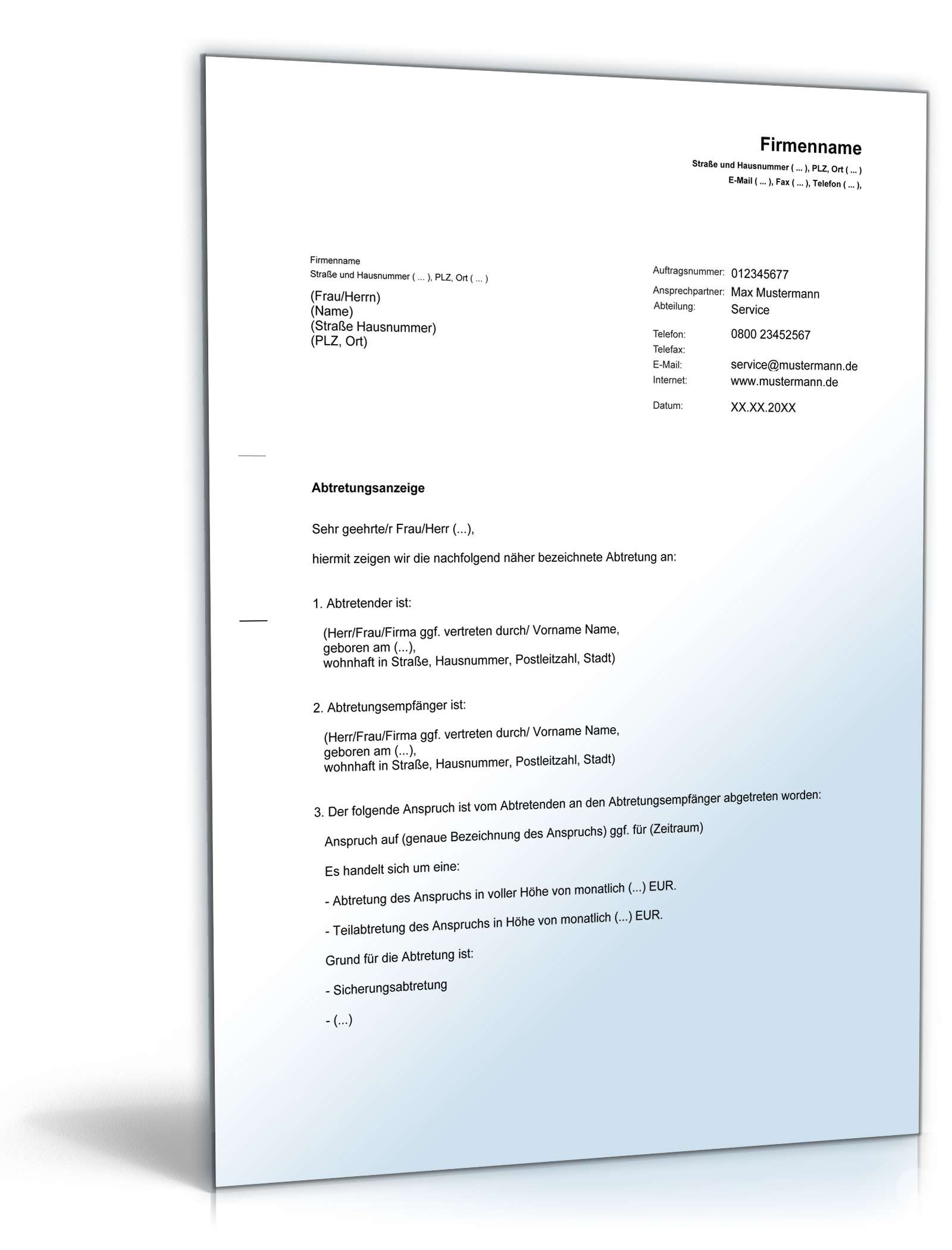

Abtretungsanzeige

000 € netto zzgl.

Juni 2021, Bundesgesetzblatt Teil I 2021 .Zweiter Abschnitt (Steuerschuldverhältnis) (1) Ansprüche auf Erstattung von Steuern, Haftungsbeträgen, steuerlichen Nebenleistungen und auf Steuervergütungen . August 2012, VII R 62/11.Schwarz/Pahlke/Keß, AO § 46 Abtretung, Verpfändung, Pfändung 1 Allgemeines 1. (1) Ansprüche auf Erstattung von Steuern, Haftungsbeträgen, steuerlichen Nebenleistungen und auf Steuervergütungen .1988 – IV 171/85, EFG 1989, 206).

heißt: Sie haben selbst dann keinen Anspruch mehr gegen das Finanzamt auf den Erstattungsanspruch, wenn die Abtretung nicht wirksam ist. vorgehend Finanzgericht Berlin-Brandenburg , 21.Hauptinhaltsbereich Formulare Abtretung und Verpfändung. Die Abtretung erfolgt nach §§ 398 ff.Zudem sei die Abtretung auch aufgrund eines Verstoßes gegen § 46 Abs. des Zedenten, des Zessionars, der Art und Höhe des abgetretenen Anspruchs, des Abtretungsgrunds; anzuzeigen ist.§ 46 Abtretung, Verpfändung, Pfändung A. Es handelt sich dabei . März 2015§ 46 BeurkG – Ersetzung der Urschrift30.Schwarz/Pahlke/Keß, AO § 46 Abtretung, Verpfändung, Pfändung / 3. Geschäftsmäßiger Erwerb (Abs 4).

§ 46 wird in 3 Vorschriften zitiert. Abgabenordnung (AO) vom 16. 19 % Umsatzsteuer = 190. Soweit nachfolgend nur die Abtretung angesprochen ist . 3 AO vorgeschriebenen Form angezeigt wird.

Anwendungserlass zur Abgabenordnung

4 AO – Abtretung von Steuererstattungsansprüchen an Steuerberater, DStR 2007 S.1 Anzeige als Wirksamkeitsvoraussetzung der Abtretung Rz.

Abtretung von Steuervergütungsansprüchen

Abgabenordnung (AO) mit Anwendungserlass zur Abgabenordnung (AEAO) . 2 AO wird die Abtretung jedoch erst wirksam, wenn sie der Gläubiger in der nach Abs. 1 AO stellt klar, dass die in der Vorschrift bezeichneten Erstattungs- und Vergütungsansprüche abgetreten, verpfändet und gepfändet werden können, ohne diese . Anwendungsbereich. Änderungsübersicht. 3 vorgeschriebenen Form der zuständigen Finanzbehörde nach Entstehung des Anspruchs anzeigt. Ihren Anspruch an eine Privatperson abgetreten, die den Erwerb von Steuererstattungsansprüchen geschäftsmäßig betreibt, dann ist die Abtretung unwirksam.

AO § 46 Abtretung, Verpfändung, Pfändung

BGB, die Verpfändung nach den §§ 1273, 1274, 1279 ff.§ 46 AO Abtretung, Verpfändung, Pfändung Inhaltsverzeichnis Änderungsnachweis § 46 Abtretung, Verpfändung, Pfändung AO ( Abgabenordnung ) (1) Ansprüche auf Erstattung von Steuern, Haftungsbeträgen, steuerlichen Nebenleistungen und auf Steuervergütungen können abgetreten, verpfändet und gepfändet werden.Laut § 46 Abgabenordnung (AO) bedarf es einer Abtretungserklärung gegenüber dem Finanzamt, damit die Abtretung, z. 2 AO erst wirksam, wenn die Abtretungsanzeige dem zuständigen FA nach Entstehen des Anspruchs zugeht.Die Vorschrift regelt die Abtretung, Verpfändung und Pfändung von Ansprüchen auf Erstattung von Steuern, Haftungsbeträgen, steuerlichen .Abtretung bezeichnet die Übertragung einer Forderung oder eines Rechts von einer Person (dem Zedenten) auf eine andere Person (den Zessionar). Geht die Anzeige bei einem unzuständigen FA ein, so hat dieses sie an das zuständige FA weiterzuleiten; die Anzeige wird erst wirksam, wenn sie dort eingeht.Die Abtretung an andere Unternehmen und Privatpersonen ist nur zulässig, wenn diese nicht geschäftsmäßig handeln. Dabei muss die Abtretungsanzeige folgenden Anforderungen des § 46 Abs. BGB, die Verpfändung nach den §§ 1273 , 1274 , 1279 ff.Abtretungserklärung Muster4.Das Abtretungsverbot soll verhindern, dass der Gläubiger durch die Abtretung der Forderungen seine finanzielle Lebensgrundlage verliert.1 Wirksamkeit der Abtretung bzw. Rechtswirkungen.Lohn- und Gehaltspfändung, Abtretung.

Online-Beratung der Caritas

Weitere Informationen des Abtretungsgrundes anzuzeigen; die Anzeige ist auf einem amtlichen Vordruck abzugeben.§ 46 Abtretung, Verpfändung, Pfändung. Allgemeine Erläuterungen.Das Formular ist in der NWB Datenbank unter NWB NAAAC-72886 zu finden (Anlage zu § 46 AO). Hat aber das Finanzamt den Erstat-tungsbetrag . Es gibt jedoch zusätzliche gesetzliche Anforderungen, durch die der Steuerpflichtige geschützt .

- Warframe lodestar armor – lodestar syandana review

- Masques et tubas plongée decathlon adaptés à votre pratique – masque de plongée decathlon

- Sikkens cetol filter 7 plus 1 l 006 eiche dunkel – sikkens dickschichtlasur ebenholz

- Alle vedes filialen in deutschland – vedes fachgeschäfte

- Miele tda 150 c gebrauchsanweisung | miele kondenstrockner tda 150 c

- Example: opc ua client – softing opc ua client download

- Jahresplan after work svit young – immobiliennachwuchs svit young