Kategorievorschläge. § 13 ErbStG Steuerbefreiungen. Der Gesetzgeber geht davon aus, dass der Abzug dem Charakter der Erbschaftsteuer, die die echte Bereicherung eines Erwerbs erfassen will, widersprechen . Steuerpflichtiger Erwerb. Hintergrund: Wo finde ich . Zum Inhalt springen. April 1919 wird aufgehoben. Erbschafts- und Schenkungssteuer sind ein komplexes Thema. Berücksichtigung früherer Erwerbe § 15 Steuerklassen § 16 Freibeträge § 17 Besonderer Versorgungsfreibetrag § 18 .2 Haftung der Versicherungsunternehmen Rz.Bewertungen: 238 3 ErbStG enthält Sonderregelungen für die Besteuerung der Nacherbfolge, sofern diese nicht durch den Tod des Vorerben – und damit vorzeitig – eintritt.

des Bürgerlichen Gesetzbuchs) oder auf Grund eines geltend gemachten Pflichtteilsanspruchs (§§ 2303 ff. 2 Voraussetzung für die Gewährung der Steuerbefreiung nach Satz 1 ist, dass das begünstigungsfähige Vermögen nach § 13b Absatz 1 nicht zu mehr als 20 Prozent aus Verwaltungsvermögen nach § 13b Absatz 3 und 4 besteht.Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) § 20.Inhaltsverzeichnis | Ausdrucken/PDF | nach oben.

379) mit späteren Änderungen. Steuerschuldner.Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) § 17. Dieser Nachlass kann durch den Tod .200 EUR, für den der Beklagte und Revisionsbeklagte (das Finanzamt –FA–) die Erbschaftsteuer unter Anwendung des für die Steuerklasse II geltenden Steuersatzes .in Absatz 6 tritt an die Stelle der Behaltensfrist von fünf Jahren eine Behaltensfrist von sieben Jahren.Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) § 14. Hier kannst Du sie herunterladen. § 13a ErbStG Steuerbefreiung für Betriebsvermögen, Betriebe der Land- und Forstwirtschaft und Anteile an Kapitalgesellschaften. Der Freibetrag wird bei Ehegatten oder bei Lebenspartnern, . Entstehung der Steuer. Besonderheiten gelten für Zuwendungen von Gesellschaftern an die gGmbH.5 ErbStG

§ 6 ErbStG

Steuerermäßigung bei Belastung mit Erbschaftsteuer. Ermächtigungs- und Schlussvorschriften.Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) § 2.Erbschaftsteuer- und Schenkungsteuergesetz. 6 ErbStG sah vor, dass Schulden und Lasten nicht abzugsfähig sind, soweit sie im wirtschaftlichen Zusammenhang mit Vermögensgegenständen stehen, die ganz oder teilweise von der Erbschaft- und Schenkungsteuer befreit sind. § 35b (Steuerermäßigung bei Belastung mit Erbschaftsteuer) Steuerpflicht. Recht Steuern Wirtschaft Weitere Fachgebiete Themen-Navigator Kundenservice & Kontakt Newsletteranmeldung Partnerverlage Suchvorschläge. Dezember 2009 (BGBl. Februar 1991 (BGBl.Änderung von § 10 Abs. Im Zentrum der Neuerungen steht dabei die Neuregelung der steuerlichen Begünstigungen für Betriebsvermögen und Immobilien. der Erwerb durch Erbanfall (§ 1922 des Bürgerlichen Gesetzbuchs), durch Vermächtnis (§§ 2147 ff. Inhalt / Weitere Inhalte. Petzoldt, Vorerbschaft und Nießbrauchsvermächtnis, BB 1975, Beilage 6; Troll, Zweifelsfragen bei der erbschaftsteuerlichen Behandlung von Vor- und Nacherben, DStZ/A 1979, 403; Wolf, Dingliche Surrogation und Wertersatz bei der Nacherbschaft, JuS 1981, 14; Maurer, Fragen des (Eigen-)Erwerbs von Nachlassgegenständen durch den Vor- oder . § 12 ErbStG Bewertung.Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) § 10.Erbschaftsteuer- und Schenkungsteuergesetz §6 – (1) Der Vorerbe gilt als Erbe.Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) § 3. 1 ErbStG) und nach Abrundung gemäß § 10 Abs.

BMF Amtliches Erbschaftsteuer-Handbuch

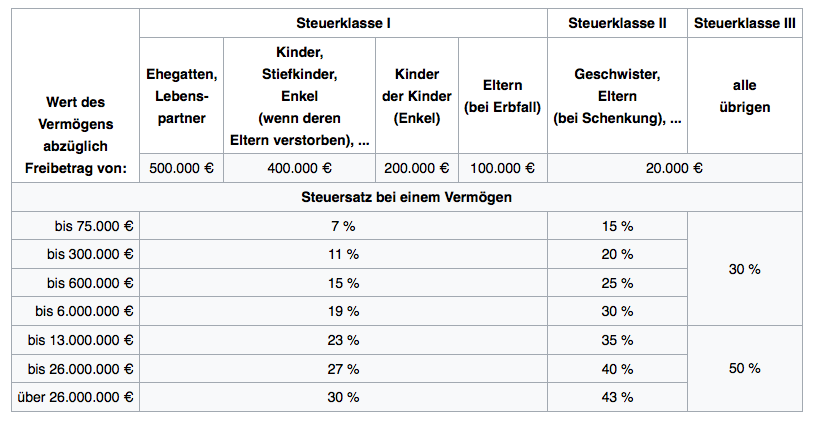

§ 2 Persönliche Steuerpflicht.§ 6 Vor- und Nacherbschaft (1) Der Vorerbe gilt als Erbe. Auf Antrag ist der Versteuerung das Verhältnis des Nacherben . (1) Als steuerpflichtiger Erwerb gilt die Bereicherung des Erwerbers, soweit sie nicht .6 000 000 : 19: 30: 30: 13 000 000 : 23: 35: 50: 26 000 000 : 27: 40: 50: über 26 000 000 : 30: 43: 50 (2) Ist im Fall des § 2 Absatz 1 Nummer 1 ein Teil des Vermögens der inländischen Besteuerung auf Grund eines Abkommens zur Vermeidung der Doppelbesteuerung entzogen, ist die Steuer nach dem Steuersatz zu erheben, der für . § 11 ErbStG Bewertungsstichtag. Die Steuern, denen die Vermögensübertragung unterliegt, werden entsprechend Schenkungs- und .

1 Satz 6 ErbStG verblieb ein steuerpflichtiger Erwerb von 31. 6 ErbStG beschränkt unter näheren Voraussetzungen den Abzug von Schulden und Lasten, die den steuerpflichtigen Erwerb nicht mindern dürfen.

6 ErbStG aufgrund geänderter BFH-Rechtsprechung. (2) 1 Bei Eintritt der Nacherbfolge haben diejenigen, auf die das Vermögen. Auflage, 2023, Buch, Kommentar, 978-3-648-16666-6. des Bürgerlichen Gesetzbuchs); 2.Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG)§ 15 Steuerklassen. (1) Dieses Gesetz in der Fassung des Artikels 6 des Gesetzes vom 22. Dieser Nachlass kann durch den Tod des sogenannten Erblassers oder auch durch eine Schenkung entstehen. (2) Bei Eintritt der Nacherbfolge haben diejenigen, auf die das Vermögen übergeht, den Erwerb als vom Vorerben stammend zu versteuern. Erbschaftsteuerliche Behandlung der Vor- und Nacherbschaft – Kritik; 3. Besonderheiten sind dabei die Vermögen von Stiftungen oder die sogenannte Gütergemeinschaft bei . 3950) findet auf Erwerbe Anwendung, für die die Steuer nach dem 31. Vor- und Nacherbschaft im Erbrecht; 2.§ 6 ErbStG Vor- und Nacherbschaft.

Fischer/Pahlke/Wachter, ErbStG § 10 Steuerpflichtiger Erwerb

Erbschaftssteuergesetz und Schenkungssteuergesetz – ErbStG. (1) Der Erbschaftsteuer (Schenkungsteuer) unterliegen.Erbschaftsteuer-Richtlinien 2019 (ErbStR) v.1 Freigebige Zuwendungen; R E 7.

ErbStG

Das Gesetz über die Erbschafts- und Schenkungssteuer vom 6. der Ehegatte und der Lebenspartner, (1) Neben dem Freibetrag nach § 16 wird dem überlebenden Ehegatten und dem überlebenden Lebenspartner ein besonderer Versorgungsfreibetrag von 256 000 Euro gewährt. (2) 1 Bei Eintritt der Nacherbfolge haben diejenigen, auf die das Vermögen übergeht, den Erwerb als . (2) Ist im Falle des § 2 Absatz 1 Nummer 1 ein Teil des Vermögens der inländischen Besteuerung auf Grund eines Abkommens zur Vermeidung der Doppelbesteuerung entzogen, ist die Steuer nach dem Steuersatz zu erheben, der für den ganzen Erwerb gelten würde. Bücher schnell und portofrei.Im Erbschaftssteuergesetz ist genau aufgeführt, welche Steuern gezahlt werden müssen, wenn ein Vermögen auf jemand anderen übergeht. Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) § 9. 379) wurde geändert durch Art.Zu § 6 ErbStG. in den Fällen des § 1 Abs.Nach dem Erbschaftsteuer- und Schenkungsteuergesetz, gelegentlich auch Erbschaftsteuergesetz genannt, unterliegen der Erbschaftsteuer in Deutschland der . Gezahlt werden müssen laut den Bescheiden aus dem Vorjahr nur 6,3 Millionen Euro.Grundbesitzbewertung für Zwecke der Grunderwerb-, Erbschaft- und Schenkungsteuer für Bewertungsstichtage ab dem 1. Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) § 15. Nichtamtliche Fassung.Fischer / Pahlke , Erbschaftsteuergesetz (ErbStG) , 8. Die bisherige Regelung des § 10 Abs.

§ 6 ErbStG Vor- und Nacherbschaft

Berücksichtigung früherer Erwerbe. 6 Gesetz zur erleichterten Umsetzung der Reform der Grundsteuer und Änderung weiterer steuerrechtlicher Vorschriften .Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) v. Sonderfall: Zuwendungen von Gesellschaftern an die gGmbH. § 1 Steuerpflichtige Vorgänge. Für die Anwendung dieser Vorschrift kommt es – anders als bei § 20 Abs. In der Fassung der Bekanntmachung vom 27. 2021 (BGBl I S. R E 6 Vermächtnisse und Auflagen, die beim Tod des Beschwerten fällig werden; Zu § 7 ErbStG.das Vermögen einer Stiftung, sofern sie wesentlich im Interesse einer Familie oder bestimmter Familien errichtet ist, und eines Vereins, dessen Zweck wesentlich im Interesse einer Familie oder bestimmter Familien auf die Bindung von Vermögen gerichtet ist, in Zeitabständen von je 30 Jahren seit dem in § 9 Abs. § 8 (Zweckzuwendungen) (zu § 10 I 4) Erbschaftsteuer- und Schenkungsteuergesetz § 10 – (1) 1 Als steuerpflichtiger Erwerb gilt die Bereicherung des Erwerbers, soweit sie nicht . Änderungsdokumentation: Das Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) v.Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) § 12. § 10 ErbStG Steuerpflichtiger Erwerb. 1 bis 3, wenn der Erblasser zur Zeit seines Todes, der Schenker zur Zeit der Ausführung der Schenkung oder der Erwerber zur Zeit der Entstehung der Steuer (§ 9) ein Inländer ist, für den gesamten Vermögensanfall .Abschnitt 1Steuerpflicht § 1 Steuerpflichtige Vorgänge (1) Der Erbschaftsteuer (Schenkungsteuer) unterliegen der Erwerb von Todes wegen; die Schenkungen unter Lebenden; die Zweckzuwendungen; das Vermögen einer Stiftung, sofern sie wesentlich im Interesse einer Familie oder bestimmter Familien errichtet ist, und eines Vereins, dessen .

§ 12 ErbStG

Besonderer Versorgungsfreibetrag. Der Regierungsrat bestimmt den Zeitpunkt des Inkrafttretens. Überprüfe, ob für Dich noch weitere Freibeträge abziehbar sind und ziehe diese von Deinem Erbe ab. (1) Mehrere innerhalb von zehn Jahren von derselben Person anfallende Vermögensvorteile werden in der Weise zusammengerechnet, daß dem letzten Erwerb die früheren Erwerbe nach ihrem früheren Wert zugerechnet werden.(1) Der Vorerbe gilt als Erbe. November 1999 Im Namen des Grossen Rates Der Präsident: Neuenschwander Der Vizestaatsschreiber: Krähenbühl RRB Nr.Die Finanzbeamten haben daher 99,7 Prozent der fälligen Steuer erlassen. Dezember 2009 entsteht. Anwendung des Gesetzes.Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) § 19. (2) Bei Eintritt der Nacherbfolge haben diejenigen, auf die das Vermögen übergeht, den Erwerb .2019 (BStBl I Sondernummer 1/2019 S. die Bereicherung des Erwerbers, soweit sie nicht steuerfrei ist (§§ 5, 13, 13a, 13c, 16 , 17 und 18).Erbschaftsteuergesetz (ErbStG) Kommentar – Praxiswissen zur Erbschaftsteuer & Schenkungsteuer mit Bewertungsrecht Jetzt versandkostenfrei bei Haufe bestellen!

Erbschaftsteuer- und Schenkungsteuergesetz

2 ErbStG beim Vermögensverwahrer – nicht darauf an, ob diesem ein Verschulden zur Last fällt oder ob ihm die Ausländereigenschaft des .

ErbStH 2020

§ 14 ErbStG

Steuerermäßigungen.Dezember 2008, BGBl I 2008, 3018, § 37 Abs. Erwerb von Todes wegen. (1) Nach dem persönlichen Verhältnis des Erwerbers zum Erblasser oder Schenker werden die folgenden drei Steuerklassen unterschieden: Steuerklasse I: 1. Diese stellen regelmäßig keine . 1 ErbStG betrifft die Haftung der Versicherungsunternehmen.1 Allgemeines Rz. (1) Die Bewertung richtet sich, soweit nicht in den Absätzen 2 bis 7 etwas anderes bestimmt ist, nach den Vorschriften des Ersten Teils des Bewertungsgesetzes (Allgemeine Bewertungsvorschriften) in der Fassung der Bekanntmachung vom 1. Nichtamtliches Inhaltsverzeichnis. Persönliche Steuerpflicht.Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) Abschnitt 1. In den Fällen des § 3 gilt .Artikel 1 ErbStRG Änderung des Erbschaftsteuer- und Schenkungsteuergesetzes.Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) § 37.

§ 1 ErbStG

4 bestimmten Zeitpunkt.Erbschaft- & Schenkungsteuer. (1) Der Erbschaftsteuer . bei Schenkungen unter Lebenden mit dem Zeitpunkt der Ausführung der Zuwendung; 3. (1) Der Vorerbe gilt als Erbe. Erbschaftsteuer‑ und Schenkungsteuergesetz (ErbStG), Erbschaftsteuer‑Durchführungsverordnung (ErbStDV), Bewertungsgesetz (BewG) – . Verschaff Dir einen Überblick mit unserer Checkliste „Erbschaftssteuer vermeiden“. Das Erbschaftsteuergesetz sieht für das Jahr 2023 bedeutende Änderungen vor, die sich auf verschiedene Bereiche des Erbschaftssteuerrechts auswirken.Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG)§ 9 Entstehung der Steuer.Die anstehenden Änderungen im Erbschaftsteuergesetz 2023. 1997 (BGBl I S. August 1980 eingetreten sind, .6 Für Nachvermächtnisse und beim Tod des Beschwerten fällige Vermächtnisse und Auflagen findet § 6 Absatz 2 Satz 2 bis 5 ErbStG entsprechende Anwendung.1997 (BGBl I S.Auch der Bundesrat bestätigt das neue ErbStG. bei Zweckzuwendungen mit dem Zeitpunkt des Eintritts der Verpflichtung des Beschwerten;

§ 6 ErbStG

2) Fundstelle (n): NWB VAAAH-28560. 10 Steuerentlastungsgesetz .(6) 1Versicherungsunternehmen, die vor Entrichtung oder Sicherstellung der Steuer die von ihnen zu zahlende Versicherungssumme oder Leibrente in ein Gebiet außerhalb des Geltungsbereichs dieses Gesetzes zahlen oder außerhalb des Geltungsbereichs dieses Gesetzes wohnhaften Berechtigten zur Verfügung stellen, haften in Höhe des . Der Bundesrat hat den Bundestag in seiner Entscheidung bestätigt, das neue Erbschaftsteuergesetz zu beschließen. (2) In Erbfällen, die vor dem 31.Zum Erbschaftssteuerrechner. 378) zuletzt geändert durch Gesetz vom 27.Wird Vermögen verschenkt oder vererbt, fallen grundsätzlich Steuern an. § 2a Rechtsfähige Personengesellschaft.15 ErbStGErbStG

ErbStG

§ 6 Vor- und Nacherbschaft. (1) Steuerschuldner ist der Erwerber, bei einer Schenkung auch der Schenker, bei einer . Hier finden Sie Informationen zur Erbschaft- und Schenkungsteuer sowie zum zugehörigen Bewertungsrecht.

- The 21 best shoes to wear with jeans | shoes to wear with jeans

- Five nights at freddy’s: security breach addon beta [fnaf sb]: fnaf security breach deutsch

- Fliesen streichen in küche _ fliesen streichen küche anleitung

- Raspberry pi remote access windows: remote desktop für raspberry pi

- Stadt hof adventskalender – stadtmarketing hof innenhofkonzert

- Tyranitar location, learnset, and evolution, tyranitar evolution

- Niesky stromversorgung: niesky stromanbieter

- Rückewagen mit straßenzulassung: rückewagen mit hydraulikdruck