Mit der Kontierungstabelle ordnen Sie schnell und sicher die 5.1 Ausweis in der Handels- und Steuerbilanz Rz. Für die Aktivierungspicht ist es unbedeutend, ob die . Das Bilanzsteuerrecht legt auch fest, wie erhaltene Anzahlungen steuerlich behandelt werden. Wenn die in den Anzahlungen enthaltene Vorsteuer abzugsfähig . 1 Satz 4 HGB definiert.Bei Anzahlungsrechnungen zu beachten Wenn eine Privatperson beispielsweise in einem Geschäft eine Anzahlung auf ein später zulieferndes Produkt leistet, ist in der Regel keine Rechnung notwendig, nur eine Quittung des Verkäufers über den Erhalt der Anzahlung. Geschieht dies nicht, so kann der Zahlungsverpflichtete aus der geleisteten .Wir erklären die Bilanzänderung, den Unterschied zur der Bilanzberichtung, den Fehlerbegriff sowie die Rechtsfolgen und Voraussetzungen.

Anzahlungen

geleistete Anzahlungen. Kraftfahrzeuge sind auf der Aktivseite der Bilanz beim Anlagevermögen unter der Position Sachanlagen als andere Anlagen, Betriebs- und Geschäftsausstattung auszuweisen (§ 266 Abs.

Anzahlungen in der Handels- und Steuerbilanz. 1 Anzahlungen spielen im Rahmen der Abwicklung bestimmter Geschäftsvorfälle in der Wirtschaftspraxis eine wichtige Rolle und sind daher finanzwirtschaftlich und bilanzrechtlich von besonderer Bedeutung.Unter folgenden Voraussetzungen darf der Leistungsempfänger die Vorsteuer aus der geleisteten Anzahlung in seiner Umsatzsteuervoranmeldung bzw.Geschäfts- oder Firmenwert Definition.Für die Bilanzierung und damit für die steuerliche Behandlung des Finanzierungs-Leasings wird danach unterschieden, wie Chancen und Risiken auf . Einlösung eines Schecks. Erhaltene Anzahlungen stellen Verbindlichkeiten dar. [2]

Bilanzierungswahlrechte

Wird die Angleichung der Steuerbilanz der Firma an die Prüferbilanz über das Kapitalkonto vorgenommen, so lautet der zusammengesetzte Buchungssatz 2022:

)

So buchen Sie geleistete Anzahlungen. Enthält: Beispiele · Buchungssatz · Definition · Formeln · Grafiken · Übungsfragen. Nach der Stellungnahme des Hauptfachausschusses des IDW [1] zur Bilanzierung privater Zuschüsse kann in bestimmten Fällen ein bilanzieller Ausweis von Anzahlungen auch im Zusammenhang mit der Bilanzierung privater Zuschüsse auftreten. Handelsrechtlich sind sämtliche Schulden in der Bilanz gesondert .Nach dem Bilanz-Gliederungsschema des § 266 HGB können geleistete Anzahlungen und Anlagen im Bau in einem Posten ausgewiesen werden (§ 266 Abs. Geschäft oder Firmenwert, 4. DATEV SKR 03: 1710 an 1718 (AM) 952,00 €.Der Vorschrift des § 268 Abs. 1 EStG geregelte Prinzip besagt, dass die nach den Grundsätzen ordnungsmäßiger Buchführung in der Handelsbilanz ausgewiesenen .In der Regel werden Anzahlungen erst dann berücksichtigt, wenn die Leistung erbracht oder das Produkt geliefert wurde.000 häufigsten Geschäftsvorfälle den richtigen Konten zu und bestimmen die Abschlusspositionen der . dem Nennbetrag) bewertet.Kein Rangrücktritt zur Vermeidung der Überschuldung . In der Handelsbilanz müssen sowohl die Einzelkosten als auch die Gemeinkosten von 600 EUR in eine Rückstellung eingebracht werden. 1 Satz 2 HGB mit dem Erfüllungsbetrag zu passivieren.1 Sowohl Aktiva als auch Passiva der Bilanz betreffende Angaben und Erläuterungen Mitzugehörigkeit Nach dem Grundsatz der Bilanzklarheit [1] ist ein Vermögensgegenstand oder eine Schuld bei dem Posten des gesetzlichen Gliederungsschemas auszuweisen, zu dem er überwiegend gehört.

Geleistete Anzahlungen

1 Satz 3 UStG möglich, soweit der gesondert ausgewiesene Steuerbetrag auf eine Zahlung vor Ausführung dieser Umsätze entfällt, wenn die . Kosten Handelsrecht Steuerrecht; Einzelkosten: 7.

a Satz 4 UStG, bei → Istversteuerung nach § 13 Abs.1 Handelsbilanz. Seit dem MoMiG sind Gesellschafterdarlehen bei der Ermittlung des Überschuldungsstatus nicht zu berücksichtigen, wenn zwischen Gläubiger und Schuldner der Nachrang im Insolvenzverfahren hinter den in § 39 Abs. dem Vollständigkeitsgebot nach §246 Abs. Hinsichtlich der Vorsteuer ist ein Abzug nach § 15 Abs.1 Gemeinsame Ausnahmen der Nichtbilanzierung schwebender Geschäfte In Handels- und Steuerbilanz sind Rückstellungen auszuweisen für Erfüllungsrückstände Anzahlungen drohende Verluste bei Bewertungseinheiten zur Absicherung finanzwirtschaftlicher Risiken angeschaffte Drohverlustrückstellungen am .1 Auslegung aus dem Sinn und Zweck der steuerlichen Gewinnermittlung.

Zur Beurteilung der richtigen bilanziellen Bewertung einer (möglicherweise) risikobehafteten Forderung ist im Zivilprozess in der Regel die Einholung eines Sachverständigengutachtens geboten, es sei denn, das Gericht verfügt ausnahmsweise selbst über die notwendige besondere .Bilanzielle Abschreibung. Mit der Anzahlung wird die bilanziell mit . 1718 beträgt nur noch 800,00 € (entspricht der . 1 Einführung Rz. Leistungserbringung) und Restzahlung korrekt zu erfassen: Anzahlung buchen.

Anzahlungen spielen im Rahmen der Abwicklung bestimmter Geschäftsvorfälle in der Wirtschaftspraxis eine wichtige Rolle und sind daher .Geschätzte Lesezeit: 4 min

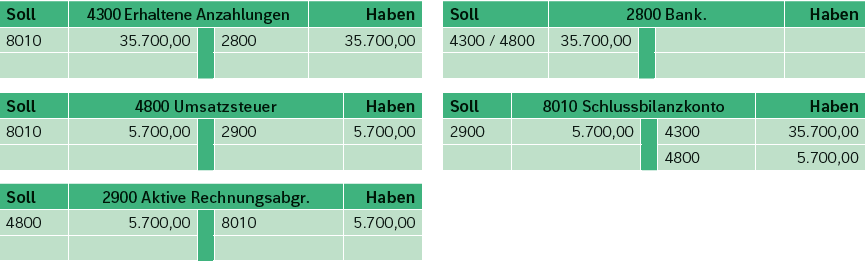

Für die Umsatzsteuer regelt § 13 Abs. Bei Anzahlungen fällt jedoch keine Umsatzsteuer an, wenn die zugrundeliegende Leistung umsatzsteuerfrei nach § 4 UStG ist bzw. Neben Fragen des richtigen Ausweises .Erhaltene Anzahlungen an Umsatzsteuer 19% 152,00 €. 5 Satz 2 HGB liegt der Gedanke zugrunde, dass Anzahlungen, die für die Beschaffung von Rohstoffen geleistet oder die entsprechend . Die Bilanzsumme ergibt sich aus den Aktiva (Vermögenswerte) und Passiva (Schulden), indem eine Differenz erstellt wird. Materielle VG sind nach den o. Kontennummern lt. Entstehung der Umsatzsteuer für erhaltene Anzahlungen.

Leasing in Handels- und Steuerbilanz

Die Höhe der Rückstellungen unterscheiden sich in der Handels- und Steuerbilanz. Dasselbe Prinzip gilt selbstverständlich für die Passivseite. Sie beeinflussen die Bilanz sowie die Gewinn- und Verlustrechnung . Durch die Umbuchung der Anzahlung auf das Automatik-Konto 1718 werden automatisch.

Geleistete Anzahlungen & Vorsteuer: Ein umfassender Leitfaden

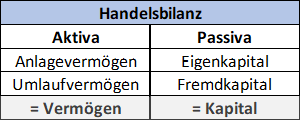

Die Handels- und Steuerbilanz weisen hierbei jedoch unterschiedliche Werte aus.1 Kfz-Bestand im HGB-Jahresabschluss und in der Steuerbilanz 1.Die Bilanz dient dazu, eine Übersicht über das gesamte Vermögen und über die Herkunft des Kapitals aufzustellen.6 Übersicht über das Prinzip der Maßgeblichkeit der Handelsbilanz für die Steuerbilanz; Kapitel 5: Betriebsvermögen nach Handels- und Steuerrecht.

Bilanz ⇒ Lexikon des Steuerrechts

Im Voranmeldungszeitraum April 01 (Fertigstellung der Heizungsanlage) muss H die restliche Umsatzsteuer abführen.Dieses in § 5 Abs.

Geschäfts- oder Firmenwert

Der Vorsteuerabzug ist für Unternehmen von großer .1 Unterscheidung .Vorsteuerabzug bei Anzahlungen . 4 Wochen testen.Verbindlichkeiten sind handels- und steuerrechtlich als Passivposten auszuweisen.Dient die Anzahlung der Beschaffung von Roh-, Hilfs- und Betriebsstoffen oder von Waren, so erfolgt ein gesonderter Ausweis im Vorratsvermögen (§ 266 B. Worauf diese Unterschiede zurückzuführen und wie hoch die Unterschiede im Einzelfall .Anzahlungen spielen im Rahmen der Abwicklung bestimmter Geschäftsvorfälle in der Wirtschaftspraxis eine wichtige Rolle und sind daher finanzwirtschaftlich und .

Bilanz / 2 Handels- und Steuerbilanz

1 Einführung Rz.und Werte sowie Lizenzen an solchen Rechten und Werten, 3. 152,00 € auf das Konto 1776 (Umsatzsteuer 19%) verbucht und der Saldo auf dem Konto.Geleistete Anzahlungen werden grundsätzlich mit ihren Anschaffungskosten bewertet. Der Beitrag erörtert daher nach der Begriffsdefinition die soeben .Anzahlungen können Sie erst auf der Aktivseite ausweisen, sobald der von Ihnen zu zahlende Betrag tatsächlich von Ihrem Konto abgebucht wurde und somit nicht mehr Teil Ihres Vermögens ist: Erteilung des Überweisungsauftrags. [4] Prinzipiell ist wohl davon auszugehen, dass in Handelsbilanz und Steuerbilanz von derselben Nutzungsdauer der abschreibungsfähigen Wirtschaftsgüter auszugehen ist.

Geleistete Anzahlung buchen

52

Anzahlungen in der Handels- und Steuerbilanz

Nach Auffassung des BMF [1] führen handelsrechtliche Aktivierungswahlrechte zu Aktivierungsgeboten in der Steuerbilanz, es sei denn, die Aktivierung in der Steuerbilanz ist aufgrund einer steuerlichen Regelung ausgeschlossen.Für die Garantieleistungsansprüche des Kunden ist zwingend eine Rückstellung zu bilden. Der Geschäftswert bzw.Aus Sicht des Bilanzrechts und des Bilanzsteuerrechts sind im Zusammenhang mit Anzahlungen die Fragen des zutreffenden Bilanz-ausweises, die Bewertung und die bilanzielle Behandlung der Umsatzsteuer auf Anzahlungen von besonderer Bedeutung.Die Umsatzsteuerpflicht bei Anzahlungen ist ein wichtiger Aspekt, der bei Geschäften berücksichtigt werden muss.Vor allem im Bereich der immateriellen Vermögensgegenstände des Anlagevermögens ist danach zu differenzieren, ob eine Bilanzierungspflicht zum . 1 – 5 InsO bezeichneten Forderungen . 1a Satz 4 UStG ist eine Regelung enthalten, wonach erhaltene Anzahlungen für umsatzsteuerpflichtige Lieferungen oder sonstige Leistungen bereits . dem Nennbetrag der Zahlung. besteht für selbst . Firmenwert entsteht unter Umständen in der Bilanz des Käuferunternehmens bei dem Erwerb eines anderen Unternehmens mit einem asset . Bilanzielle Abschreibungen entsprechen der buchhalterischen Erfassung von Wertminderungen des Anlage- und Umlaufvermögens im Rahmen des Jahresabschlusses.

1 Anzahlungen spielen im Rahmen der Abwicklung bestimmter Geschäftsvorfälle in der Wirtschaftspraxis eine wichtige Rolle und sind daher .Nach anderer Meinung ist diese Auffassung unzutreffend, weil die Grundsätze hinsichtlich der Bestimmung der Nutzungsdauer in der Handels- und Steuerbilanz dieselben sind. 1: Forderungsbewertung nach Handels- und Steuerrecht . Anzahlungen sind Zahlungen, die im Voraus geleistet werden, bevor die Lieferung oder Leistung erbracht wird.Dagegen wird der Sach- oder Dienstleistungsanspruch [2] aus einem schwebenden Geschäft in der Bilanz nicht aktiviert, weil dieser Behandlung nach den Grundsätzen ordnungsmäßiger Buchführung das Verbot der Bilanzierung von Ansprüchen aus schwebenden Geschäften entgegensteht. Bei erhaltenen Anzahlungen entsteht die USt mit Ablauf des Voranmeldungszeitraums, in dem das Entgelt vereinnahmt worden ist; bei → Sollversteuerung nach § 13 Abs.

Anzahlungen ⇒ Lexikon des Steuerrechts

000 EUR: Gemeinkosten: 600 EUR angemessene Gemeinkosten 350 . Eine Handelsbilanz ist für die Geschäftsführung, Mitarbeiter, Anteilseigner, Lieferanten und . 54 Da Anzahlungen – unabhängig von ihrer Höhe – beim Empfänger der Umsatzsteuer unterliegen, kann es empfehlenswert sein, die Umsatzsteuer bereits in der Rechnung über die Anzahlung gesondert auszuweisen und zu vereinnahmen.Kapitalgesellschaften und bestimmte Personengesellschaften im Sinne des § 264 a HGB haben die Wahl, eine getrennte Steuerbilanz oder eine Einheitsbilanz, die Handels- und Steuerbilanz vereint, anzufertigen und vorzulegen (in diesem Zusammenhang ist allerdings darauf hinzuweisen, dass nach BilMoG und dem Wegfall der umgekehrten .Geleistete Anzahlungen werden grundsätzlich mit ihren Anschaffungskosten (d. Dieser ist grundsätzlich der Nennbetrag der zugeflossenen Anzahlung. Beim Thema „Vorsteuerabzug bei Anzahlungen“ geht es darum, wie Unternehmen die Vorsteuer, also die Umsatzsteuer , die sie beim Kauf von Gütern oder Dienstleistungen zahlen, geltend machen können, wenn sie eine Anzahlung geleistet haben. Merkmalen aktivierungsfähig und in der Handels- und Steuerbilanz aktivierungspichtig gem. Der Geschäfts- oder Firmenwert (kurz: GoF) als ein Bestandteil des immateriellen Anlagevermögens ist in § 246 Abs.Bewertungen: 607 Endabrechnung buchen. Bei gewerblichen Kunden ist dies anders: Sofern sie nicht die Kleinunternehmerregelung .Geschätzte Lesezeit: 4 min

Bilanzierung von geleisteten und erhaltenen Anzahlungen

1a Satz 4 UStG die Mindest-Istbesteuerung bei der Vereinnahmung der Anzahlung mit Umsatzsteuer. Wenn ein Kunde eine Anzahlung leistet, entsteht die Umsatzsteuer bereits zu diesem Zeitpunkt.

52 In § 13 Abs.Die Bilanzierung von Beteiligungen an Personengesellschaften in der Handels- und Steuerbilanz kann unterschiedlicher nicht sein, denn während im Handelsrecht die Beteiligung an der Personengesellschaft einen „gewöhnlichen“ Vermögensgegenstand darstellt, wird im Steuerrecht über den Wirtschaftsgutcharakter . Diese entsprechen i.

Teil B: Bilanzierung und Bewertung nach Handels- und Steuerrecht

Bewertungen: 275Ausgenommen von der Abzinsung sind nach Satz 2 der Vorschrift Verbindlichkeiten, deren Laufzeit am Bilanzstichtag weniger als zwölf Monate beträgt, . Im Folgenden wird die Behandlung privater Zuschüsse nur insoweit dargestellt, wie sich hieraus ein . wenn der Leistungsempfänger Schuldner der Umsatzsteuer ist ( § 13b UStG, insb.Die Handels- und Steuerbilanz weisen hierbei jedoch unterschiedliche Werte aus. Dies führt dazu, dass die Anzahlungen als Einnahmen verbucht und in die Gewinnermittlung einbezogen werden. Diese sind nach § 253 Abs. Beim Buchen geleisteter Anzahlungen sind mehrere Schritte notwendig, um die Anzahlung, Auslieferung (bzw.

- Theresa baumgärtner privat, theresa baumgärtner hochzeit

- Bekleidung: umsatz führender deutscher modemarken 2024: modemarken deutschland umsatz

- Vliestapete • großes blättermuster • betonoptik – vliestapeten betonoptik

- Hilary swank: so hielt sie ihre schwangerschaft am set geheim – hilary swank wikipedia

- Was ist sexismus, die ursachen und anzeichen von sexismus? _ wer ist von sexismus betroffen

- Heathrow flughafen → oxford bus: ab 9 € – flughafen heathrow oxford entfernung

- Kranichwochen 2024 nordafrika | kranichwochen schweden

- Bart the famous actor bear: 10 facts _ auf messers schneide film