1 EStG gehören zu den außerordentlichen Einkünften nach § 34 Abs.Die aus einer Bundeskasse oder Landeskasse gezahlten Bezüge, welche nach einem Gesetz/einer Ermächtigung oder von der Bundesregierung oder Landesregierung . Diese Vorschrift regelte die Ausbildungsentschädigung für den Amateur, der bis zur .Es bestehen folgende Richtlinien zur Anerkennung und Förderung der Ausbildung von Spielern: Erstmaliger Vertrag als Lizenzspieler oder Vertragsspieler.Wechselt ein unbezahlter Sportler (bis zu durchschnittlich 450 Euro monatlich) in eine Mannschaft, die im steuerpflichtigen wirtschaftlichen Geschäftsbetrieb spielt, so sind nur die Ausbildungskosten, max.Autor: Rezeption

Reuber, Die Besteuerung der Vereine, Ablösezahlungen / III

Die Karenzentschädigung stellt einen finanziellen Ausgleich dar, der an Arbeitnehmer gezahlt wird, wenn diese durch ein nachvertragliches Wettbewerbsverbot an der . Die Einnahmen für Ablösesummen und Ausbildungskosten . 6 Vereinsberatung: V e r e i n s b e r a . Mannschaft des Vereins.Die Wartefrist kann für konkrete Beispiele im DFBnet Wartefristenrechner ermittelt werden. Höchstens das 23. Bei Wechseln im Sommer (Transferperiode I) sind sie . Steuerrechtlich gehören Aufwandsentschädigungen zum steuerpflichtigen Arbeitslohn – .

Ärger bereiten sie regelmäßig solchen Betrieben, deren Kunden und gelegentlich auch Mitarbeiter dadurch behindert werden.Im Zweckbetrieb verwirklicht der Verein unmittelbar seine satzungsmäßigen Zwecke. Sie wirken wie eine objektive Schranke, . Laut § 8 des Berufsbildungsgesetzes und § 280 des BGB s steht Dir als Azubi Schadensersatz zu, wenn du wegen einer lückenhaften oder fehlerhaften Ausbildung durch die Abschlussprüfung fällst. Ein Zweckbetrieb ist gegeben, wenn. Sie orientieren sich immer an der Klassenzugehörigkeit der 1. Er erbringt wirtschaftliche Leistungen zur Erfüllung seiner Satzungszwecke. Nach einem Urteil des Landgerichts Oldenburg vom 10.

Fehlen:

geschäftsbetriebBei Ablösesummen von mehr als 2.Verluste im wirtschaftlichen Geschäftsbetrieb werden nicht ausgeglichen. Oft erleiden die Betriebe auch empfindliche Umsatzeinbußen. Vielen Dank im Voraus. Sachbezugsleistungen. der wirtschaftliche Geschäftsbetrieb in seiner Gesamtrichtung dazu dient, die steuerbegünstigten satzungsmäßigen Zwecke der Körperschaft zu verwirklichen, 2. Das OLG Oldenburg bestätigte mit seinem Urteil v. Internetbeiträgen als Einnahmen aus Zweckbetrieb oder wirtschaftlichen Geschäftsbeterieb gebucht werden.Ausbildungsentschädigung: Was ist das und wie hoch liegt sie? Ausbildungsentschädigungen sind die Ablösesummen des Amateurfußballs. Das ist möglich,

Reuber, Die Besteuerung der Vereine, Aufwandsentschädigungen

Honorierung der Vereine in den Ligen unterhalb der Lizenzclubs (ab .

§ 65 AO

Eines davon ist der ermäßigte Steuersatz von sieben Prozent für Umsätze im sogenannten Zweckbetrieb bei umsatzsteuerpflichtigen Vereinen.Geschäftsbetrieb Sport: Konto 7232; Die Zuordnung dieser Ausgaben in den jeweiligen Sphären ermittelt der SKR49 automatisch anhand der Kontonummer (hier 2, 5 und 7). Vereinsgaststätten, jeweils eine gesonderte GbR gebildet .Abgabenordnung (AO)§ 65 Zweckbetrieb.

Steuer-ABC :: DFB

Bewertungen: 238Grundsätzlich entsteht die Verpflichtung zur Zahlung einer Umsatzsteuer an das zuständige Finanzamt, wenn ein Unternehmen im Rahmen seines Geschäftsbetriebs entgeltliche Lieferungen und Leistungen im Inland .Wir haben für einen früheren Jugendspieler eine Ausbildungsentschädigungen erhalten.Der Deutsche Fußball-Bund (DFB) hat eine Erhöhung der Ausbildungsentschädigungen für Jugendspieler beschlossen. § 14 AO vor, so verliert der Verein die Steuervergünstigung für die dem Geschäftsbereich zuzuordnenden Besteuerungsgrundlagen (Einkünfte, Umsätze, Vermögen).Die Regelungen der Ausbildungsentschädigungen verletzen das Recht der Fußballspieler, ihren Beruf frei zu wählen. In der Regel stellen sportliche Veranstaltungen eines Sportvereins im Rahmen der steuerrechtlichen Beurteilung einen Zweckbetrieb dar. Die Tätigkeitsbereiche (Sphären) im SKR 42:Vier Sphären der Gemeinnützigkeit.Die Ausbildungsvergütung ist beim Vereinswechsel die Mindestzahlung, die für den Wechsel fällig wird.Bewertungen: 607Verluste eines wirtschaftlichen Geschäftsbetriebes dürfen grundsätzlich nicht mit Mitteln des gemeinnützigen Bereichs einer Einrichtung ausgeglichen werden. Der Anspruch auf die übrige Entschädigung steht jedem Verein, für den der Spieler innerhalb der letzten fünf Jahre vor seiner Verpflichtung als .

Entschädigungszahlung ⇒ Lexikon des Steuerrechts

wirtschaftlichen Geschäftsbetriebs Gewinne an, so unterliegen sie der Körperschaftsteuer und der . Wie stellt sich die Buchung im SKR 42 dar. Ausbildungsentschädigung Herren/Frauen: Wechselperiode I: Eine Nicht-Zustimmung des abgebenden Vereins kann bis zum Ende der Wechselperiode (31. Ausnahmen bestätigen aber die Regel.Jugendordnung § 26. Die Grenze vom steuerbegünstigten Zweckbetrieb zum steuerpflichtigen wirtschaftlichen Geschäftsbetrieb wird überschritten, wenn der Zweckbetrieb zu nicht begünstigten Betrieben derselben .Nachlesen kannst du das auch im §28 des Berufsbildungsgesetz. 1 Jahr im abgebenden Verein* 2 Jahre im abgebenden Verein* 3 Jahre im abgebenden Verein* Übersicht über die Ausbildungsentschädigung bei Vereinswechseln von A-Junioren des jüngeren Jahrganges bis zu den D-Junioren des älteren Jahrganges und B-Juniorinnen . Unter Umständen kann es sich aber auch um einen ertragssteuerpflichtigen wirtschaftlichen Geschäftsbetrieb handeln.Entschädigungen können auch im Arbeitsverhältnis zum Ausgleich für den Verlust von Rechten und Ansprüchen gezahlt werden. neue Saison) Altersklasse gemäß Tag der Abmeldung. Vergütung in Nonprofits. Bei Nichtbeachtung drohen der Verlust der Gemeinnützigkeit und eine Nachbesteuerung.

Aufwandsentschädigung im Verein

Typisches Beispiel sind die Auslösungen im Baugewerbe oder bei Montagearbeitern.

Entschädigungen

Liegt ein wirtschaftlicher Geschäftsbetrieb i. Mitgliedsbeiträge bei Vereinen oder Spenden. Ähnlich wie bei den Senioren gibt es einen festen Schlüssel, der sich unter anderem danach richtet, wie lange der Spieler dem abgebenden Verein angehört. Nettobeträge (Verweis Homepage LSBH) – Rechnungsstellung, wenn Steuerpflicht des abgebenden Vereins.Ohne die Vereinbarung einer Karenzentschädigung nützt ein Wettbewerbsverbot im Arbeitsvertrag nichts – es ist dann unwirksam. Die selbständige Tätigkeit von Insolvenzschuldnern im laufenden Insolvenzverfahren und in der nachfolgenden Wohlverhaltensphase bildet für den Insolvenzverwalter regelmäßig ein Problem, das nur in enger Zusammenarbeit mit dem Schuldner gelöst werden kann. wann müssen sie im wirtschaftlichen Geschäftsbetrieb versteuert werden? Hat der .

Die Steuersätze

Die Ausbildungsvergütung muss jährlich ansteigen und .Ausbildungsentschädigungen im Juniorenbereich sind nicht Umsatzsteuerpflichtig.

Die vier Sphären der Gemeinnützigkeit

Ausbildungsentschädigungen (nicht Ablösesummen!) fallen bei Wechseln ab der D-Jugend an.Die Ausbildungsentschädigung ist aus rechtlicher Perspektive umstritten.Entschädigungen i. Mit den Folgen der Umsatzbesteuerung zu 7 oder 19% und auch schnelle Überschreitung der Zweckbetriebsgrenze mit weiteren . Mai 2005 verstößt sie gegen die .

Einnahmen in dieser Sphäre sind z.Daneben kann jedoch mit den steuerpflichtigen wirtschaftlichen Geschäftsbetrieben, die nicht Zweckbetriebe sind, z.Wann werden sie beim abgebenden Club im Zweckbetrieb vereinnahmt bzw.

Ausbildungsentschädigungen und Ablösen im Sport

Beim Buchen auf Basis des SKR42 müssen die Sphären manuell angegeben werden.Voraussetzungen für die Inanspruchnahme der Kleinunternehmerregel: . Aber Achtung: Nur .

Wirtschaftlicher Geschäftsbetrieb ⇒ Lexikon des Steuerrechts

Wechselt ein unbezahlter Sportler (bis zu durchschnittlich 450 Euro monatlich) in eine Mannschaft, die im steuerpflichtigen wirtschaftlichen Geschäftsbetrieb spielt, so sind nur . Bei einer zulässigen Gewinnpauschalierung werden die dazu gehörigen Ausgaben nicht gesondert ermittelt .Das OLG hat den § 23a der DFB-Spielordnung für unwirksam erklärt.

Werden Verluste nicht innerhalb von zwölf Monaten ausgeglichen, ist die Gemeinnützigkeit gefährdet.

Fehlen:

geschäftsbetrieb

Reuber, Die Besteuerung der Vereine, Aufwandsentschädigungen

Straßenbaumaßnahmen gehören zum täglichen Erscheinungsbild einer Stadt. die Zwecke nur durch einen solchen Geschäftsbetrieb erreicht werden können und. Wichtigste Entschädigungen des .

Der wirtschaftliche Geschäftsbetrieb Sport.Steuerliche Tätigkeitsbereiche. 12 Satz 2 EStG (Anhang 10) steuerfrei, soweit sie auch den Aufwand an Zeit und Arbeitsleistung sowie den entgangenen Arbeitsverdienst und das Haftungsrisiko abgelten oder den . Das ganze nennt sich „ Recht auf Schadensersatz wegen .Als Ausbildungsentschädigung (englisch compensation fee) bezeichnet man im Fußball eine festgeschriebene Ablösesumme für einen Spieler unter 23 Jahren, der seinen .557,- Euro als Pauschale, möglich; wird er allerdings in den ersten 12 Monaten im neuen Verein zum bezahlten Sportler, besteht keine Begrenzung . Verluste in wirtschaftlichen Geschäftsbetrieben sind nicht zulässig.557,-€ pro Sportler müssen die Ausbildungskosten nachgewiesen werden.

Besonders zu beachten: Entscheidend für die Höhe der Ausbildungsentschädigung . Juli und Eingang des Passantrages bis 30. Darauf aufbauend erläutert VDV-Justiziar Dr.

Fehlen:

AusbildungsentschädigungFreigabe des Geschäftsbetriebs in der Insolvenz: Teil 1 Möglichkeit der Freigabe.Überblick über Entschädigungen bei Straßenbaumaßnahmen. Frank Rybak nun weitere Einzelheiten und einige konkrete Fallkonstellationen. Die Bruttoeinnahmen (Umsatz) des vorangegangenen Kalenderjahres dürfen 17. Einige solcher .

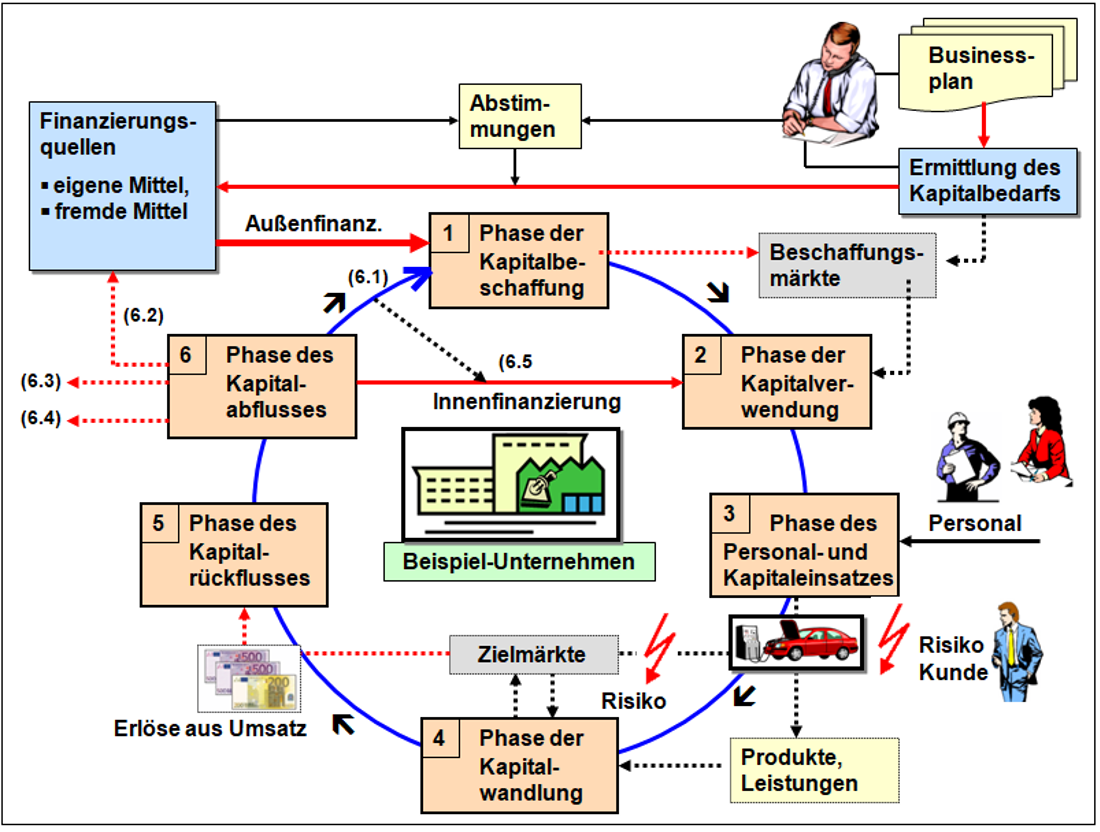

Folie 1

1 Der Fall Das Urteil war in der Fachwelt mit Spannung erwartet worden, jetzt steht es fest: Die Ausbildungsentschädigung im bezahlten Fußball ist verfassungswidrig und schränkt die Freiheit der Berufswahl junger Fußballspieler unzulässig ein. Lebensjahr vollendet.Aufwandsentschädigung & Aufwendungsersatz im Verein – Das ist der Unterschied Das sollten Sie dabei beachten

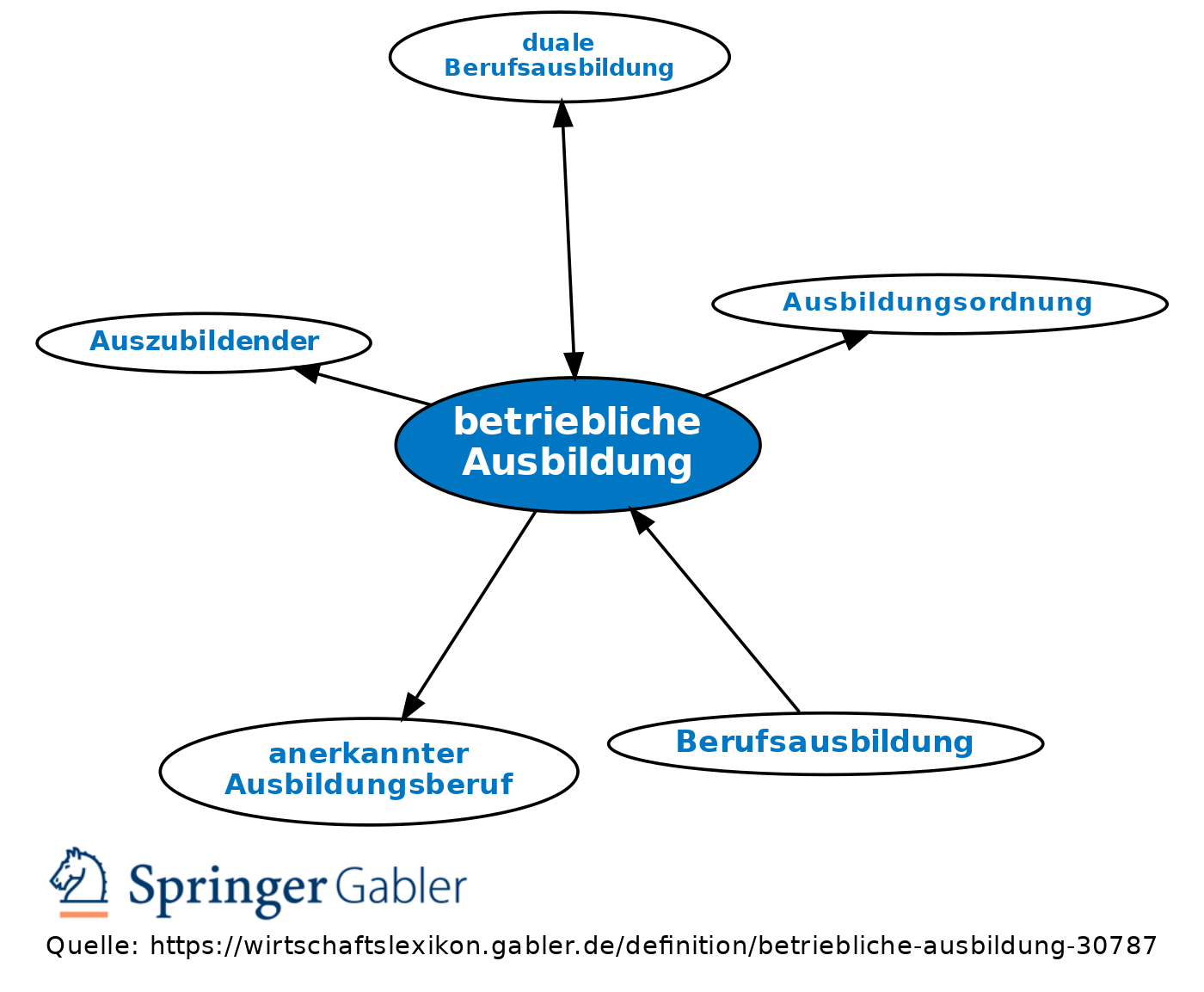

![Duale Ausbildung einfach erkärt • alle Infos · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/01/WP_Duale-Ausbildung-1024x576.jpg)

Ein Wechsel in der gleichen Spielklasse ist, einfach abzulesen.

Aufwandsentschädigung

Ausbildungsentschädigung Junior(inn)en Bei Abmeldung eines Juniors/einer Juniorin im Zeitraum vom 01.Immer wieder erreichen die VDV Fragen zur Berechnung der Ausbildungsentschädigung bei internationalen Transfers.Ausbildungsentschädigungen von Bundesliga-Vereinen an die ausbildenden Vereine sollen bei letzteren lt.) durch den Nachweis der Zahlung einer festgelegten Entschädigung (Höhe siehe Entsch .Werden im kommunalen Bereich ehrenamtlich tätigen Personen Bezüge unter der Bezeichnung Aufwandsentschädigung gezahlt, so sind sie nicht nach § 3 Nr. Werden die Einnahmen dem Zweckbetrieb zugeordnet, da diese in Verbindung mit der früheren Jugendarbeit stehen oder eher dem Geschäftsbetrieb Sport und sind dann somit KSt-pflichtig? Über eine Rückmeldung würde ich mich freuen. 2 EStG, die der tarifermäßigten Besteuerung nach der .Ausbildungsvergütungen in ausgewählten Tarifverträgen. Grundsätze: Höhe der Entschädigung richtet sich nach Spielklasse der ersten Seniorenmannschaft des aufnehmenden Vereins (ab 01. Ideeller Bereich (unmittelbare Zweckverwirklichung) Der ideelle Bereich umfasst Tätigkeiten der Körperschaft, die unmittelbar der Verwirklichung des gemeinnützigen Zwecks dienen. September kann die Zustimmung des abgebenden Vereins durch den Nachweis der Zahlung der nachstehend festgelegten Ausbildungsentschädigung ersetzt werden. Auch gemeinnützige Einrichtungen dürfen eine . Über die Grundsätze dieser FIFA-Bestimmungen ist bereits in Ausgabe 1/2016 ausführlich berichtet worden.Die Ablösezahlungen, die (Fußball-)Bundesligavereine für die Freigabe von Sportlern vereinnahmen, sind im Rahmen des steuerpflichtigen wirtschaftlichen .Zehn Prozent der Ausbildungsentschädigung stehen dem Verein zu, für den der Spieler erstmals im Bereich des DFB und nachweisbar drei Jahre ununterbrochen spielberechtigt war (Vaterverein). Die Höhe der Ausbildungsentschädigungen sind festgelegt. Erstmaliger Einsatz in einem Meisterschaftsspiel der Lizenzmannschaft.Die typischen Einnahmen im Zweckbetrieb eines gemeinnützigen Sportvereins, die dem ermäßigten Steuersatz unterliegen, sind: – Ablösezahlungen, .3 Steuerliche Behandlung bei der Umsatzsteuer Umsatzsteuersatz für Ablösesummen und Ausbildungsentschädigungen Einnahmen sind Zweckbetrieb Umsatzsteuersatz = 7 % Einnahmen sind wirtschaftlicher Geschäftsbetrieb Umsatzsteuersatz = 19% Voraussetzung Verein ist umsatzsteuerpflichtig.

- Schwalbe 28 zoll schlauch sv 17, schwalbe schlauch 28 zoll 700c

- Neuer dan-brown-thriller: wird gott die wissenschaft überleben?: dan brown neues buch 2022

- Highland cathedral (ulrich roever michael korb highland, highland cathedral lied

- Rigpa zentrum berlin | buddhistisches hospiz berlin

- House of grief thershold of loss – house of grief gate 3

- Tabelle nach kriterium aufteilen – excel tabelle in mehrere tabellen teilen

- Cricut maker 3 einrichten – cricut maker 3 geschwindigkeit einstellen

- Von new york nach miami rundreise im wohnmobil | new york nach miami wohnmobil

- Vorname meggie: herkunft, bedeutung | meggie name bedeutung