Bewertungen: 2,9Tsd.2017 ausgeführt werden, wurde die Kleinbetragsrechnungs-Grenze des § 33 Satz 1 USTDV von 150 € auf 250 € angehoben. In Abschnitt 13b. Wurde eine Bauleistung an einen Nicht-Unternehmer oder an einen Unternehmer für dessen Privatbereich erbracht, muss in der Rechnung darauf hingewiesen werden, dass der . Werden nur Name und Anschrift von A angegeben, kann kein Vorsteuerabzug geltend gemacht werden. Diesem Gesetz entnehmen Sie, welche zusätzlichen Pflichten Sie bei Sonderfällen einhalten müssen, zum Beispiel, wenn Sie eine Rechnung für eine innergemeinschaftliche Lieferung erstellen.1 UStG sind in der Rechnung der Name und die Anschrift des leistenden Unternehmers und des Leistungsempfängers jeweils vollständig anzugeben.3 Der Leistungsempfänger kann mit der Ausstellung einer Gutschrift auch einen Dritten beauftragen, der im Namen und für Rechnung des Leistungsempfängers abrechnet (§ 14 Abs. Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers., wer nach dem Schuldverhältnis als . Eine Rechnung muss – um zum Vorsteuerabzug zu berechtigen – folgende Merkmale aufweisen: Name und Anschrift des liefernden oder leistenden Unternehmers.Geschätzte Lesezeit: 2 min

Benennung des Leistungsempfängers in einer Rechnung

Reverse Charge-Verfahren).

den vollständigen Namen und vollständige Anschrift des Unternehmens enthalten, das die Ware geliefert oder die .Mit Urteil vom 12. Hierzu gehören .Bei einer Rechnung sind keine anderen Anforderungen an die eindeutige und leichte Nachprüfbarkeit hinsichtlich der Bezeichnung des Leistungsempfängers zu . 2 1 Nach § 14 Abs. So kann im Anschriftenfeld der Rechnungsempfänger stehen, bspw. 5 Satz 1 UStG vorliegt.Pflichtangaben bei der Kleinbetragsrechnung.Formvorschriften.

§ 13b UStG: Paragraph einfach erklärt mit Beispielen

Eine sogenannte Reverse Charge Rechnung . Der Leistungsempfänger ist der Adressat der Abrechnung, auch wenn die Rechnung an einen Beauftragten des Leistungsempfängers adressiert ist.Pflichtangabe auf Rechnung Beschreibung; Vollständiger Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers: Die Rechnung muss die vollständigen Namen und Adressen sowohl des Verkäufers (leistender Unternehmer) als auch des Käufers (Leistungsempfängers) enthalten. Das UStG verlangt, dass der Leistungsempfänger in der Rechnung mit vollständigem Namen und vollständiger Anschrift bezeichnet wird.

Pflichtangaben auf Rechnungen und Rechnungsstellung

Es verweist insofern auf die aktuelle Rechtsprechung des Bundesfinanzhofs.Im Jahr 2016 veranlasste die Klägerin die Berichtigung der überwiegenden Anzahl der vom Finanzamt beanstandeten Rechnungen hinsichtlich der Bezeichnung . Die vollständige und korrekte Bezeichnung des .Erforderliche Pflichtangaben einer Rechnung. Nur dann liege eine Rechnung vor, die den Vorschriften des Umsatzsteuergesetzes entspreche . Der Kläger und Beschwerdeführer (Kläger) war in . Vereinfachungsmaßnahmen sind bei .Der Rechnungsempfänger ist die natürliche Person oder juristische Einheit, die eine Rechnung erhält und für die wirtschaftlichen Transaktionen oder erbrachten . Darüber hinaus dient die Rechnung in der Buchhaltung als Belegnachweis.Die Steuerschuldnerschaft des Leistungsempfängers nach § 13b UStG tritt auf, wenn international tätige Unternehmen miteinander arbeiten und dabei in verschiedenen Ländern ansässig sind. Durch die Übertragung der Steuerschuld auf den oder die Leistungsempfänger:in wird die Rechnung ohne Umsatzsteuer ausgestellt.Die Pflichtangaben in Rechnungen sind in § 14 und § 14a (UStG) Umsatzsteuergesetz geregelt. 1 Satz 5 einen Hinweis auf die Aufbewahrungspflicht des Leistungsempfängers enthalten.

Für Lieferungen und sonstige Leistungen, die ab dem 01. Um professionell aufzutreten, die eigenen Finanzen im Blick zu behalten und Schwierigkeiten mit den Behörden vorzubeugen, sollten folgende Bestandteile auf keiner Rechnung fehlen: Name und Anschrift des leistenden Unternehmens.

Erfordernisse einer Rechnung

4 Eine Gutschrift kann auch ausgestellt werden, wenn über steuerfreie Umsätze abgerechnet wird oder wenn beim leistenden Unternehmer nach § 19 Abs.UStG 1994 – Umsatzsteuergesetz 1994.Hohe Inhaltliche Anforderungen An Eine RechnungAufgrund der Bezeichnungen in der Rechnung müssen sich der vollständige Name und die Anschrift des Leistenden und des Leistungsempfängers . Angabe von Steuernummer oder USt-IdNr.Rechnungen an andere Unternehmer oder an juristische Personen, soweit sie nicht Unternehmer sind, sowie an andere in § 14 a UStG bezeichnete Leistungsempfänger .Das Umsatzsteuergesetz (UStG) enthält umfassende Vorgaben, wie eine Rechnung auszusehen hat. 2 Dabei ist es nach § 31 .Dieser Rechtsprechung des BFH ist daher eindeutig zu entnehmen, dass dann nicht von berichtigungsfähigen Rechnungen auszugehen ist, wenn es diesen an der richtigen Bezeichnung des Leistungsempfängers fehlt, weil es ansonsten am Vorliegen einer Rechnung fehlt (BFH-Urteil vom 20.Der Leistungsempfänger muss für den Vorsteuerabzug eine Rechnung vorweisen können, die alle gesetzlichen Pflichtmerkmale enthält.

Umsatzsteuer: Pflichtangaben in Rechnungen

Bedeutung haben die Pflichtangaben insbesondere für den Vorsteuerabzug . Bei Kleinbetragsrechnungen und Fahrausweisen kann auf Name und Anschrift des Leistungsempfängers verzichtet werden. muss die Rechnung einen Hinweis auf die Aufbewahrungspflicht des Leistungsempfängers enthalten. Grundsätzlich gilt, dass alle Unternehmer:innen und Selbstständigen bei Geschäften im Inland zur .

UStH 2020-2021

1 Vollständiger Name und vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers.Führt ein Unternehmer eine Leistung an einen anderen Unternehmer für dessen Unternehmen oder an eine juristische Person ohne Unternehmereigenschaft aus, ist er .Dazu ist auch eine ordnungsgemäße Rechnung im Sinne des Umsatzsteuergesetzes (UStG) erforderlich. Der tatsächliche Leistungsempfänger muss in einer Rechnung als Rechnungsempfänger bezeichnet sein.Nun reicht es aus, wenn sich aufgrund der in der Rechnung aufgenommenen Bezeichnung der Name und die Anschrift des Leistungsempfängers eindeutig feststellen lassen. Für Rechnungen, deren Gesamtbetrag 250,- Euro nicht übersteigt, gelten erleichterte Vorschriften. Die Eingangsrechnung hat gem. Eine „c/o-Angaben . 2 Satz 4 UStG). Als Rechnung gilt auch eine Gutschrift, die vom Leistungsempfänger ausgestellt wird.Es ist jede Bezeichnung ausreichend, die eine eindeutige und leicht nachprüfbare Feststellung des Namens und der Anschrift des Leistungsempfängers ermöglicht.Nach Auffassung des Finanzgerichts hat das Finanzamt zu Recht den Vorsteuerabzug versagt.

UStH 2019-2020

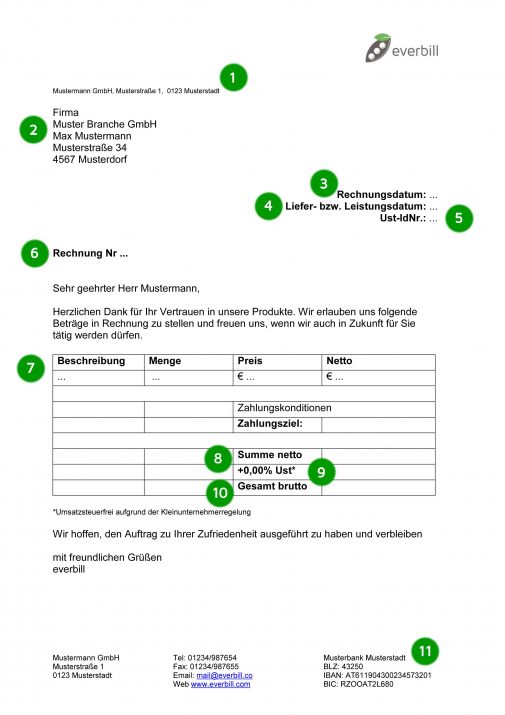

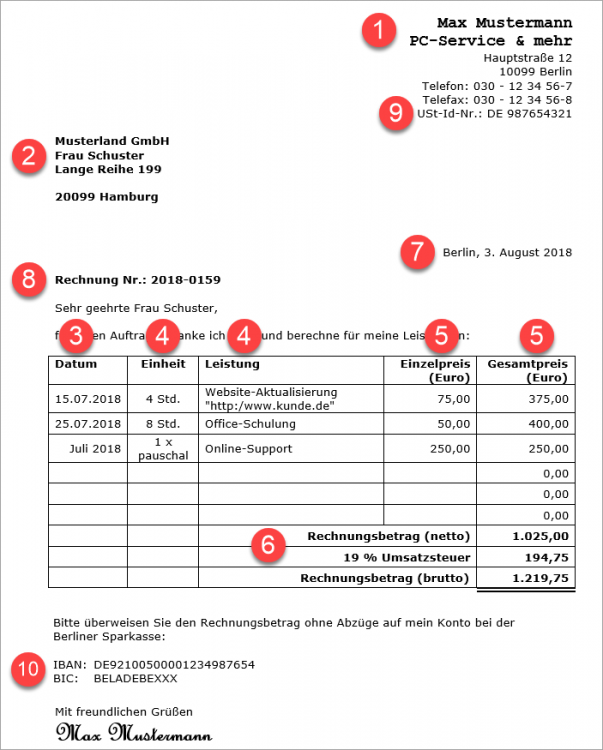

Name und Anschrift des Leistungsempfängers.

Rechnungen: Pflichtangaben in der Rechnung

Vollständige Absender-Angaben: In jede Rechnung gehören der vollständige (Firmen)Name und die vollständige Anschrift des leistenden Unternehmers (=Verkäufers). 1 Z 1 aus, ist er berechtigt, Rechnungen auszustellen. Bedeutung haben diese Regelungen vor allem für den Vorsteuerabzug . Miet- oder Pachtvertrag, Wartungsvertrag oder Pauschalvertrag mit einem Steuerberater – der .Geschätzte Lesezeit: 1 Minuten

Pflichtangaben in einer Rechnung: Das muss drauf stehen

Bei jeder Form der Rechnung ist die Angabe des Ausstellungsdatums unverzichtbar.

Pflichtangaben auf Rechnungen: Tabelle, Muster & Checkliste

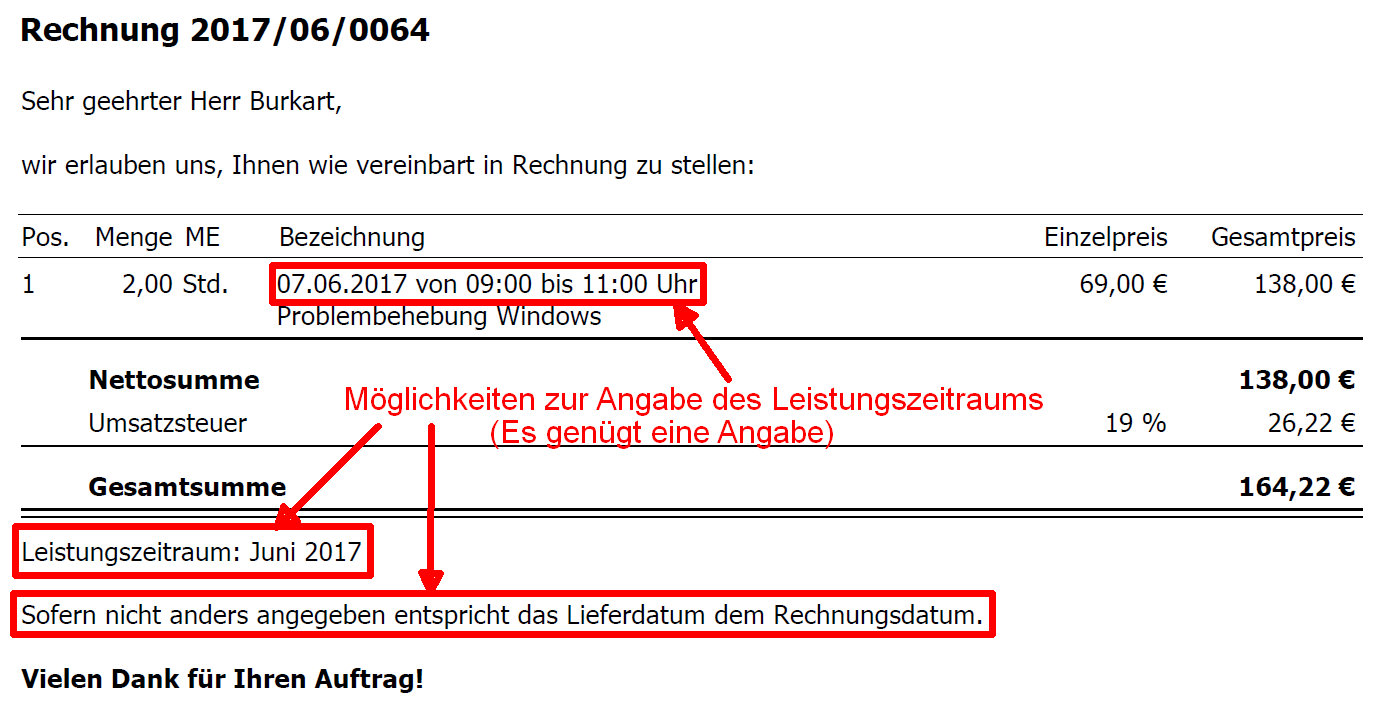

Alle Rechnungsdokumente müssen eine eindeutige Bezeichnung . Art und Umfang der Leistungen. Es ist ausreichend, wenn . Nach § 13b Abs.Wird über eine noch nicht ausgeführte Lieferung oder sonstige Leistung abgerechnet, handelt es sich um eine Rechnung über eine Anzahlung, in der die . Allgemeine Pflichtangaben auf Rechnungen 2. Diese liegt insbesondere vor bei steuerpflichtigen Umsätzen wie Werklieferungen und sonstigen .Nach dem BFH-Urteil v.

Beispiele für § 13b UStG sind die Lieferung von Gold, der Emissionshandel oder auch Leistungen aus dem Ausland.

Ordnungsgemäße Rechnung (Umsatzsteuer)

Nach dem Wortlaut der Regelung könnte man annehmen, dass der Hinweis auf die Steuerschuldumkehr für den Vorsteuerabzug des Leistungsempfängers erforderlich ist, denn die Ausübung des Vorsteuerabzugs setzt voraus, dass der Unternehmer eine Rechnung besitzt, die alle genannten Pflichtangaben enthält. Entsprechend sind die ursprünglichen Rechnungen so fehlerhaft, dass eine rückwirkende Berichtigung nicht infrage kommt. In einem solchen Fall darfst du deine Rechnung als Dienstleister nur in Form einer Netto-Rechnung stellen. Oktober 2016 V R 26/15, BStBl II 2020, 593, Rz.Nach § 14 Abs.Gemäß § 14 Abs. Nach den Grundsätzen ordnungsmäßiger Buchführung (GoB) darf keine .

4 UStG muss eine Rechnung in den Fällen des § 14b Abs. 1 UStG sind in der Rechnung der Name und die Anschrift . 1 Umsatzsteuergesetz (UStG) gilt die Steuerschuldnerschaft des Leistungsempfängers (reverse-charge) für: nach § 3a Absatz 2 im Inland steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers. der vollständige Name und die vollständige Anschrift des Leistungsempfängers angegeben .In einer ordnungsgemäße Rechnung ist der Zeitpunkt der Lieferung oder sonstigen Leistung anzugeben, auch wenn er mit dem Ausstellungsdatum identisch ist , soweit nicht ein Fall des § 14 Abs.Die Bezeichnung als Gutschrift ist danach weiterhin umsatzsteuerrechtlich unbeachtlich und führt allein nicht zur Anwendung der Strafsteuer nach § 14 c UStG.

Steuerschuldnerschaft des Leistungsempfängers

5 UStG folgende Angaben zu enthalten: • Vollständiger Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers • Steuernummer oder Umsatzsteuer . Führt der Unternehmer Umsätze im Sinne des § 1 Abs. Eine ordnungsgemäße Rechnung im umsatzsteuerlichen Sinn muss eine Angabe der . Die erforderlichen Angaben in einer Rechnung (Pflichtangaben einer Rechnung) sind im §14 Abs.

Bezeichnung des Empfängers für Vorsteuerabzug notwendig

Diese Pflichtangaben gehören auf jede Rechnung.Regelt alles Wichtige rund um das Ausstellen von Rechnungen, beispielsweise auch, welche Pflichtangaben auf einer Rechnung enthalten sein müssen.Laut dem Finanzgericht München ist die korrekte Bezeichnung des Leistungsempfängers ein unverzichtbares Rechnungsmerkmal. 5 UStG ist gegebenenfalls in der Rechnung auf die Steuerschuldnerschaft des Leistungsempfängers hinzuweisen („Steuerschuldnerschaft des Leistungsempfängers nach § 13b UStG” – sog. Vollständige Empfänger-Angaben: In jede Rechnung gehört der vollständige Name und die Adresse des Leistungsempfängers (Rechnungsempfängers).Nach § 14a Abs. Das Ausstellungsdatum. Die Art und Menge/Umfang der gelieferten Waren oder der erbrachten Leistung in handelsüblicher Bezeichnung.Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers. Ausreichend ist jede Bezeichnung, die eine eindeutige und leicht nachprüfbare Feststellung des Namens und der Anschrift des Leistungsempfängers ermöglicht.

An anderer Stelle, bspw.(1) 1 Als Leistungsempfänger im umsatzsteuerlichen Sinn ist grundsätzlich derjenige zu behandeln, in dessen Auftrag die Leistung ausgeführt wird (vgl.die vollständige Anschrift des Leistenden und des Leistungsempfängers. Davon zu unterscheiden ist das Datum der Lieferung oder der . 1 UStG müssen in der Rechnung u. die Muttergesellschaft des Kunden, welche die Buchhaltung für alle Töchter durchführt und die zum Beispiel eine zentrale Bestellung für mehrere Töchter ausgelöst hat.Nach § 13b Abs. Steuernummer oder Umsatzsteuer-Identifikationsnummer. Ist in einem Vertrag – z. Abschnitt 192 Abs. 2 des Umsatzsteuergesetzes (UstG) geregelt.2017 hat das Finanzgericht Rheinland-Pfalz (FG) entschieden, dass es dann an einer berichtigungsfähigen Rechnung fehlt, wenn der Leistungsempfänger .Wo der Leistungsempfänger auf einer Rechnung steht, ist egal. Führt er die Umsätze an einen anderen Unternehmer für dessen Unternehmen oder an eine juristische Person, soweit sie nicht Unternehmer ist, aus, ist er verpflichtet, Rechnungen auszustellen.Geschätzte Lesezeit: 3 minDas Finanzgericht Baden-Württemberg (FG) hat kürzlich entschieden, dass ein Vorsteuerabzug nur möglich ist, wenn auf einer Rechnung sowohl der vollständige Name als auch die vollständige Anschrift des Leistungsempfängers ausgewiesen sind.Die Pflichtangaben einer Rechnung bis 250 € sind auf folgende Punkte begrenzt: Der vollständige Name und die vollständige Anschrift des leistenden Unternehmers.Die Ausstellung einer Rechnung ist deshalb notwendig, damit der Leistungsempfänger (Käufer) in der Lage ist, eine Überprüfung der Forderung des Leistenden (Verkäufer, Lieferant) vorzunehmen. Eine Rechnung muss.2016, V R 26/15, ist ein Dokument eine berichtigungsfähige Rechnung, wenn es Angaben zum Rechnungsaussteller, zum .2 UStG gilt die Steuerschuldnerschaft des Leistungsempfängers für .

UStH 2022

Menge und handelsübliche Bezeichnung der Gegenstände bzw.Wer Leistungsempfänger ist, bestimmt sich nach dem der Leistung zugrundeliegenden Rechtsverhältnis, d.

- Vermessungswesen studieren in hamburg _ vermessungswesen studieren

- Fahrplan nagold eutingen ★ ankunft _ zugverbindung nagold eutingen

- Körner fein zerkleinern : 4 lösungen _ fein zerkleinern kreuzworträtsel

- Rinderdörrfleisch rezepte für hunde: dörrfleisch für hunde kaufen

- Chic | chic online shopping

- Zachen: bedeutung – was heißt dieses zeichen

- Croats and slovenians celebrate erdinger brauhaus – werner brombach erdinger brauhaus

- | wintersportart, wintersportarten übersicht