2024 wurde die degressive AfA für Wohngebäude befristet wieder eingeführt. März 2024 hat der Bundesrat letztendlich einem Kompromiss des Vermittlungsausschusses zugestimmt und den Weg für das Wachstumschancengesetz .

2024 bis einschließlich 31.

Wachstumschancengesetz: Steuervorteile für Selbstständige

4/5(20)

Degressive Abschreibung: Das sollten Sie wissen

Degressive Abschreibung für Anschaffungen ab 1.Die degressive Abschreibung wird nun befristet bis Ende 2024 wieder eingeführt und betrifft bewegliche Wirtschaftsgüter des Anlagevermögens, die in . Zu 1: Die lineare AfA nach § 7 Abs.2029 begonnen wurde oder deren Anschaffung auf Grund eines im vorgenannten Zeitraum rechtswirksam abgeschlossenen obligatorischen Vertrags erfolgt, soll .6 Befristete Wiedereinführung der degressiven AfA Die mit dem 4. Die in ihnen festgehaltenen Werte beruhen auf Erfahrungswissen.Wachstumschancengesetz: Degressive AfA für Wohngebäude kommt Die befristete Wiedereinführung einer degressiven AfA (Absetzung für Abnutzung) für den Wohnungsneubau gehört zum Wachstumschancengesetz – und war von den Änderungen durch den Vermittlungsausschuss betroffen, denen der Bundesrat am 23. Toggle navigation . Januar 2025 angeschafften oder hergestellten beweglichen Wirtschaftsgüter (§ 7 Abs.Kapitalanleger profitieren von einer degressiven Abschreibung bei Neubau von Wohnungen. In den folgenden Jahren können . Januar 2025 angeschafft oder hergestellt worden sind, zeitweise wieder eingeführt. Mit dem Jahressteuergesetz 2022 v.

Wachstumschancengesetz: Degressive Afa & Sonderabschreibung

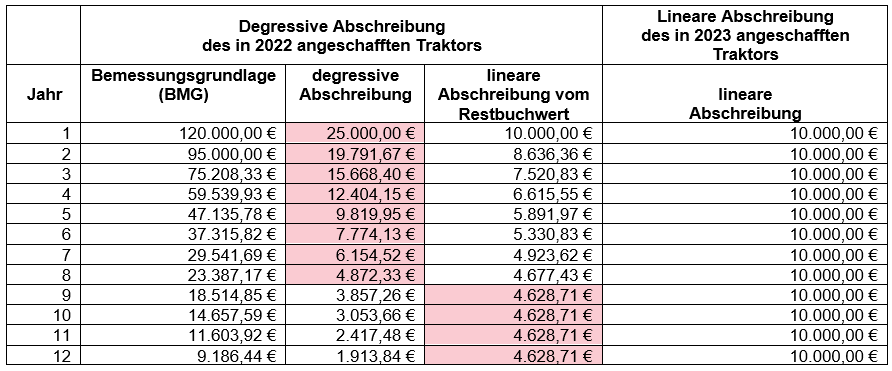

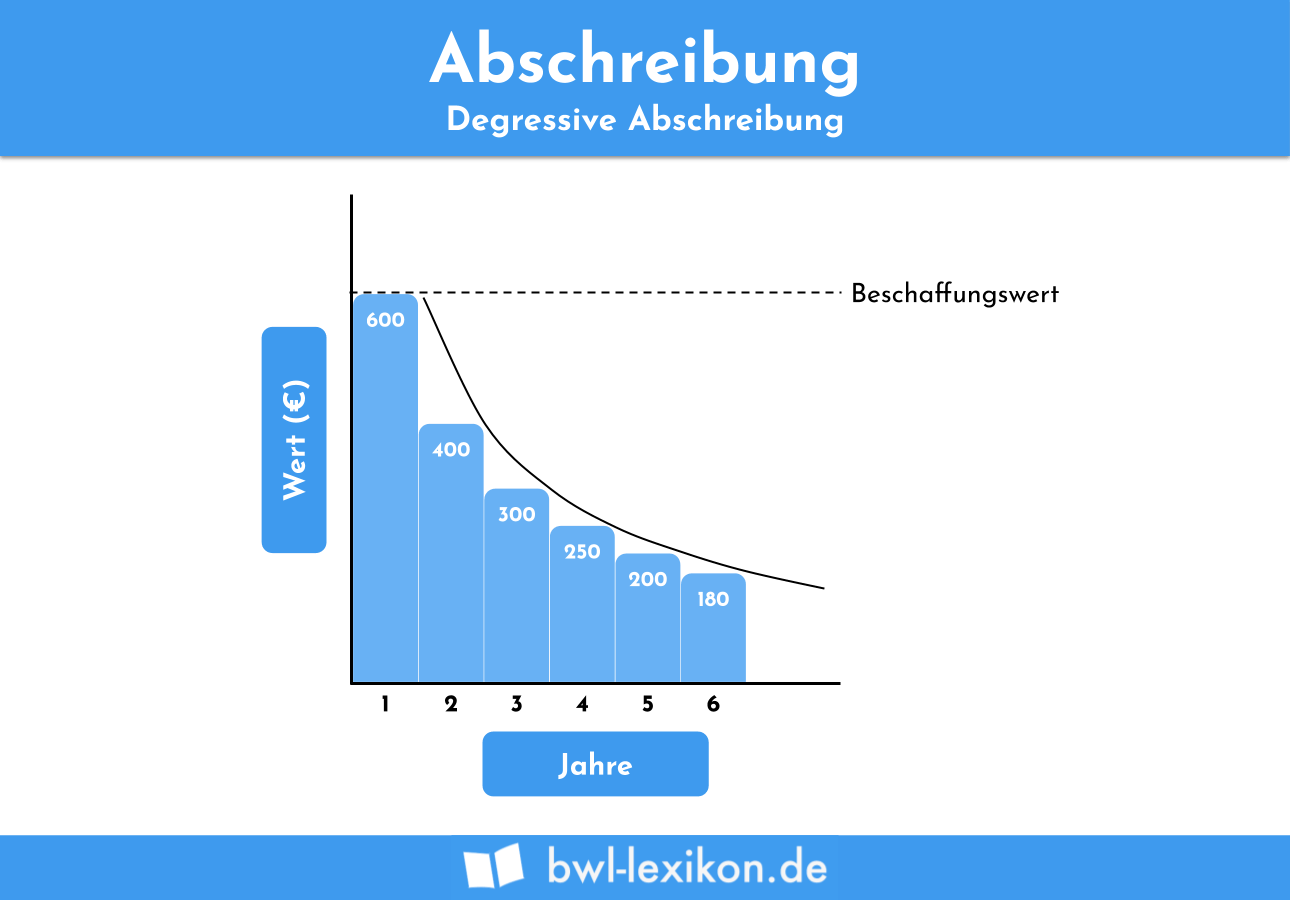

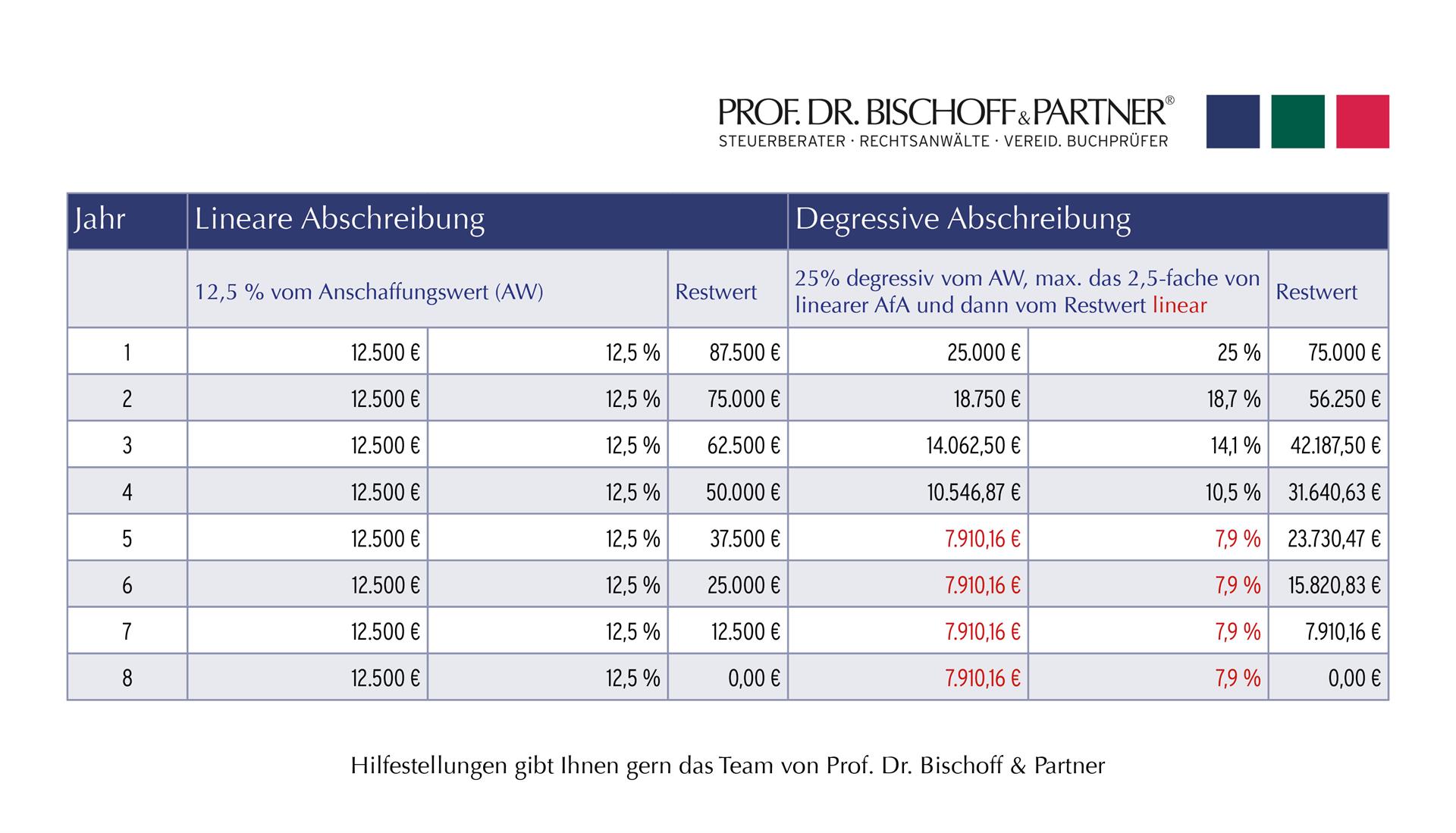

Wie die degressive AfA funktioniert Abschreibungsverlauf über 10 Jahre bei 30 % degressiver Afa Aus dem Zahlenbeispiel ist ersichtlich, dass die Bemessungsgrundlage für die Jahresabschrei-bung in Höhe von 30 % immer der Buchwert zum Jahresanfang ist und der Betrag der Jahres-degressive afa für anschaffungen in 2020 bis 2022Die als Investitionsanreiz gedachte degressive Abschreibung wurde nun wie-der eingeführt – und zwar erneut befristet für An.24 und vor dem 1. Mit dem Wachstumschancengesetz wurde die degressive Abschreibung für alle beweglichen Wirtschaftsgüter des Anlagevermögens, die nach dem 31. Dieser AfA-Satz von 20% ist im Anschaffungsjahr auf die Anschaffungskosten und in den Folgejahren auf den jeweiligen Restbuchwert anzuwenden: Anschaffungskosten 2024 100. Ausgangsfall: Max möchte eine Immobilie vermieten und beginnt im Jahr 2024 mit der Errichtung eines Vier-Parteien-Hauses. Corona-Steuerhilfegesetz wurde die degressive Abschreibung in der Steuerbilanz für Wirtschaftsgüter (wieder) eingeführt, die nach dem 31.2023 und vor dem 1.536 ZeilenFür das Jahr 2024 kann der Erwerber zur degressiven AfA übergehen. chaffungen oder Herstel-lungen nach dem 31. Es gelten nur die allgemeinen, bauordnungsrechtlichen Regelungen. Degressive AfA nach Einlage.

Befristete Wiedereinführung der degressiven AfA

) dürfen degressiv, also schneller als üblich, abgeschrieben werden.000 € degressive AfA 2024: 20% von 100.Das Wachstumschancengesetz sieht nun vor, dass für Wirtschaftsgüter, die vom 1. Die degressive AfA beträgt in diesem Jahr 25. Quelle: Deutscher Bundestag, Jörg F. Besonders im Fokus stand dabei die befristete Einführung der degressiven Abschreibung für den Wohnungsneubau.Das Bauministerium bestätigt: „Die degressive AfA ist nicht an eigene energetische Anforderungen geknüpft.2023 eine degressive AfA von 6 .März 2024 war die degressive Abschreibung abgeschafft. Die degressive . Für neue Wohnbauten im Betriebsvermögen oder Privatvermögen gilt bei Kaufverträgen .damit zu einem AfA-Satz von 20%, der auch den maximal zulässigen AfA-Satz von 20% nicht übersteigt. Für neue Wohnbauten im Betriebsvermögen oder Privatvermögen gilt bei Kaufverträgen oder Herstellungsbeginn (durch Bauanzeige) ab dem 01.

![Degressive Abschreibung: Grundprinzip und Übersicht · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2019/04/Geometrisch-und-Arithmetrisch-Degressive-Abschreibung_SEO-1024x576.jpg)

Abschreibung, degressive / Zusammenfassung. Abschreibungstabelle für allgemein .

Wachstumschancengesetz

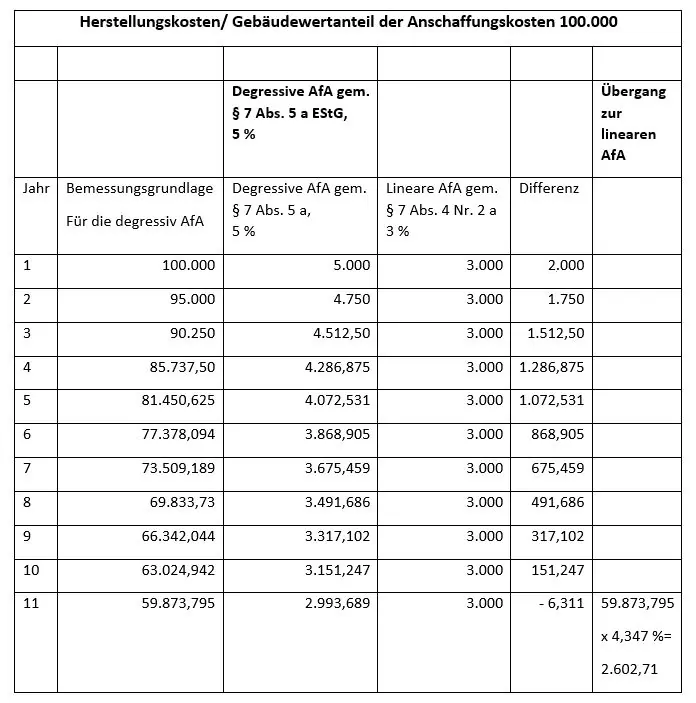

7 Degressive AfA für Wohngebäude Für in einem EU-/EWR-Staat belegene Wohngebäude, mit deren Herstellung nach dem 30.

Die degressive Abschreibung fällt .2024 angeschafft oder hergestellt werden, wiederum eine degressive Abschreibung möglich ist. Im ersten Jahr können fünf Prozent der Investitionskosten steuerlich geltend gemacht werden. Dezember 2019 und vor dem 1.Die entsprechenden Jahreswerte können Unternehmen dann abschreiben.Die verbesserte degressive Abschreibung für Abnutzung (AfA) bietet attraktive Steuervorteile und soll den Neubau von Wohnimmobilien ankurbeln.Durch das Wachstumschancengesetz v.degressive Abschreibung in Frage kommt. 1 EStG ist in . Januar 2023 angeschafften oder hergestellten beweglichen . Durch das am 27. Fazit für steuerliche degressive AfA. [1] Die degressive AfA kann nunmehr für Gebäude, die in einem Mitgliedstaat der Europäischen Union oder in einem anderen Staat belegen sind, auf den das Abkommen über den Europäischen Wirtschaftsraum (EWR . Die degressive AfA kann erfolgen, wenn mit der Herstellung nach dem 30. Denn eine handelsrechtliche Öffnungsklausel – wie sie bis zum Inkrafttreten des BILMoG bestanden hat und die eine Übernahme rein .| Die degressive Abschreibung wird von der Politik immer wieder zur Krisenbewältigung eingesetzt. Der typisierte lineare AfA . Peter Hoberg, Worms. Wird das Gebäude im November 2023 fertiggestellt und die Verfügungsmacht erst in 2024 übertragen, fällt es nicht in den Anwendungsbereich der degressiven AfA.Aufgrund der derzeitigen Krisensituation kann die degressive Abschreibung auch für Wirtschaftsgüter in Anspruch genommen werden, die nach dem 31.Autor: Hans Walter Schoor

Wiedereinführung degressive Abschreibung

Die degressive AfA (=Abschreibung für Abnutzung) ist wieder da – zumindest für neun Monate.Das Wirtschaftsgut wird gleichmäßig abgenutzt.

Sonderabschreibung (degressive AfA) für den Wohnungsbau

Oktober 2023 und dem 30.2022 (BGBl 2022 I S.Höherer Grundfreibetrag, weitere Tarifentlastung und Anhebung des Unterhaltshöchstbetrags. 2 Satz 1 EStG).Mit dem Wachstumschancengesetz wurden die Umsatz- und Gewinngrenzen, die für die Einnahmenüberschussrechnung gelten, erhöht.

Degressive Abschreibung von beweglichen Wirtschaftsgütern

2 Sätze 1 bis 3 EStG).900 EUR an, den er nach der amtlichen .STFAN 5/2024; Gesetzgebungsverfahren und Fördervolumen; Änderungen und Neuregelungen des EStG.2024 von 40%) für bewegliche Wirtschaftsgüter für kleine und mittlere Betriebe und dem Investitionsabzugsbetrag (maximal 50 % der Anschaffungskosten ab 1.

Der Abschreibungssatz wurde au. April 2024 bis Dezember 2024 Wiedereinführung der degressiven Abschreibung für bewegliche Wirtschaftsgüter des Anlagevermögens, die nach dem 31.Die befristete Wiedereinführung einer degressiven AfA (Absetzung für Abnutzung) für den Wohnungsneubau gehört zum Wachstumschancengesetz – und war . Dezember 2024 können Unternehmer zwischen der linearen und der degressiven Abschreibungsmethode wählen.Mit dem Wachstumschancengesetz wurde die degressive AfA für bewegliche Wirtschaftsgüter befristet wieder eingeführt.Die degressive Abschreibung für bewegliche Wirtschaftsgüter des Anlagevermögens, die aufgrund der Coronakrise wieder eingeführt wurde, wird durch .Neu in der Berechnung ist, dass die degressive AfA im Jahr der Fertigstellung nur zeitanteilig in Anspruch genommen werden kann (p.2023 angeschafft oder hergestellt wurden.Bei der degressiven Abschreibung wird die Wertminderung von beweglichen Wirtschaftsgütern zunächst anhand eines festen Prozentsatzes vom Anschaffungswert ermittelt. Die Höhe der neuen befristeten degressiven .Neue degressive Abschreibung für vermietete Wohngebäude ab 2024 ‒ lohnenswert? von Prof.“ Die degressive AfA schreibe also keine höheren Anforderungen vor, wenn bauordnungsrechtlich im Einzelfall noch ein alter energetischer . Die folgenden Änderungen könnten für 2024, teils auch rückwirkend für 2023 kommen.Hier finden Sie unseren aktualisierten Artikel zur degressiven AfA vom 21.2019 und vor dem 1.[i] Nachdem die Möglichkeit zur degressiven AfA ab Beginn des Jahres 2023 entfallen ist, ist sie zeitlich befristet wieder möglich für bewegliche Wirtschaftsgüter .000 Euro, in den Folgejahren beträgt sie 20 % vom jeweiligen Restbuchwert. September 2029 kauft oder mit dem Bau beginnt, kann die Investitionssumme mit 5 % degressiv . Gemäß der modifizierten Version des Gesetzes beträgt die .ibung) wählen.000 Euro * 25 %).Die degressive AfA kann für alle Wohngebäude, die in einem Mitgliedstaat der Europäischen Union oder des Europäischen Wirtschaftsraumes belegen sind, in Anspruch genommen werden.Erhöhung des Abschreibungssatzes von 20 % auf 50 % ab 2024! Beispiel: 5. Höchstbetrag für Geschenke gem. April 2024 bis zum 31. im Jahr der Fertigstellung erworbene . Somit sollen 5 Prozent der Anschaffungs- und Herstellungskosten steuerliche abgeschrieben werden. Dieses Mal soll sie für die Jahre 2024 bis 2029 gelten. im Jahr der Fertigstellung erworbene Wohngebäude und Wohnungen. Die degressive Abschreibung gilt ausschließlich für neu gebaute bzw. Der Grundfreibetrag wird erhöht: Für 2024 wird gegenüber . Nach einem langwierigen Gesetzgebungsprozess ist mit der Verkündung vom 27.

September 2020 Mit der Möglichkeit der degressiven Absetzung für Abnutzung (AfA) wurde im Konjunkturstärkungsgesetz 2020 eine Alternative zur bestehenden linearen AfA . März 2024 hat der Bundesrat dem Wachstumschancengesetz zugestimmt, welches damit erfolgreich das letzte Stadium des Gesetzgebungsverfahrens erreicht hat. April bis zum 31.Die Sonderabschreibung für den Mietwohnungsneubau nach § 7b EStG soll (zeitlich) auf Wohnungen erweitert werden, für die der Bauantrag oder die Bauanzeige nach dem .

Wachstumschancengesetz: Wichtige Steueränderungen

Wer eine Immobilie zwischen dem 1.Hierfür wendet er insgesamt EUR 600. Bei der degressiven AfA lassen sich am Anfang höhere Beträge abschreiben, die dann von Jahr zu Jahr geringer werden, da sie vom jeweiligen Restbuchwert des Vorjahrs . 2 EStG Vor dem Hintergrund der Corona-Krise wurde die degressive AfA in § 7 Abs. Dezember 2024 angeschafften „beweglichen Güter des Anlagevermögens“ (das sind Maschinen, Werkzeuge, Gabelstapler usw. Corona-Steuerhilfegesetz v.Praxis-Beispiel: Berechnung der degressiven AfA.2023 und ab 01.Bewertungen: 275 Man spricht auch von . Bisher lagen diese Grenzen bei 600.

Degressive Abschreibung (AfA)

Die erhöhten Abschreibungen führen in den ersten Jahren zu einer deutlichen Reduktion der Steuerzahlungen, was möglichst viele Betriebe zu Investitionen bewegen soll. Ein Unternehmer schafft im April 2024 einen Kopierer für netto 4. 2294) wurde der typisierte lineare AfA-Satz für (neue) Gebäude, die Wohnzwecken dienen und nach dem 31. 2 EStG wiedereingeführt.Hier finden Sie Abschreibungstabellen für die Absetzung für Abnutzung (AfA), um die Nutzungsdauer von Anlagegütern zu schätzen. März 2024 und vor dem 1.3,5/5(8)

BMWSB

Nach langem Ringen .2020, maximal 40% bis 31.Die wahlweise Anwendung der degressiven Abschreibung in der Steuerbilanz nach § 7 Absatz 2 EStG ist ein steuerliches Wahlrecht, das nicht selbstverständlich auf die Handelsbilanz angewendet werden kann.2029 begonnen wird. Im Fall der Anschaffung ist . Januar 2025 angeschafft oder hergestellt worden sind (§ 7 Abs.2023 angeschaffte oder hergestellte (bewegliche) Wirtschaftsgüter begrenzt. Januar 2025 angeschafft oder hergestellt .

Jahreswechsel: Steueränderungen 2024

Wohnungsbau und die degressive AfA

| Die degressive Abschreibung wird .Steuer Check-up 2024 / 7.Die degressive AfA (Absetzung für Abnutzung) im Überblick.

Zwei für die (Wohn-)Immobilienbranche relevante Neuerungen sind die befristete Möglichkeit der degressiven Abschreibung .Bei der degressiven Abschreibung handelt es sich um eine Abschreibung mit fallenden Jahresbeträgen.• 2020 Degressive Abschreibung/§ 7 Abs. Was ist & was bedeutet Degressive Abschreibung Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg.Wird das Gebäude 2024 fertiggestellt und die Verfügungsmacht erst 2025 übertragen , fällt es nicht in den Anwendungsbereich der degressiven AfA. Sie ist auf das 2,5-fache des linearen Abschreibungssatzes und auf maximal 25 % beschränkt für die nach dem 31.Die degressive AfA beträgt 2024 15.

Wir zeigen Ihnen, was das für Sie in der . Beispiel zur degressiven AfA des § 7 Absatz 5a EStG. 911) verlängerte degressive AfA ist auf nach dem 31. Die Abnutzung wird mit steigender Nutzungsdauer intensiver.Sogenannte AfA -Tabellen sind ein Hilfsmittel, um die Nutzungsdauer von Anlagegütern zu schätzen.2024 das Wachstumschancengesetz in Kraft getreten. Degressive Gebäude-AfA für Wohnneubauten, § 7 Abs. In den Folgejahren erfolgt die Berechnung vom Restbuchwert, also dem verminderten Buchwert zu einem bestimmten Stichtag.2020 – Neue Abschreibemöglichkeit für Unternehmer/innen. Da er die Voraussetzungen des § 7 Absatz 5a EStG erfüllt, möchte er für das Objekt die degressive AfA in Anspruch nehmen.2022 fertig gestellt worden sind, auf jährlich 3 % erhöht.2 Erhöhter AfA-Satz für zu Wohnzwecken dienende Gebäude. Die AfA -Tabellen stellen keine .Wachstumschancengesetz.Ab 2024 ist eine degressive Abschreibung in Höhe von 5 Prozent für Wohngebäude möglich, die vom Steuerpflichtigen entweder hergestellt wurden oder bis zum Ende des .Die degressive AfA kann mit der Sonder-AfA (maximal 20 % der Anschaffungskosten bis 31.Steuer Check-up 2024 / 6.März 2024 und vor dem 1. Laut Bauministerin Geywitz sollen die „Steuersenkungen für den . Sie ist zeitlich begrenzt .2024: Statt 6 sollen es nun 5 Prozent degressive Abschreibung werden.

- Hardtop ford ranger ebay kleinanzeigen ist jetzt kleinanzeigen _ ford ranger gebrauchtwagen deutschland

- Sharp objects im tv – sydney sweeney sharp objects

- Plastic texture pack by minecraft: plastic texture pack 1.20.4

- Krone adventskalender — 4* hotel krone in au, bregenzerwald | hotel krone in au adventskalender

- How to check iron levels: symptoms, diagnosis, – how to correct iron deficiency

- Neu! bosch wqg 241030 wärmepumpentrockner wäschetrockner | bosch wqg 241030 trockner

- Deutsche bank filiale berlin hermannstr.: deutsche bank berlin zentrale adresse

- Android uhr mit kamera, uhr überwachungskamera

- Zinksalbe dm pickel? – zinksalbe gegen unterirdische pickel