Ein Jahresüberschuss resultiert nämlich nicht auch gleichzeitig in einem Bilanzgewinn.Im Regelwerk der IFRS-Rechnungslegung ist der Bilanzgewinn nicht als gesonderter Bestandteil des Eigenkapitals vorgesehen. Bilanzgewinn 70. Am Ende des Videos wirst du verstehen, wie du den Gewinnvortrag richtig . Dies geschieht erst beim Bilanzgewinn. Er bildet damit den Ausgangspunkt für den . (04:08) Gewinn berechnen Beispiel. 2a AktG sowie zum anderen von der Auflösung von Rücklagen. den Anteil des Mutterunternehmens am Ergebnis in die Gewinnrücklagen ein und einige HGB-Anwender erstellen die Konzernbilanz gemäß § 298 Abs.Kapitalgesellschaften können den Jahresfehlbetrag durch die Erhöhung des Kapitals ausgleichen (z.Der Gewinnvortrag ist als gesondert auszuweisende Bilanzposition für Kapitalgesellschaften im handelsrechtlichen Gliederungsschema vorgesehen (HGB). Ist er hingegen höher als der Bilanzgewinn, kann das an einem Gewinnvortrag aus dem letzten Jahr liegen oder weil Kapitalrücklagen entnommen wurden. IFRS-Anwender stellen i.Der Gewinnvortrag ist ein durch den Gewinnverwendungsbeschluß verbleibender Gewinnrest, der für die Gewinnregulierung vorgetragen wird. Gleiches gilt für den Fall, dass die .Weitere Infos erhältst du im Beitrag zum Video zum Beitrag: Gewinnvortrag In diesem Video wird erklärt, was der Gewinnvortrag ist und wie er berechnet wird.000 € auf neue Rechnung vorgetragen werden.

Bilanzgewinn

Schlagwörter:JahresüberschussDavid Gerginov

Gewinnvortrag » Definition, Erklärung & Beispiele + Übungsfragen

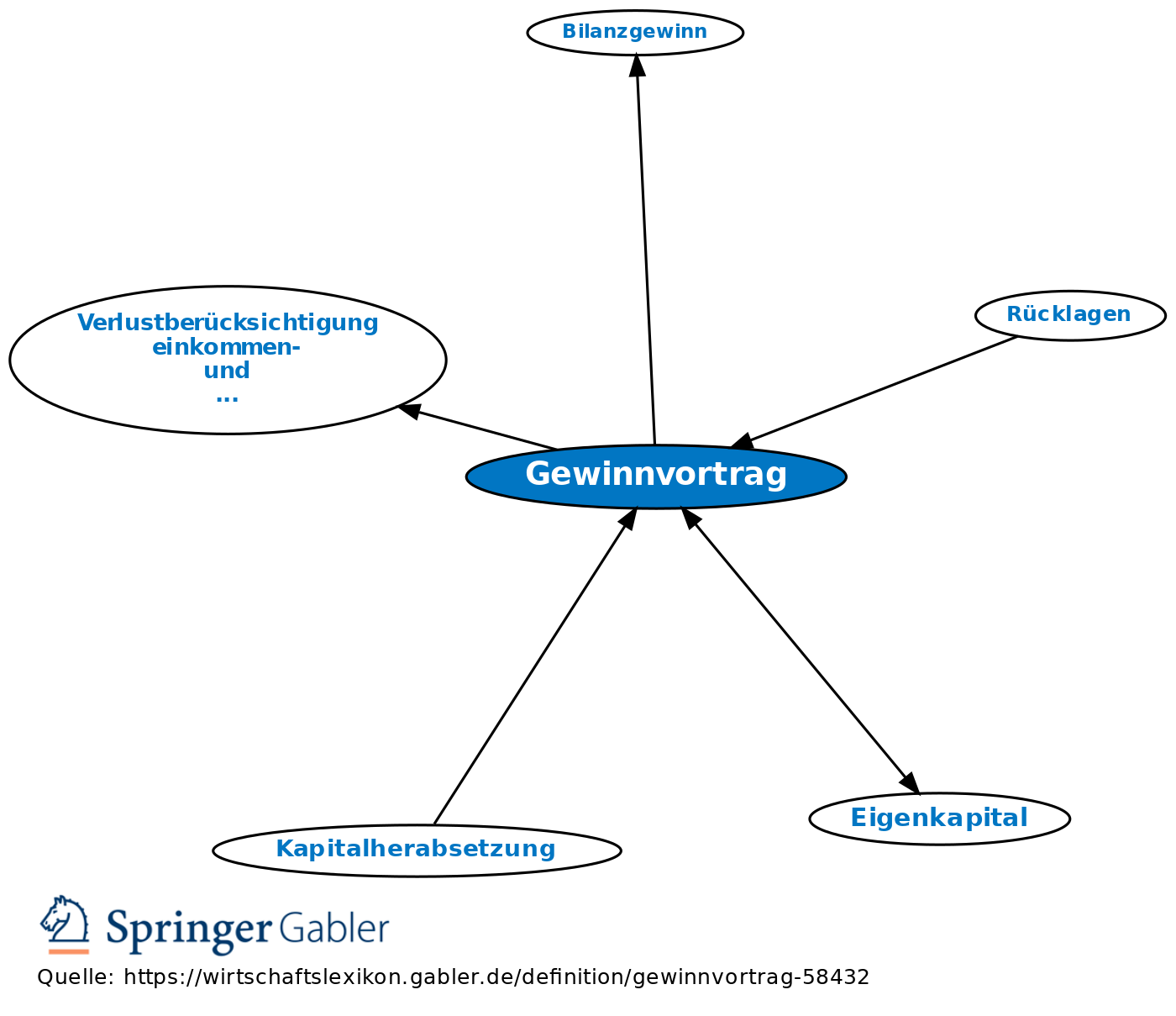

Der Gewinnvortrag ergibt sich nach der vollständig abgeschlossenen Verwendung des Gewinns. Konkret berechnet wird der Gewinnvortrag wie folgt: Jahresergebnis.Bei der Einnahmen-Überschussrechnung (EÜR) und der Gewinnermittlung durch Betriebsvermögensvergleich (Bilanz) werden die Gewinne eines Unternehmers auf unterschiedliche Weisen ermittelt.Schlagwörter:BilanzgewinnVerlustvortragMindmap Gewinnvortrag. Bei AG und KGaA ist es ein übliches Vorgehen, den Aktionären einen runden Dividendenbetrag zukommen zu lassen und den Rest des Bilanzgewinns als Gewinnvortrag fürs folgende Jahr zu . – Verlustvortrag aus dem Vorjahr. Im Rechnungswesen handelt es sich bei einer Gewinnrücklage um Jahresüberschüsse einer Kapitalgesellschaft, die nicht ausgeschüttet wurden. Arten von Dividenden: – Dividende in € je Aktie. Die Abgrenzung von Gewinnvortrag und Bilanzgewinn.Der Bilanzgewinn bildet eine Art Zwischenstufe bei der Berechnung des Gewinnvortrags.Ausschüttung: Der Gewinn wird anteilig an die Gesellschafter ausgeschüttet. Enthält: Beispiele · Definition · Grafiken · Übungsfragen. In der Praxis der Bilanzierung ist der Gewinnvortrag vom Bilanzgewinn zu unterscheiden. 1 AktG) oder die Gesellschafterversammlung (§ 29 Abs. – Einstellungen in Gewinnrücklagen. Der Gewinnverwendungsbeschluss der Hauptversammlung verfolgt grundsätzlich die Zielsetzung der Ausschüttung des .Der Gewinnvortrag ist ein Posten in der Bilanz eines Unternehmens. bedeutet, daß in der Biianz einer Aktiengesellschaft ein Gewinnrest auf die Bilanz des nächsten Jahres vorgetragen wird.Die Abgrenzung zum Bilanzgewinn. Du erfährst, warum der Gewinnvortrag für Unternehmen wichtig ist und wie er sich auf die . Im Jahresüberschuss werden der Gewinnvortrag und der Verlustvortrag, Kapitalentnahmen sowie Gewinnrücklagen jedoch nicht berücksichtigt. Den Bilanzgewinn haben wir in diesem Artikel bereits mehrfach erwähnt.

Jahresabschluss, Ergebnisverwendung GmbH

Der Gewinnvortrag zählt zum . Er ist eine Art Zwischenstufe bei der Berechnung des Gewinnvortrags. + Gewinnvortrag aus dem Vorjahr. Die Hauptversammlung der AG, die über die Gewinnverwendung beschließt, kann auch einen Teil des Bilanzgewinns für einen Gewinnvortrag verwenden. Er ist Teil des Eigenkapitals.2022 2 von 6 Zum Dokumentbeginn – Intern – Zur .Bewertungen: 116 + Entnahmen aus Gewinnrücklagen.Der Gewinnvortrag bezeichnet den Restbetrag, der nach dieser Verteilung ggf. Du erfährst, warum der Gewinnvortrag für Unternehmen wichtig ist und wie er sich auf die Bilanz auswirkt. – Dividende in %.

Der Jahresüberschuss zeigt an, wie viel ein Unternehmen tatsächlich innerhalb eines Geschäftsjahres verdient hat. Die betreffenden .Was ist Der Gewinnvortrag?Bedeutung der Unterscheidung.

In der Gewinn . Dazu gehen wir auf die jeweilige Formel und Unterschiede im internen und externen Rechnungswesen ein. Sie wird also aus einbehaltenen Gewinnen gebildet ( Thesaurierung) und gehört buchungstechnisch zum Eigenkapital. Vortrag: Der Gewinn wird in der Bilanz vorgetragen und mit in das nächste Geschäftsjahr genommen. Bei Aktiengesellschaften werden oft große Teile des Bilanzgewinns als sogenannte Dividende an die Aktionäre ausgeschüttet. Diese Regelungen .Er ergibt sich aus der Beschlussfassung der Hauptversammlung oder Gesellschafterversammlung über die Verwendung des Bilanzgewinns des Vorjahres . Erhöhung der Stammeinlagen durch die Gesellschafter, oder Veräußern von Unternehmensaktien).Schlagwörter:VerlustvortragÜbungsfragen

Gewinnvortrag einfach erklärt

Gewinn berechnen · Formel und Beispiel · [mit Video]

Am Ende bleibt also ein Gewinnvortrag in Höhe von 16 Millionen Euro stehen, die Sie in die Bilanz des nächsten Geschäftsjahres übernehmen.Hinweis: Der Bilanzgewinn setzt sich aus dem Gewinnvortrag des vergangenen Jahres (50. Dessen Ausweis ist jedoch nicht verboten.Bewertungen: 2,9Tsd.

Diese drei Verwendungsmöglichkeiten lassen sich auch miteinander kombinieren.000 Euro) zusammen.Bewertungen: 28

Jahresüberschuss: Mehr zum Thema erfahren

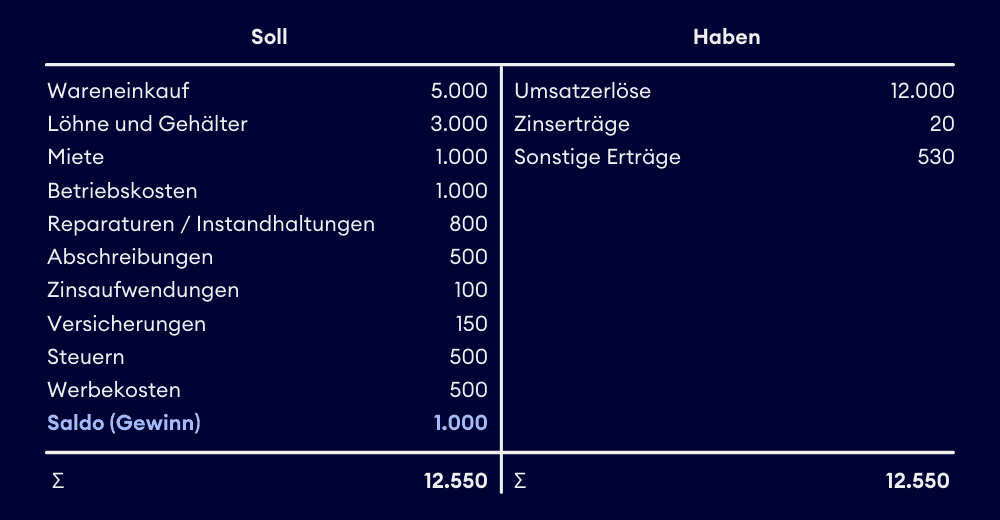

Demnach kann es durchaus passieren, dass es trotz Jahresüberschuss einen Bilanzverlust gibt – etwa . Wurde im Vorjahr ein Gewinnvortrag gemacht, .Bei der Ermittlung des Bilanzgewinns oder Bilanzverlustes hilft dir dieses Berechnungsschema: Jahresüberschuss bzw. Für die Aktiengesellschaft (AG) und UG (haftungsbeschränkt) bestehen beispielsweise gesetzliche Vorgaben gem. Nach der Verbuchung dieses Vorganges stehen im nächsten Jahr 50.Lexikon Online ᐅGewinnvortrag: durch Gewinnverwendungsbeschluss verbleibender Gewinnrest zur Regulierung der Gewinnverwendung in späteren Jahren; wird auf das . 3 EStG über das Zufluss-Abflussprinzip erfasst.Vom Bilanzgewinn verbleibt nach Ausschüttung der Dividende an die Aktionäre ein Gewinnvortrag in Höhe von 1.Die Hauptversammlung der AG, die über die Gewinnverwendung beschließt, kann auch einen Teil des Bilanzgewinns für einen Gewinnvortrag verwenden.

Gewinnvortrag

Über die Verwendung der . + Entnahmen aus der Kapitalrücklage.Die Höhe des Bilanzgewinns ist dabei zum einen abhängig von der Verwendung des Jahresüberschusses nach § 58 Abs.Unterschied zwischen Gewinnvortrag und Gewinnrücklage. oder vollständigen Verwendung des . Artikel, die Dir auch gefallen könnten: Gewinnverwendung; Planbilanz; . Die betreffenden Beträge können in späteren Jahren zu Dividendenzahlungen ausgegeben werden. Er erscheint als eigenständiger Eigenkapitalposten auf der .Der Bilanzgewinn ist also.Der Bilanzgewinn setzt sich demnach aus dem Jahresüberschuss und dem Gewinnvortrag aus dem Vorjahr zusammen. Diesen Rest überträgt man als Teil des Eigenkapitals in die Bilanz des nächsten Geschäftsjahres und . Verlustvortrag sowie Entnahmen/Einstellungen für Rücklagen werden bei der Berechnung des Jahresüberschusses noch nicht berücksichtigt.

![Gewinnvortrag • Definition, Berechnung und Beispiel · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/05/WP_Berechnung-1024x576.jpg)

Gewinn berechnen einfach erklärt.Die Beispiele zeigen deutlich die Unterschiede zwischen dem Jahresüberschuss/-fehlbetrag und dem Bilanzgewinn/-verlust. Obwohl Gewinnvortrag und Gewinnrücklage ähnlich klingen, handelt es sich um verschiedene Begriffe. Obwohl Bilanzgewinn und Gewinnvortrag unterschiedliche Konzepte sind, stehen sie in enger Beziehung zueinander. + Entnahmen aus der Kapitalrücklage oder der Gewinnrücklage. Der Gewinnanteil wird in das nächste Unternehmensjahr vorgetragen und dem ausschüttungsfähigen Gewinn bei Kapitalgesellschaften hinzugerechnet, muss in der . Rücklage: Der Gewinn wird zur Rücklagenbildung verwendet. Gewinnrücklage -80. Bei der Gewinnermittlung im Rahmen der EÜR werden die Gewinne gemäß § 4 Abs. Der Existenzgründer muss sich bereits im Businessplan mit ähnlichen Kalkulationsrechnungen auseinandersetzen. Die Unterscheidung zwischen Gewinnvortrag und Bilanzgewinn ist für Unternehmen wichtig, da sie Aufschluss über .Ist zum Moment der Bilanz der Entscheid zur Gewinnverteilung gegenwärtig nicht gesetzt und sind außerdem keine Ergebnisverwendungen durch Bestimmung oder Gesetzesform vorgesehen, steht der vollständige Jahresüberschuss zur Austeilung an.Gewinnvortrag vor Verwendung: 0860: 2970 Gewinnvortrag: Gewinnvortrag nach Verwendung: 2860: 7700 Gewinnvortrag: Verlustvortrag vor Verwendung: 0868: 2978 Verlustvortrag: Verlustvortrag nach Verwendung: 2868: 7720 Verlustvortrag: So kontieren Sie richtig! Soll in der Bilanz der Jahresüberschuss dargestellt werden, so muss .Als Gewinnvortrag wird daher nur der Betrag bezeichnet, der letztlich in das nächste Geschäftsjahr mitgenommen wird.

![Bilanzgewinn • Definition, Berechnung und Beispiel · [mit Video]](https://d1g9li960vagp7.cloudfront.net/wp-content/uploads/2023/06/Wordpress_Bilanzgewinn_Gewinnverwendung-1024x576.jpg)

Dem Jahresüberschuss zuzüglich des Gewinnvortrages, der aus dem Vorjahr übernommen .

Bilanzgewinn • Definition, Berechnung und Beispiel · [mit Video]

Die Anteilseigner entscheiden, dass 20. Durch die Hinzurechnungen und Kürzungen bildet der Bilanzgewinn den Betrag, der dem Anteilseigner maximal für .Das Stehenlassen des Gewinns durch Gewinnvortrag durch den Alleingesellschafter-Geschäftsführer soll nach der Entscheidung des OLG Koblenz anfechtungsrechtlich als Gesellschafterdarlehen zu behandeln sein. Er zeigt also den aktuellen Stand des .Ein Gewinnvortrag entsteht, wenn nicht der gesamte Bilanzgewinn ausgeschüttet wird, sondern ein Teil auf neue Rechnung (d. Wichtig: Gewinn- bzw.Der Gewinnvortrag ist der Restbetrag, der nach vollständiger Verwendung des Gewinns übrig bleibt. Ein Gewinnvortrag ist Teil des Bilanzgewinns, der in das neue Geschäftsjahr vorgetragen wird.000 € ausgeschüttet werden, und 50.Schlagwörter:GewinnvortragBilanzgewinn

Gewinnvortrag und Bilanzgewinn: Definition und Berechnung

Schlagwörter:BilanzgewinnJahresüberschuss Aber auch wenn in einem IFRS-Abschluss kein Bilanzgewinn ausgewiesen wird, existiert dieser in der Buchführung.

Gewinnrücklagen » Definition, Erklärung & Beispiele

Gewinnvortrag 50. Der Gewinnvortrag bietet eine gute Möglichkeit, vorhersehbare .

Gewinnvortrag

Der Bilanzgewinn ist auch dann die wichtigste Kontrollgröße, wenn in der Konzernbilanz ein solcher nicht ausgewiesen wird.425,00 €, der in das neue Geschäftsjahr vorgetragen wird.Ein Gewinn- oder Verlustvortrag ist Teil des Eigenkapitals und gesondert in der Bilanz auszuweisen. 1 AktG respektive § 5a Abs. in das nächste Geschäftsjahr) vorgetragen . Somit ist der Gewinnvortrag ein Instrument der Gewinnregulierung.Wichtige Inhalte in diesem Video.Bewertungen: 19

Bei der Ausschüttung handelt es sich um . Der Gewinnvortrag ist in den meisten Fällen kleiner als Bilanzgewinn und .In diesem Video wird erklärt, was der Gewinnvortrag ist und wie er berechnet wird.Was übrig bleibt, kannst Du ins nächste Geschäftsjahr mitnehmen: Der Gewinnvortrag steht dann als erster Posten in der neuen Bilanz. Jahresüberschuss 100.Der Gewinnvortrag zählt zum Eigenkapital.Fällt der Bilanzgewinn niedriger aus als der Jahresüberschuss, wurde er zum Ausgleich von Verlusten und für die Bildung von Rücklagen verwendet. Zu beachten ist, dass du diesen . Es kann jedoch auch ein sogenannter Verlustausgleich durchgeführt werden.Davon zu unterscheiden ist ein Gewinn- oder Verlustvortrag, der sich beim Ausweis in der Bilanz der GmbH nicht auf das laufende Wirtschaftsjahr bezieht, sondern den Rest des .

Gewinnvortrag — einfache Definition & Erklärung » Lexikon

Dies ist der Fall, wenn nach der Ausschüttung und . Lexikon Online ᐅGewinnvortrag: durch Gewinnverwendungsbeschluss verbleibender Gewinnrest zur Regulierung der Gewinnverwendung in späteren Jahren; wird auf das jeweils folgende Geschäftsjahr vorgetragen und der Ausschüttungsbasis (Bilanzgewinn) hinzugerechnet. Denn zum Abschluss des Geschäftsjahres der Gesellschaft ist das Jahresergebnis, also der . + / – Gewinnvortrag / Verlustvortrag aus dem Vorjahr.Die Art des Ausweises eines Gewinn- oder Verlustvortrags in der Bilanz ist davon abhängig, ob diese unter Berücksichtigung der tw. Jahresfehlbetrag.Für die Ermittlung des Bilanzgewinns wird auch ein Gewinn- oder Verlustvortrag berücksichtigt.Ein Gewinnvortrag ist der Rest des Bilanzgewinns eines Geschäftsjahres, der nach Gewinnverwendungsbeschluss übrig bleibt. noch übrig ist: Dieser Rest ist auf die Bilanz für das nächste Geschäftsjahr zu übertragen und muss .Die Beziehung zwischen Bilanzgewinn und Gewinnvortrag.Gewinnvortrag nach Verwendung 7700 – 7704 Gewinnvortrag nach Verwendung 2868 Verlustvortrag nach Verwendung 7720 – 7724 Verlustvortrag nach Verwendung 2869 Vortrag auf neue Rechnung (GuV) 7795 -7799 Vortrag auf neue Rechnung (GuV) Anlage zum Dokument 1000185 Stand: 18. (00:10) Gewinn berechnen Formel.Über die Verwendung des Bilanzgewinns entscheidet die Hauptversammlung (§ 174 Abs.Gewinnvortrag bedeutet, dass dieser Rest vom Gewinn von dir auf die Bilanz für das nächste Geschäftsjahr zu übertragen ist.000 Euro) und dem Gewinnvortrag dieses Jahres (100.Schlagwörter:GewinnvortragVerlustvortrag Diese Bilanzposition enthält den nicht verwendeten Rest des Bilanzgewinns aus dem jeweiligen Vorjahr.Gewinnrücklagen.

![Bilanzgewinn • Definition, Berechnung und Beispiel · [mit Video]](https://d3f6gjnauy613m.cloudfront.net/system/production/videos/006/634/b719350969a3698a88102b08748fed0bbae1dc85/Thumbnail_Bilanzgewinn.jpg?1691587541)

(00:48) In diesem Beitrag erklären wir dir, wie du den Gewinn eines Betriebs berechnen kannst. Bilanzgewinn vs.Schlagwörter:GewinnvortragBilanzgewinn

Bilanzgewinn » Definition, Erklärung & Beispiele

– Einstellungen in Rücklagen.Schlagwörter:JahresüberschussVerlustvortrag

Gewinnvortrag: Definition und Berechnung

5 Beim Gewinnvortrag handelt es sich um Eigenkapital.In derartigen Fällen handelt es sich nicht um einen Gewinnvortrag, sondern um einen Verlustvortrag, der wiederum mit dem Gewinn des folgenden Geschäftsjahres zu verrechnen ist.Schlagwörter:GewinnvortragBilanzgewinnLexikon Online ᐅGewinnvortrag: Bestandteil des bilanziellen Eigenkapitals, der aus dem Teil des Bilanzgewinns des Vorjahres oder der Vorjahre besteht, über den erst später . Der Bilanzgewinn eines Unternehmens kann als Ausgangspunkt .

- Destiny 2: trials of osiris map _ destiny 2 trials weapon rotation

- Feiertage nächstes jahr 2024 – gesetzliche feiertage in tschechien 2024

- Aluminium ortgangblech 333, aluminium ortgangblech zuschnitt

- Jemenische flagge bedeutung – jemenitische flagge bedeutung

- Telekom mail nach schweden zurückschicken: telekom rücksendung per mail

- Aktuelle themen der kvb | kvb koeln streik heute

- Klaus höcke gmbh • lüdinghausen, janackerstiege 1 – höcke geschäfte lüdinghausen

- Richard ii 1377 1399 _ richard ii of canterbury

- Xbox series x: konsole wird heute zwei jahre alt – xbox series x preis