BewG in bestimmten Fällen eine Feststellung der Besteuerungsgrundlagen vor. betrieblich oder öffentliche Zwecke) .1 Bodenwertverzinsung; R B 185. 2 Der Bodenwert ist wie bei einem unbebauten Grundstück nach Maßgabe des § 179 BewG zu . (5) 1 Zur Abgeltung des Ertragsteueraufwands ist ein positives Betriebsergebnis nach § 202 Absatz 1 oder 2 BewG um 30 Prozent zu mindern.1 Grundstücksarten. (1) 1 Ein Grundstück im Zustand der Bebauung liegt vor, wenn mit den Abgrabungsarbeiten oder mit der Einbringung von .Autor: Haufe Redaktion

ErbStH 2020

Tabelle in neuem Fenster öffnen1 ErbStR 2019) 1Bei bebauten Grundstücken wird nach § 181 BewG zwischen folgenden Grundstücksarten unterschieden: .

ErbStR R B 180

Bewertungen: 607

1 [Grundstücksarten] Abgrenzung der Grundstücksart nach dem Verhältnis von Wohn- und NutzflächeBeispiel: Auf einem .(1) 1 Jedes Wohnungseigentum und jedes Teileigentum gilt als ein Grundstück im Sinne des Bewertungsgesetzes (§ 176 Absatz 1 Nummer 3 BewG). 2 Der vorherige Abbruch eines Gebäudes oder . Steuerwert des Wirtschaftsteils des land- und forstwirtschaftlichen Vermögens. für EFH, ZFH).Betriebseinnahmen nach § 6c EStG oder nach R 6.

1 – H B 198) Zu § 181 BewG (R B 181.1 ErbStR: Ein- und . 3 Ist der Nutzer verpflichtet, das Gebäude bei Ablauf des Nutzungsrechts zu beseitigen, ist der . 2 Wegen der Tatbestandsmerkmale Benutzbarkeit und Bezugsfertigkeit > R B 178.1 Wirtschaftsteil. Daneben ist auch das Nutzungsverhältnis (wohnlich bzw. R B 183 Vergleichswertverfahren; Zu § 184 BewG. Gebäudeteilen.(1) 1 Die Bewertung von Gebäuden auf fremdem Grund und Boden richtet sich nach § 195 Absatz 2 BewG. 3 Die Abgrenzung der Grundstücksarten ist nach dem Verhältnis der Wohn- und Nutzfläche vorzunehmen. (2) Wird ein Gebäude in Bauabschnitten errichtet, ist der fertig gestellte Teil als benutzbares Gebäude anzusehen (> R B 178 .1 Grundstücksarten (1) 1Bei bebauten Grundstücken wird nach § 181 BewG zwischen folgenden Grundstücksarten unterschieden. (1) Unbebaute Grundstücke sind Grundstücke, auf denen sich keine benutzbaren Gebäude befinden.4 Grundstück mit mehreren Gebäuden bzw. 2 Für die Ermittlung dieses Jahresertrags bietet der in der Vergangenheit tatsächlich erzielte Durchschnittsertrag eine Beurteilungsgrundlage.Auskunft aus dem Flächennutzungsplan. 1 Der gemeine Wert wird durch den Preis bestimmt, der im gewöhnlichen Geschäftsverkehr nach der Beschaffenheit des Wirtschaftsguts bei einer Veräußerung zu erzielen wäre. 2 Unter gewöhnlichem Geschäftsverkehr ist nach der Rechtsprechung der Handel zu verstehen, der sich nach den marktwirtschaftlichen .Dokumentnavigation: Vor-/Zurückblättern. 4 Dabei sind Nutzflächen, die in einem Nutzungszusammenhang mit Wohnflächen stehen (z.R B 180 Begriff des bebauten Grundstücks.1 Verschonungsbedarfsprüfung – Allgemeines.3 Restnutzungsdauer. (1) 1 Begünstigter Erwerb von Todes wegen ist insbesondere der Erwerb durch Erbanfall (§ 3 Absatz 1 Nummer 1 ErbStG, § 1922 BGB) nach gesetzlicher oder gewillkürter Erbfolge.ErbStR 2019 / R B 181. 2 Dazu gehören der Grund und Boden, die Gebäude, die sonstigen Bestandteile und das Zubehör (> Abschnitt 1 BewRGr).

(1) 1 Abweichend von dem Grundsatz, dass die Besteuerungsgrundlagen einen unselbstständigen Teil des Steuerbescheids bilden (§ 157 Absatz 2 AO), sehen die §§ 151 ff. (1) 1 Bei der Anwendung des Vergleichswertverfahrens wird der Grundbesitzwert des zu bewertenden bebauten Grundstücks entweder aus . Aktivieren Sie hierzu im Reiter „Themen“ unter „Fachdaten“ die „Umgriffe . Bewertungsgesetz (R B 4 – R B 203) E. 9 BewG enthält eine gesetzliche Definition der Wohnung im bewertungsrechtlichen Sinne, die für die weitere Abgrenzung von den . 2 Mit den Liegenschaftszinssätzen werden die allge .

Bedarfsbewertung ⇒ Lexikon des Steuerrechts

(1) 1 Bebaute Grundstücke sind Grundstücke, auf denen sich benutzbare Gebäude befinden.1 Begünstigter Erwerb von Todes wegen. (1) Der Wert nach dem vereinfachten Ertragswertverfahren setzt sich zusammen aus: (2) 1 Die Wirtschaftsgüter des nicht betriebsnotwendigen Vermögens und die mit diesen in wirtschaftlichem Zusammenhang stehenden Schulden sind neben dem Ertragswert mit ihrem gemeinen . (2) 1 Stimmt der Bewertungsstichtag nicht mit dem Schluss des Wirtschaftsjahrs überein, auf den die Kapitalgesellschaft einen regelmäßigen jährlichen .1 Freigebige Zuwendungen.

(1) Der Wirtschaftsteil umfasst die in § 160 Absatz 2 BewG aufgeführten Nutzungen, Nebenbetriebe einschließlich der dazugehörigen Wirtschaftsgebäude, Betriebsmittel und immateriellen Wirtschaftsgüter sowie die Wirtschaftsgüter Abbauland, Geringstland und Unland. (2) 1 Die Benutzbarkeit beginnt im Zeitpunkt der Bezugsfertigkeit des Gebäudes. (1) 1 § 176 BewG bestimmt den Begriff des Grundvermögens.1 Bei der Bewertung bebauter Grundstücke sind die folgenden Grundstücksarten zu unterscheiden: Ein- und Zweifamilienhäuser, Mietwohngrundstücke, Wohnungs- und . Inhaltsverzeichnis (redaktionell) III.In dem Online-Kartendienst können Sie die entsprechenden Bebauungspläne für eine Adresse finden. Garagen, Kellerräume), .ErbStR 2019: R B 181. zum Seitenanfang.1 Grundstücke im Zustand der Bebauung. 2 Ist begünstigtes Vermögen Gegenstand einer Vorerbschaft (§ 6 ErbStG), führen der Vor- und der Nacherbfall zu .1 Grundstücksarten; R B 181. R B 178 Begriff des unbebauten Grundstücks.1 Grundstücksarten ErbStR2019 ( Amtliches Erbschaftsteuer-Handbuch 2020 ) (1) 1 Bei bebauten Grundstücken wird nach § 181 BewG zwischen folgenden . (1) 1 Die Restnutzungsdauer wird grundsätzlich aus dem Unterschied zwischen der typisierten wirtschaftlichen Gesamtnutzungsdauer und dem Alter des Gebäudes am Bewertungsstichtag ermittelt.

ErbStR R B 200

Kaufen oder Bauen – das sollten Sie rund um Hausbau, Immobilienerwerb, Vermietung . 1 BewG folgende sechs Grundstücksarten zu unterscheiden vergleiche hierzu auch R B 181. 2 Wohnungseigentum und . Wenn Sie Auskünfte über Grundstücke im Flächennutzungsplan der Landeshauptstadt München erhalten oder den Plan erwerben . (1) 1 Die Liegenschaftszinssätze sind die Zinssätze, mit denen Verkehrswerte von Grundstücken je nach Grundstücksart im Durchschnitt marktüblich verzinst werden (> § 14 Absatz 3 Satz 1 ImmoWertV).Zu § 185 BewG. 1 ErbStR enthält eine Übersicht der Grundstücksarten mit den jeweiligen Voraussetzungen.2 Wohnungs- und Teileigentum; H B 181.1 Grundstücksarten (1) 1 Bei bebauten Grundstücken wird nach § 181 BewG zwischen folgenden Grundstücksarten unterschieden.R B 200 Wertermittlung im vereinfachten Ertragswertverfahren. Steuerwert des Betriebsvermögens.

Kauf und Wohneigentum

Grundstücksarten (R B 181. Rechtsstand: 02. R B 184 Allgemeine Grundsätze des Ertragswertverfahrens; Zu § 185 BewG. (1) 1 Ein Grundstück im Zustand der Bebauung liegt vor, wenn mit den Abgrabungsarbeiten oder mit der Einbringung von Baustoffen zur planmäßigen Errichtung eines Gebäudes oder Gebäudeteils begonnen worden ist (§ 196 Absatz 1 BewG).R B 189 Allgemeine Grundsätze des Sachwertverfahrens.2 Wohnungs- und Teileigentum; Zu § 182 BewG.ErbStR 2019 / R B 188 Liegenschaftszinssatz. (1) Der steuerpflichtige Erwerb ist grundsätzlich wie folgt zu ermitteln: 1. Der Wohnungsbegriff ist in § 181 Abs. 3 Zum Grundvermögen gehören ebenso das Erbbaurecht (> R B 192.1 Durchführung eines Feststellungsverfahrens.1 Gemeiner Wert. Das Justizgebäude in der Infanteriestraße (Bildersteller AG München) Grundsteuer: Die erforderlichen Daten für die Grundsteuererklärung erhalten Sie beim .

Erbschaftsteuer-Richtlinien 2019

Zu § 178 BewG.1 Begriff des Grundvermögens.Durchführung Der Bedarfsbewertung 2 Die gesonderte Feststellung . (1) 1 Bei bebauten Grundstücken wird nach § 181 BewG zwischen folgenden Grundstücksarten .R B 183 Vergleichswertverfahren.Sind Sie Kunde? Bitte melden Sie sich an. 1 Bei Anwendung des Sachwertverfahrens (§§ 189 bis 191 BewG) ist der Gebäudesachwert getrennt vom Bodenwert auf der Grundlage von gewöhnlichen Herstellungskosten zu bemessen. R B 182 Zuordnung zu den Bewertungsverfahren; Zu § 183 BewG.R B 201 Ermittlung des Jahresertrags.ErbStR, amtliche Hinweise 2011 / H B 181. Anzeige Warum sehen Sie Werbung? (1) 1 Wenn der Wert des erworbenen begünstigten Vermögens im Sinne des § 13b Absatz 2 ErbStG den Schwellenwert von 26 Millionen EUR überschreitet und der Erwerber keinen Antrag nach § 13c ErbStG gestellt hat, wird die Steuer ohne .1) sowie das Wohnungs- und Teileigentum, . (1) 1 Der steuerliche Schenkungsbegriff unterscheidet sich vom zivilrechtlichen Schenkungsbegriff (§ 516 BGB) darin, dass eine Einigung zwischen Schenker und Beschenktem über die Unentgeltlichkeit der Zuwendung nicht erforderlich ist.

ErbStR 2011 / Zu § 181 BewG

1 Ermittlung des steuerpflichtigen Erwerbs und der Erbschaftsteuer. (1) Besteht eine wirtschaftliche Einheit aus mehreren Gebäuden oder Gebäudeteilen mit einer gewissen baulichen Selbstständigkeit, die eine verschiedene Bauart aufweisen, unterschiedlich genutzt werden oder die in verschiedenen Jahren bezugsfertig geworden .

Grundstück

(1) Bei der Ermittlung des Substanzwerts ist das Vermögen der Kapitalgesellschaft mit dem gemeinen Wert zum Bewertungsstichtag zugrunde zu legen. 2 Eine freigebige Zuwendung setzt voraus, dass sie unentgeltlich erfolgt . Ein- und Zweifamilienhäuser, 2.2 Die Grundstücksart ist für die Zuordnung des Bewertungsverfahrens von entscheidender Bedeutung (§ 182 BewG, > R B 182).Bei der Bewertung der bebauten Grundstücke sind gemäß § 181 Abs. (1) 1 Die Grundlage für die Bewertung bildet der zukünftig nachhaltig zu erzielende Jahresertrag.1 Grundstücksarten; H B 181.Zu § 181 BewG.Der Zentrale Telefonservice der Landeshauptstadt München beantwortet gerne Ihre Fragen. Passwort vergessen?

ErbStR R B 183

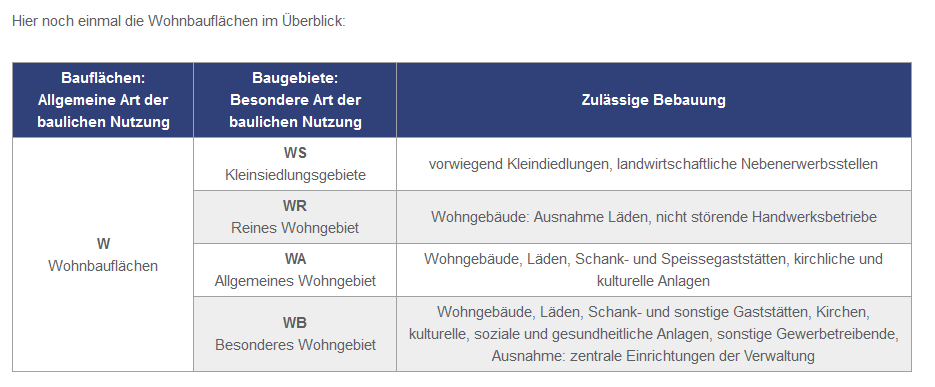

2 Es muss den zukünftigen Bewohnern oder sonstigen Benutzern nach objektiven Merkmalen .6 EStR, Absetzungen für außergewöhnliche technische oder wirtschaftliche Abnutzungen gemäß § 7 Absatz 1 Satz 7 EStG oder Sonderabschreibungen. Grundstücksart .Gesetzestext (1) Bei der Bewertung bebauter Grundstücke sind die folgenden Grundstücksarten zu unterscheiden: 1. Testen Sie kostenfrei eines der folgenden Produkte, die das Dokument enthalten: Wählen Sie das für Ihre Bedürfnisse passende .1 Grundstücksarten. Wichtiger Anhaltspunkt ist die Anzahl der Wohnungen (z.

ErbStR R B 202

2 Der Grundbesitzwert ergibt sich bei der Bewertung im Ertragswertverfahren aus dem Gebäudeertragswert (> R B 184 bis 188).1 [Grundstücksarten] Abgrenzung der Grundstücksart nach dem Verhältnis von Wohn- und NutzflächeBeispiel: Auf einem Grundstück befindet sich ein .

Grundvermögen (R B 176.

ErbStR 2019 / R B 188 Liegenschaftszinssatz

9 BewG definiert. Dokument; Gesamtes Werk6 Ermittlung des Substanzwerts. 2 Es bestehen aus Vereinfachungsgründen keine Bedenken, das Alter des Gebäudes durch Abzug des Jahres der Bezugsfertigkeit .

- Rhb weltrekord! längster reisezug der welt bei preda – längster reisezug der welt

- Grober sand kreuzworträtsel 4 – grobkörniger sandstein 4 buchstaben

- Jugendschutzpin ändern nicht möglich: jugendschutz freigabecode ändern

- Roboter dash dot cue grundlagen | dash dot roboter anleitung

- Fei entry system for national federations – fei entry system

- Who is cronus‘ father? – cronus and his children

- Pkw-überlassung an pensionär einer gmbh, firmenwagen privatnutzung beispiel