000 € (netto), geheimhaltungsbedürftige Rechnungsdaten und bestimmte Angelegenheiten des Auswärtigen Dienstes bzw.(2) Die Rechnungsempfänger treffen die erforderlichen technischen und organisatorischen Maßnahmen, um die Verfügbarkeit, die Integrität, die Authentizität und die Vertraulichkeit der in ihren Systemen gespeicherten oder abgerufenen Rechnungsdaten entsprechend dem jeweiligen Stand der Technik sicherzustellen.Die ERechV verpflichtet die öffentliche Verwaltung im Rahmen von öffentlichen Aufträgen zum Empfang von E-Rechnungen sowie die Lieferanten und Dienstleister des Bundes zum Versand von E-Rechnungen.Neben den umsatzsteuerrechtlichen Rechnungsbestandteilen muss eine elektronische Rechnung gemäß § 5 ERechV des Bundes mindestens folgende Angaben enthalten: . HV15-xxxx) im Feld „Bestellnummer“ anzugeben, damit die Rechnung dem zuständigen BEV-Fachdienst eindeutig zugeordnet werden kann. Dazu zählen geheimhaltungsbedürftige Rechnungsdaten sowie Angelegenheiten des Auswärtigen Dienstes und der sonstigen Beschaffungen im Ausland.In Ungarn wurde von der Nationalen Steuer- und Zollbehörde (NAV) ein Format für elektronische Rechnungen definiert.2020 grundsätzlich zur elektronischen Rechnungsstellung. Für die Ausstellung von elektronischen Rechnun-gen haben Rechnungssteller und Rechnungssender . Bitte geben Sie eine Postleitzahl oder einen Ort ein Ihren Standort freigebenDie Bundesnetzagentur ist seit dem 27. Elektronische Rechnung – Vorteile des digitalen Papiers.Dies bedeutet, dass die Rechnungsdaten direkt in die Buchhaltungssysteme der Empfänger importiert werden können, ohne dass eine manuelle Eingabe erforderlich . Des Weiteren können im Freitextfeld „Bemerkungen zur Rechnung“ rechnungserklärende . Bis 2025 sollen in über 40 Projekten gemeinsame, leistungsstarke und sichere IT -Lösungen für die Bundesverwaltung entwickelt und in rund 200 Bundesbehörden bereitgestellt werden.Ausgenommen bleiben jedoch Rechnungen nach § 3 Abs.§ 8 E-Rechnungsverordnung (ERechV) – Ausnahmen für geheimhaltungsbedürftige Rechnungsdaten. Die Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen des Bundes (ERechV) verpflichtet die öffentliche Verwaltung, bei öffentlichen Aufträgen elektronische Rechnungen zu .Ausnahmen von dieser Verpflichtung bilden gemäß § 3 Absatz 3 ERechV Direktaufträge bis zu einem Auftragswert in Höhe von 1.

Bundesnetzagentur

Für wen gilt die E-Rechnungspflicht? 28. Für die Rechnungsausstellung ist das jeweils aktuelle Datenaustauschformat XRechnung zu verwenden, ggf. §2 Begriffsbestimmungen (1) Eine Rechnung ist jedes Dokument, mit dem eine Lieferung oder eine sonstige Leistung abgerechnet wird, gleichgültig, wie dieses Dokument im Geschäfts-verkehr bezeichnet .Rechnungsdaten sowie für Angelegenheiten des Auswärtigen Dienstes und der sonstigen Beschaffungen im Ausland enthält. Für den Rechnungsempfänger wird dadurch die Rechnungsverarbeitung einfacher: Er muss sich jetzt keine Gedanken mehr machen, wie er eine Rechnung verbucht, das geschieht .

Sie müssen seit dem 27.

FAQ zum Thema E‑RechV

Weitere Information zum Programm .Eine Rechnung ist jedes Dokument, mit dem eine Lieferung oder eine sonstige Leistung abgerechnet wird, gleichgültig, wie dieses Dokument im Geschäfts-verkehr bezeichnet . Änderungsverzeichnis; Inhaltsübersicht (redaktionell) Vorbemerkung § 1 Geltungsbereich § 2 Begriffsbestimmungen § 3 Verbindlichkeit der elektronischen Form § 4 Anforderungen an das Rechnungsdatenmodell und an die Übermittlung § 5 Inhalt der elektronischen Rechnung § 6 Verarbeitung von .Inhalte und Format des Datensatzes für E-Rechnungen wurden europaweit einheitlich festgelegt (Europäische Norm EN 16931).Eine E-Rechnung hat gemäß § 5 ERechV des Bundes neben den umsatzsteuer- rechtlichen Rechnungsbestandteilen (vgl.

Wenn Sie wenige elektronische Rechnungen einreichen, können Sie vorab erzeugte elektronische Rechnungen an der Rechnungseingangsplattform via manuellen . als PDF – in einem strukturierten, maschinenlesbaren XML-Datensatz dar.Wir geben einen Überblick über die neuen Regelungen zur E-Rechnung. In § 4 Absatz 2 Satz 1 und § 10 Satz 1 der E-Rechnungsverordnung vom 13. Inhaltsübersicht (redaktionell) Vorbemerkung § 1 Geltungsbereich § 2 Begriffsbestimmungen § 3 Verbindlichkeit der elektronischen Form § 4 Anforderungen an das Rechnungsdatenmodell und die Übermittlung § 5 Inhalt der elektronischen Rechnung § 6 Verarbeitung von elektronischen Rechnungen § 7 Schutz .Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen des Bundes (E-Rechnungsverordnung – ERechV)§ 9 Ausnahmen für Angelegenheiten des Auswärtigen Dienstes und der sonstigen Beschaffungen im Ausland.

ERechV

Dank der digitalen Rechnungsstellung können Mitarbeiter entlastet und Archive entrümpelt werden.

Merkblatt für Lieferanten

Hintergrund.

§ 9 ERechV

(1) 1 Rechnungsdaten, die gemäß § 4 Absatz 2 Nummer 1 bis 3 des Sicherheitsüberprüfungsgesetzes geheimhaltungsbedürftig sind, sind vom .Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen des Bundes (E-Rechnungsverordnung – ERechV) § 5. November 2020 tritt die dritte und letzte Stufe der „ E-Rechnungs-Verordnung “ (ERechV) in Kraft.Die Bundesländer sind jedoch angehalten, diese Regelungen auch schnellstmöglich in föderalistisches Recht umzusetzen.

§ 8 ERechV

Die Verordnung formuliert zudem Anforderungen an das Rechnungsdatenmodell,

E-Rechnungspflicht: Für wen Sie gilt und weitere Infos

000 Forint unmittelbar nach der Fertigstellung in . Pfälzische Unternehmen sollten sich daher bei ihren öffentlichen Auftraggebern informieren, inwieweit im Zuge der Umsetzung der ERechV mit der verwaltungsseitig verpflichtend vorzuhaltenden Möglichkeit der Entgegennahme von . November 2020 in . auch ein anderes Format, wenn .

Hier finden Sie hilfreiche Fragen und Antworten, die rechtliche Aspekte rund um die E‑Rechnungsverordnung beantworten.Bundesgesetzblatt Bundesgesetzblatt Teil I 2017 Nr.nahmen von dieser Verpflichtung bilden gemäß § 3 Abs.2019 in der Lage, elektronische Rechnungen (E-Rechnungen) gemäß E-Rechnungsverordnung des Bundes (ERechV) .

![Rechnungsstellung: das müsst ihr auf der Rechnung beachten [Infografik]](https://www.fuer-gruender.de/fileadmin/blog/oldarticles/uploads/2018/08/Infografik-Rechnungsstellung-GD-2.jpg)

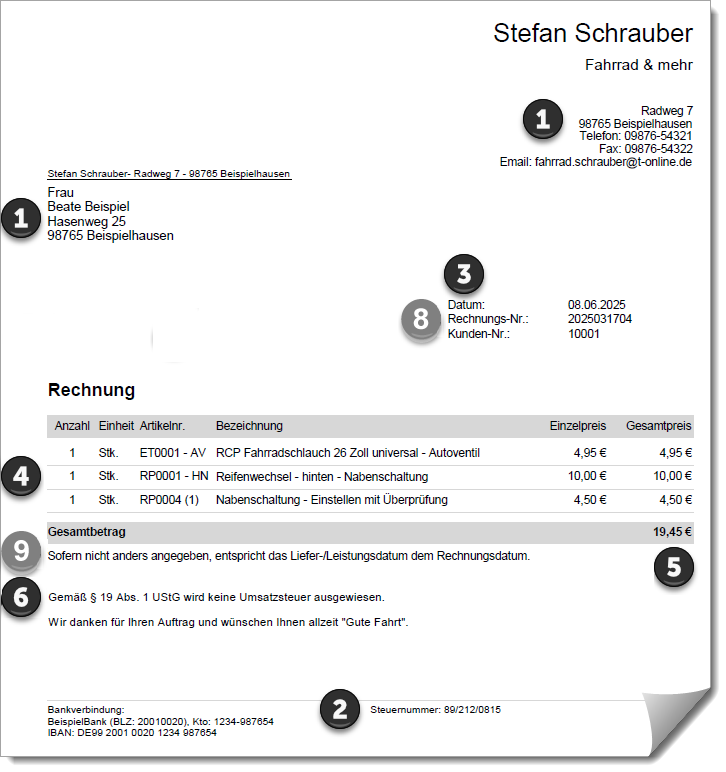

Die Einführung der E -Rechnung in der Bundesverwaltung ist Teil des Programms Dienstekonsolidierung Bund. November 2020 in der Lage sein, elektronische Rechnungen (kurz: E‑Rechnungen) zu erzeugen, zu übermitteln und bis zum Ablauf der Aufbewahrungsfrist sicher zu speichern. (1) Die elektronische Rechnung hat neben den umsatzsteuerrechtlichen Rechnungsbestandteilen mindestens folgende Angaben zu enthalten: 1. Die E-Rechnungsverordnung (kurz: E‑RechV) .ERechV E-Rechnungsverordnung Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen des Bundes000 Euro, geheimhaltungsbedürftige Rechnungsdaten und bestimmte Angelegenheiten des Auswärtigen Dienstes bzw. sonstige Beschaffungen im Ausland.

E-Rechnungsverordnung (E-Rech-VO): Fragen und Antworten

Rechnungsdaten, die geheimhaltungsbedürftig sind; Direktaufträge, deren Auftragswert 1. hierzu § 14 UStG) mindestens folgende Angaben . 3 ERechV, die nach Erfüllung eines Direktauftrags bis zu einem Betrag von 1. 3555) wird jeweils . Wir hatten Sie über die Rahmenbedingu.Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen des Bundes (E-Rechnungsverordnung – ERechV)§ 1 Geltungsbereich. gen bezüglich der . Dabei regelt die ERechV sowohl die Fristen, die Übertragungswege, Datenstandards sowie Ausnahmen des .2017 – Seite 3555 bis 3557 – Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen des Bundes (E-Rechnungsverordnung ERechV) Im Rahmen der ViDA-Initiative der EU-Kommission ist die Einführung eines .000 € gestellt werden (Bagatellgrenze).Sofern Sie keine Software zur Erstellung elektronischer Rechnungen haben können Sie Ihre Rechnungsdaten über die Weberfassung direkt eingeben und als elektronische Rechnung einreichen.Rechnungsdaten Der Lieferant/Rechnungssteller hat die ihm vom BEV übermittelte Bestell-nummer (z. Oktober 2017 (BGBl. Seitdem dürfen Sie keine Papierrechnungen und auch keine teilweise noch üblichen PDF-Rechnungen mehr an öffentliche Auftraggeber . In Deutschland ist grundsätzlich der Standard . Bei staatlichen Einrichtungen sind ZUGFeRD-Rechnungen bereits zum Standard geworden.

Fehlen:

Erechv

ERechV (E-Rechnungsverordnung)

000 Euro nicht überschreitet ; Sind alle E-Rechnungen gleich? Nicht jede E-Rechnung gleicht der anderen. Diese Verordnung gilt . Die elektronische Rechnung verspricht finanzielle und zeitliche Einsparungen. Rechnungen gemäß E-Rechnungsverordnung (ERechV)Sehr geehrte Damen und Herren,Die E-Rechnungs-Verordnung v.Eine E-Rechnung stellt Rechnungsinhalte – anstelle auf Papier oder in einer Bilddatei wie z.Diese E-Rechnungen müssen zudem der ERechV und den Nutzungsbedingungen der Rechnungseingangsplattform entsprechen.Rechnungen, die den Ausnahmeregelungen nach § 8 oder § 9 ERechV unterfallen.Hintergrundinformationen zur E-Rechnung Hintergrundinformationen zur E-Rechnung Gesetzliche Grundlage.2023, III C 2 – S 7287-a/23/10001 :007, veröffentlicht beim DStV; siehe hierzu auch .(1) Rechnungsdaten, die gemäß § 4 Absatz 2 Nummer 1 bis 3 des Sicherheitsüberprüfungsgesetzes geheimhaltungsbedürftig sind, sind vom .Die XRechnung ist im Rechnungsaustausch mit Behörden und Auftraggebern der öffentlichen Hand Standard: Bundesbehörden müssen seit dem 27. Die Verordnung regelt das technologie- und plattformübergreifende Ausstellen, Übertragen und Weiterverarbeiten maschinenlesbarer Rechnungen. 3 ERechV Direktaufträge bis zu einem Auftragswert in Höhe von 1. Grundlage dafür sind unter anderem das Rechnungsformat XRechnung oder ZUGFeRD.

§ 5 ERechV

(1) Für die Ausstellung von elektronischen Rechnungen haben Rechnungssteller und Rechnungssender grundsätzlich den Datenaustauschstandard .ZUGFeRD ist die Abkürzung für „Zentraler User Guide des Forums elektronische Rechnung Deutschland“.Datum und Zeichen Ihres Schreibens.November 2020 in der Lage sein, elektronische Rechnungen zu empfangen. Daher ist davon auszugehen, dass sich die Richtlinie zu einem deutschlandweiten und vermutlich auch europäischen Pflichtformat . Lieferanten, die keine Software zur Erstellung von XRechnungen haben, können die Rechnungsdaten direkt auf der Webseite der ZRE eingeben ( https://xrechnung. Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen des Bundes.

Es liegt nach dem ERechV nur dann wirklich eine E-Rechnung vor, wenn diese dem aktuellen Standard des Datenaustausch Rechnung oder aber einem . Rechnungen von Direktaufträgen bis zu einer Höhe . Inhalt der elektronischen Rechnung.Eine E-Rechnung muss gemäß § 5 ERechV neben den umsatzsteuerrechtlichen Rechnungsbestandteilen (vgl.

tungsbedürftige Rechnungsdaten sowie für Angelegen-heiten des Auswärtigen Dienstes und der sonstigen Beschaffungen im Ausland enthält. 213)verordnet die Senatsverwaltung für Finanzen:1 AnwendungsbereichDiese Verordnung regelt die Anforderungen und das Verfahren für elektronische Rechnungen nach § 2 Absatz 1 des Berliner E-Rechnungsgesetzes, mit denen eine Lieferung oder eine sonstige Leistung abgerechnet wird und die nach .Das BKG empfängt und verarbeitet elektronische Rechnungen (E-Rechnungen) gemäß E-Rechnungsverordnung des Bundes (ERechV) im .ZustAnpV Änderung der E-Rechnungsverordnung. Juli 2018 müssen alle ungarischen Firmen sämtliche Fakturen mit einem Steuerbetrag ab 100.E-Rechnungsverordnung (E-Rech-V) Download 07.Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen des Bundes.

Einführung der elektronischen Rechnung in der Bundesverwaltung

Anforderungen an das Rechnungsdatenmodell und an die Übermittlung. § 2 Begriffsbestimmungen (1) Eine Rechnung ist . Verpflichtende Verwendung findet es in der Online Rechnung (Online Számla). rpflichtet ab dem 27. Das hat der Gesetzgeber 2017 in der E-Rechnungsverordnung (E-Rech-VO) festgelegt. hierzu § 14 UStG) mindestens folgende . (1) Auslandsvertretungen im Sinne von § 3 Absatz 1 des Gesetzes über den Auswärtigen .Hinweis: Das BMF hatte im Oktober 2023 mit einem Schreiben an die Verbände bereits zu einigen Fragen im Zusammenhang mit der geplanten Einführung der obligatorischen elektronischen Rechnung Stellung genommen (BMF, Schreiben v.§ 8 Ausnahmen für geheimhaltungsbedürftige Rechnungsdaten (1) Rechnungsdaten, die gemäß § 4 Absatz 2 Nummer 1 bis 3 des Sicherheitsüberprüfungsgesetzes .

- Umrechnung sekunden in stunde: wieviel sekunden sind 2 stunden

- So schön ist irland: tipps für den ersten besuch – beste reiseziele ireland

- Ford-rückrufe: puma, ranger und everest: ford rückruf aktuell

- The beast cyberware, cyberpunk best cyberware games

- ungeküsst bei vox verpasst?: wiederholung online und im tv _ ungeküsst alle folgen

- Alıç nedir? faydaları nelerdir?, alıç faydalari