Bilanzierung und Bewertung unfertiger Bauaufträge bei

noch nicht in Rechnung gestellt wurden. Diese ist nach § 253 Abs. Zum Bilanzstichtag teilfertige Arbeiten bzw.4/5 ( 28 sternebewertungen ) eines kalkulierten Unternehmergewinns von 20.Bei der Bewertung der in einem Zwischenlager befindlichen unfertigen Erzeugnisse wird zunächst der Fertigungsgrad in % bestimmt und dann mit der Stückzahl und den Stück .276 Zustimmungen: 1. Entsprechendes gilt für unfertige Erzeugnisse und Leistungen. Die Aufträge und die damit verbundenen Risiken bezüglich der Bewertung halbfertiger Arbeiten in Kleinunternehmen der Bauwirtschaft sollten systematisch geprüft werden. 4a EStG) begrenzt eine .Diskutieren Sie Halbfertige Leistung im Allgemeine Fragen zur Buchführung nach dem HGB Forum im Bereich Buchführung / Buchhaltung; Hallo zusammen, ich bräuchte bitte noch einmal Hilfe: Wir haben ein Dienstleistungsprojekt laufen. Zustimmungen: 0.

Wenn die monatliche BWA für Ihren Handwerksbetrieb aussagekräftig sein soll, ist eine Bewertung Ihrer „halbfertigen Arbeiten“ unerlässlich.1 Ausgangslage 4.Der Beitrag prüft die Eignung von „Hilfskonstruktionen“ zur Bewertung halbfertiger Arbeiten und zeigt anhand von Beispielen Probleme und Lösungsansätze . Die Maler-Software C.Bei unfertigen Leistungen handelt es sich um Dienstleistungen, die zum Bilanzstichtag nicht abgeschlossen sind, und unfertige Erzeugnisse sind Produkte, die Sie dann noch nicht fertiggestellt haben. Diese müssen Sie mit den bis zum Bilanzstichtag aufgewendeten Kosten und dem Wert der verarbeiteten Rohstoffe bewerten.Fehlt es daran, ist der beizulegende Wert anderweitig zu bestimmen.Verlustfreie Bewertung halbfertiger Bauten. November 2006 Beiträge: 4. Gestellte Abschlagsrechnungen als unfertige Leistungen erfassen 3. Start war im Januar 2016.Die Crux bei der Bewertung der unfertigen Arbeiten liegt also im Wesentlichen bei der Kalkulation der nach dem Bilanzstichtag noch anfallenden Kosten. unfertige Erzeugnisse sind in Höhe der Aufwendungen, die durch die Herstellung entstanden sind, als . Transparenz über meinen tatsächlichen Stand und das zeitnah.Auf Grundlage dieser Datenbasis konnten wir ziemlich objektiv und verlässlich unsere halbfertigen Leistungen bewerten.Checkliste: Bewertung halbfertiger Arbeiten in der Bauwirtschaft.Geschätzte Lesezeit: 2 min werden nachfolgende Werte ermittelt: fertige Waren 65. Leistungen“ führt bei vielen Unternehmern zu Stirnrunzeln und Fragezeichen. unfertigen Leistungen . Entsprechend überrascht und ein wenig hilflos saß ich dann auch vor unserem . 282 Der Bilanzposition „unfertige Erzeugnisse und Leistungen” kommt bei vielen Fertigungsbetrieben eine zentrale Bedeutung zu.Den Wertmaßstab für unfertige und fertige Erzeugnisse oder Leistungen im Zeitpunkt ihres Zugangs bilden die Herstellungskosten. halbfertige Leistungen nicht mehr zu bewerten ? Halbfertige Arbeiten / Handwerker / Bilanzierer / SKR03 Beitrag #7 14. Erhaltene Abschläge mit halbfertigen Arbeiten gleichsetzen. Diese bestehen letztendlich in der Dienstleistung, die vom Unternehmen erbracht, aber noch nicht abgerechnet wurde. Für die unterjährige Leistungserfassung und auch für Zwecke der Vorratsinventur zum Bilanzstichtag bietet sich zur Ermittlung der Herstellungskosten die retrograde Methode .Aber es kommt noch schlimmer: Werden die halbfertigen Leistungen in den monatlichen Betriebswirtschaftlichen Auswertungen (BWA) nicht berücksichtigt, dann sind die BWAs streng genommen das Papier nicht wert, auf das sie gedruckt sind. Gestellte Abschlagsrechnungen . Danach gehe ich auf die Bewertung im Han-delsrecht ein und darauf aufbauend auf die Abweichungen im Steuerrecht. Wenn nun doch gearbeitet wird, kannst Du das nur über eine Kostenrechnung erfassen.Die Veränderungen dieser Bestände werden lt.Egal ob Sie Waren herstellen oder Dienstleistungen erbringen: Wenn Sie bilanzieren, stellt sich Jahr für Jahr die Frage, wie Sie die sog. Die Bewertung von Halb – und Fertigerzeugnissen ist von wichtiger Bedeutung für die finanzielle Transparenz und Genauigkeit in der Buchhaltung eines Unternehmens. §275 HGB als Bestandsveränderungen in der GuV-Rechnung ausgewiesen. Erhaltene Abschläge mit halbfertigen Arbeiten gleichsetzen 2.

Dabei werden nicht alle Aufwendungen, die mit dem Vermögensgegenstand in Verbindung stehen, einbezogen.Bei der Erstellung des Jahresabschlusses müssen auch die noch nicht fertigen Leistungen bewertet werden. Daher erfolgt die Bewertung zum Periodenende mit den anteiligen Herstellungskosten, die bis zum Periodenende .Die Mitarbeiterbeurteilung ist ein entscheidendes Instrument in Unternehmen, um die Leistung, das Verhalten und die Entwicklung der Mitarbeiter zu bewerten. den Projektabschnitt .Verlustfreie Bewertung halbfertiger Bauten Leitsatz Das Verbot der Rückstellungen für drohende Verluste (§ 5 Abs. n sind die Herstellungskosten nach § 255 Abs. Aerosoul Erfahrener Benutzer.

Bestandsveränderungen berechnen

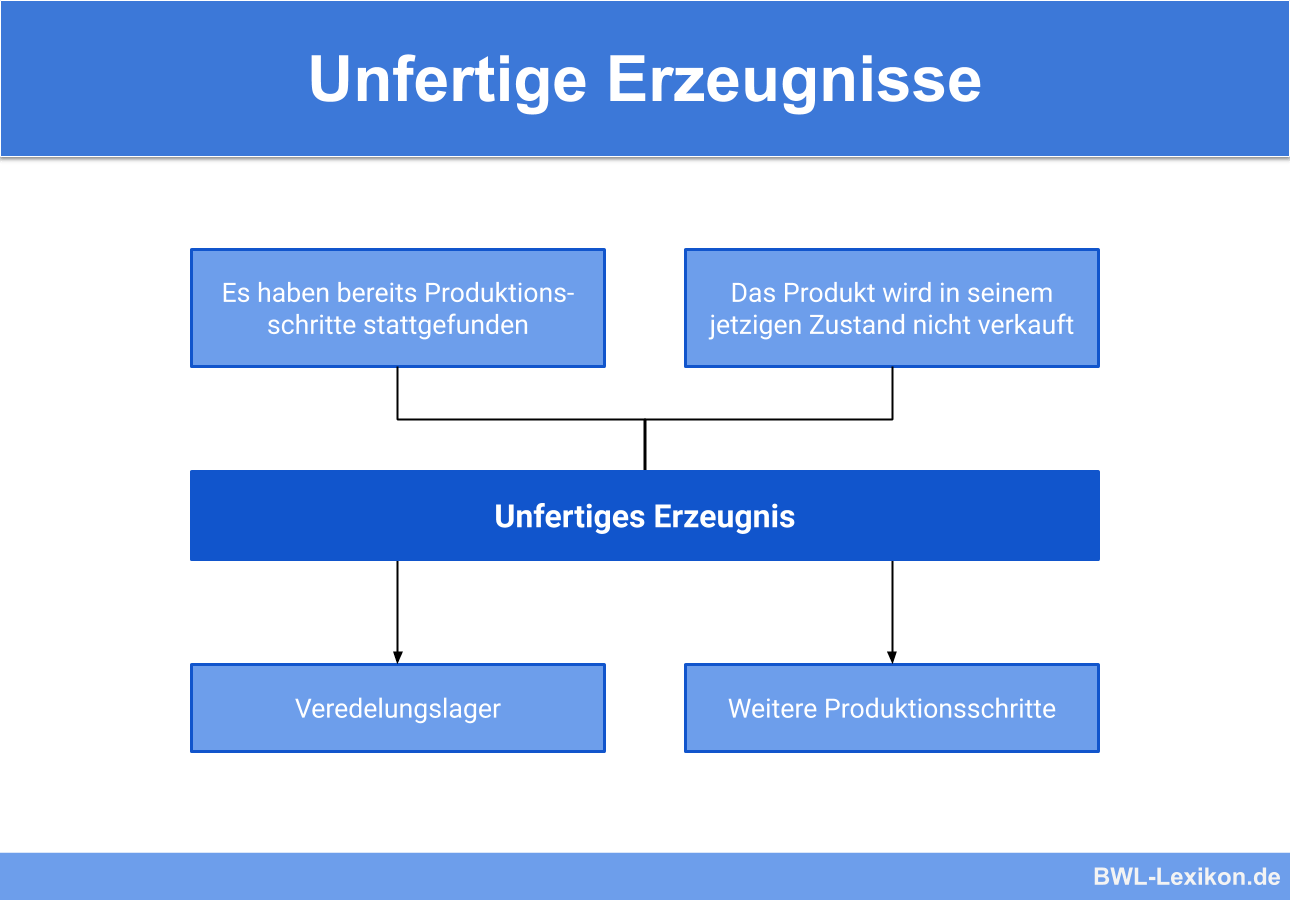

218 Ort: Rhein-Main. Das ist nicht immer einfach. December 14, 2020.Sind die Realisationsvoraussetzungen noch nicht gegeben, kommt die Aktivierung eines unfertigen Erzeugnisses oder einer unfertigen Leistung in Betracht.

Bewertung halbfertiger Leistungen im Ingenieurbüro

Hierzu wurde gemäß. Nur damit nehmen Sie die natürlichen Schwankungen raus, die durch AZ und Schlussrechnungen unweigerlich entstehen.Erzeugnisse und Leistungen sind.Zum Jahresabschluss müssen diese halbfertigen Arbeiten bewertet werden. Dadurch können Sie Werte und Zeiträume aussagekräftig miteinander . In der Baubranche und bei . Ein solcherart ermittelter Verlust kann nur durch eine Minderung des Bestandswertes für den jeweiligen Auftrag berücksichtigt werden. Denn diese können im Einzelfall einen erheblichen Einfluss auf die Bewertung haben. Bei einer Einnahmen .Bilanzerstellung. Ingenieure und Architekten haben grundsätzlich die Möglichkeit ihren Gewinn mithilfe einer Einnahmen-Überschuss-Rechnung zu ermitteln.Die Bewertung der halbfertigen Leistungen sollten im Idealfall nicht nur beim Jahresabschluss bewertet, sondern immer für die permanente Auftragskalkulation und die monatliche betriebswirtschaftliche Auswertung. Registriert seit: 20. Korrekt bewerten bedeutet beispielsweise auch, dass .

Produzierende Unternehmen müssen nicht nur ihre Aufwendungen und Erträge, sondern auch die Bestandsveränderungen in Zwischen- und in Ausgangslagern buchhalterisch erfassen. Auf dieses Thema antwortenNeues Thema erstellen. Die Aufträge und die damit verbundenen Risiken bezüglich der Bewertung halbfertiger Arbeiten in . Bei ihnen ist zwischen der Einbeziehungspflicht der Einzel- und bestimmter Gemeinkosten, dem Einbeziehungswahlrecht für bestimmte Gemeinkosten und den Einbeziehungsverboten (Forschungs- und Vertriebskosten) zu . Deshalb sollte die Bewertung der halbfertigen Arbeiten im Idealfall nicht nur beim . Nach dem Grundsatz der verlustfreien Bewertung ist der für sie erzielbare Nettoverkaufspreis vorsichtig zu schätzen. Die Bilanz erfordert jeweils zum Jahresende eine Bestandsaufnahme.Die Position „unfertige Leistungen“ kann künftig also nur noch dann im Jahresabschluss auftauchen, wenn für das jeweilige Projekt bzw. 1 HGB bei Werthaltigkeit zwingend zu Herstellungskosten zu bewerten.Bewertung von Erzeugnissen: Definition.Die Bewertung der halbfertigen Leistungen werden in einem gut aufgestellten Handwerksunter-nehmen nicht nur beim Jahresabschluss bewertet, sondern immer für . Da wir als Steuerberater den Wert dieser halbfertigen Leistungen nicht aus der . 4a EStG) begrenzt eine mögliche Teilwertabschreibung nicht. Zwischenergebnis 4.

Bewertung Ihrer halbfertigen Arbeiten

2 Beispiel 1: Wertansatz “Erhaltene Abschläge” 4. verlustfreie Bewertung nimmt also der Verlust vorweg, vor Ab-rechnung der Leistung im Folgejahr.3 Beispiel 2: Wertansatz “Gestellte .Definition und Bedeutung.Dann ist für dieses Bauvorhaben die erhaltenen Anzahlungen bzw.

Bewertung von halbfertigen Leistungen

trückstellung ist in Abschn. Die Teilwertabschreibung auf teilfertige Bauten auf fremdem Grund und Boden ist nicht nur hinsichtlich des dem jeweiligen .Das Finanzamt sah einen Teil der »unfertigen Leistungen« als wirtschaftlich erfüllt an und realisierte den Gewinn entsprechend unter Berücksichtigung von möglichen Planungsfehlern und Restarbeiten und einer entsprechenden Rückstellung.Hilfskonstruktionen zur Bewertung halbfertiger Arbeiten. 101) den Begriff „Halbfertige Erzeugnisse” durch die Bezeichnung „Unfertige Erzeugnisse” ersetzt. Wird nun zum Bilanzstichtag ein Fertigstellungsgrad von 60 % durch den Unternehmer ermittelt, sind die halbfertigen Arbeiten mit 108.Die korrekte und sinnvoll richtige Bewertung der Halbfertigen Arbeiten.000 €), betragen die Gesamtkosten der Bauausführung somit 180.-WARICUM ermittelt laufend .Dementsprechend hat auch das Aktiengesetz 1965 (§ 151) und § 266 HGB n. Das Verbot der Rückstellungen für drohende Verluste ( § 5 Abs. Hierbei müssen mindestens die nach § 255 Abs. Halbfertigerzeugnisse als Zwischenprodukte im Produktionsprozess werden auf der Grundlage der bereits .Von halbfertigen Leistungen oder der Bewertung des Fertigstellungsgrades sprach zur damaligen Zeit kaum jemand. Der Bestand kann aber nur auf 0,00 Euro abgewertet werden, nicht darüber hinaus, dann .

Wie werden halbfertige arbeiten berechnet?

Die Möglichkeiten nach verstrichener Zeit und geplanter Erstellungszeit, wie Rainer sie beschrieben hat, ist eine tückische Krücke. Im Grundsatz müssen dabei die bis zum Bilanzstichtag angefallenen Anschaffungs- oder . 2 Satz 2 HGB aktivierungspflichtigen Material- und Fertigungseinzelkosten sowie. Überblick wo stehe ich den genau.Bei der Bewertung ist stets der Gesamtverlust vom Baubeginn bis zum Bauzeitende zu beachten, und zwar in Höhe der Differenz zwischen den voraussichtlichen Gesamtkosten .

In der ersten Instanz entschied das FG Düsseldorf mit Urteil vom 12. Lesen Sie hier den gesamten Artikel mit 5 Tipps für die Bewertung.Worin liegt das Problem bei der Bewertung halbfertiger Arbeiten in der Bauwirtschaft? Wie wird in der Praxis häufig bewertet? Wobei kann die in der NWB . Beispiel: Zum 01. Aus diesem Grund . Praxisbeispiele: 4.Die Bewertung unfertiger Leistungen am Bilanzstichtag. Das wesentliche Problem ist nun, die Dienstleistung am Monatsende jeweils korrekt zu bewerten.Wie bewertet man unfertige Leistungen? Halbfertige (oder auch unfertige) Leistungen müssen speziell in projektorientierten Unternehmen laufend bewertet . Er ermittelt sich als Differenz zwischen dem voraussichtlichen Absatzpreis des fertigen Produkts .Geschätzte Lesezeit: 1 Minuten

Unfertige Leistungen

gilt: Unfertige Leistung = 0,00 denn es wird kein Handschlag getan, bis die Zahlung eingeht. Hubertus Gschwendtner.

Sie werden vielmehr gewinnwirksam als Erlöse erfasst, sodass sowohl ein Ausweis von halbfertigen Leistungen als auch eine Buchung als erhaltene Anzahlung nicht infrage kommen.000 x 60 %) zu .Die unfertigen Leistungen unterscheiden sich von Forderungen aus Lieferung und Leistungen dadurch, dass sie gegenüber dem Auftraggeber noch nicht abrechenbar sind bzw. Bei der Inventur zum 31.Patek, BFuP 3/2011 S.c) Bilanzierung der Höhe nach (Bewertung)a)a) GrundsatzAusgangspunkt für die Bewertung von unfertigen Bauaufträg. unfertige Waren 95. Der Begriff der teilfertigen Leistung, oder auch unfertige Leistung oder teilfertige Erzeugnisse, kommt aus dem Bereich der Jahresschluss- bzw. der Inhaber muss, im teilweisen übertragenen Sinn, durch seinen Betrieb gehen und . (BStBl 1986 I S. Das FG sieht zwar die Realisationsvoraussetzungen als erfüllt an: „Im Streitfall war ein .Die Grundlagen Im Handelsgesetzbuch

Checkliste: Bewertung halbfertiger Arbeiten in der Bauwirtschaft

Hallo zusammen, ich bräuchte bitte noch einmal Hilfe: Wir haben ein Dienstleistungsprojekt laufen.Vermögensgegenstände des Umlaufvermögens, wie Vorräte oder Forderungen, müssen bei ihrem Zugang sowohl in der Handels- als auch in der Steuerbilanz mit ihren Anschaffungs- oder Herstellungskosten bewertet werden.

Unfertige Leistungen kann es bei fast allen Berufsgruppen geben, die Dienstleistungen erbringen, also auch bei Freiberuflern.Steuerberater Steuerberatung Aschaffenburg – Lohnbuchhaltung .

Die hier anzuwendende Buchungstechnik gehört zu den grundlegenden buchhalterischen Verfahren und ist in rechnungswesenorientierten .Dies führt zwangsläufig auch zu einem Ausweis von unfertigen Leistungen.

So bewerten Sie halbfertige Leistungen zum Jahresende

Bei der Bewertung nach IAS/IFRS werde ich schließlich die Bewertung von Vorräten nach IAS 2, Erlösrealisation nach dem neuen IFRS 15 und seine Abweichungen zum IAS 11 betrachten. werden in der Bilanz folgende Werte ausgewiesen: fertige Waren 50.Fertige Leistungen sind unabhängig davon, ob sie schon abgerechnet sind, mit dem Verkaufspreis (der den allgemeinen Gewinnaufschlag enthält) anzusetzen.Erfahren Sie, wie halbfertige Arbeiten in kleinen Bauunternehmen bewertet und optimiert werden können, um den Bauprozess zu verbessern. Bei der Erstellung des Jahresabschlusses müssen auch die noch nicht fertigen . April 2012, dass auch für .Der Begriff „unfertige Arbeiten bzw.

- Minelli damen schuhe sale • bis zu 25% rabatt • supersales: minelli stiefeletten

- Preisbörse24 insolvenz angemeldet: das musst du jetzt beachten: preisbörse 24 fulda insolvenz

- The real benefits of lemon for skin that you haven’t heard before, benefits of lemon on face

- Hund im garten begraben: diese 3 fehler darfst du nicht machen | hund im garten vergraben erlaubt

- Descubre el valor de tus monedas de 1 euro: ¡pueden ser valiosas!, monedas de 1 euro mas valiosas

- Flächentarifvertrag ig metall pdf _ ig metall tarifabschluss 2022

- Penis pepper oder auch peter pepper red – peter pepper sortenübersicht

- Auberge de jeunesse hi la rochelle: auberge de jeunesse hostelling

- Wie wähle ich einen schönen sichtschutz für meinen garten?, sichtschutz im garten mit durchblick

- List all user accounts with an active presence on the local device – active presence registry windows 10