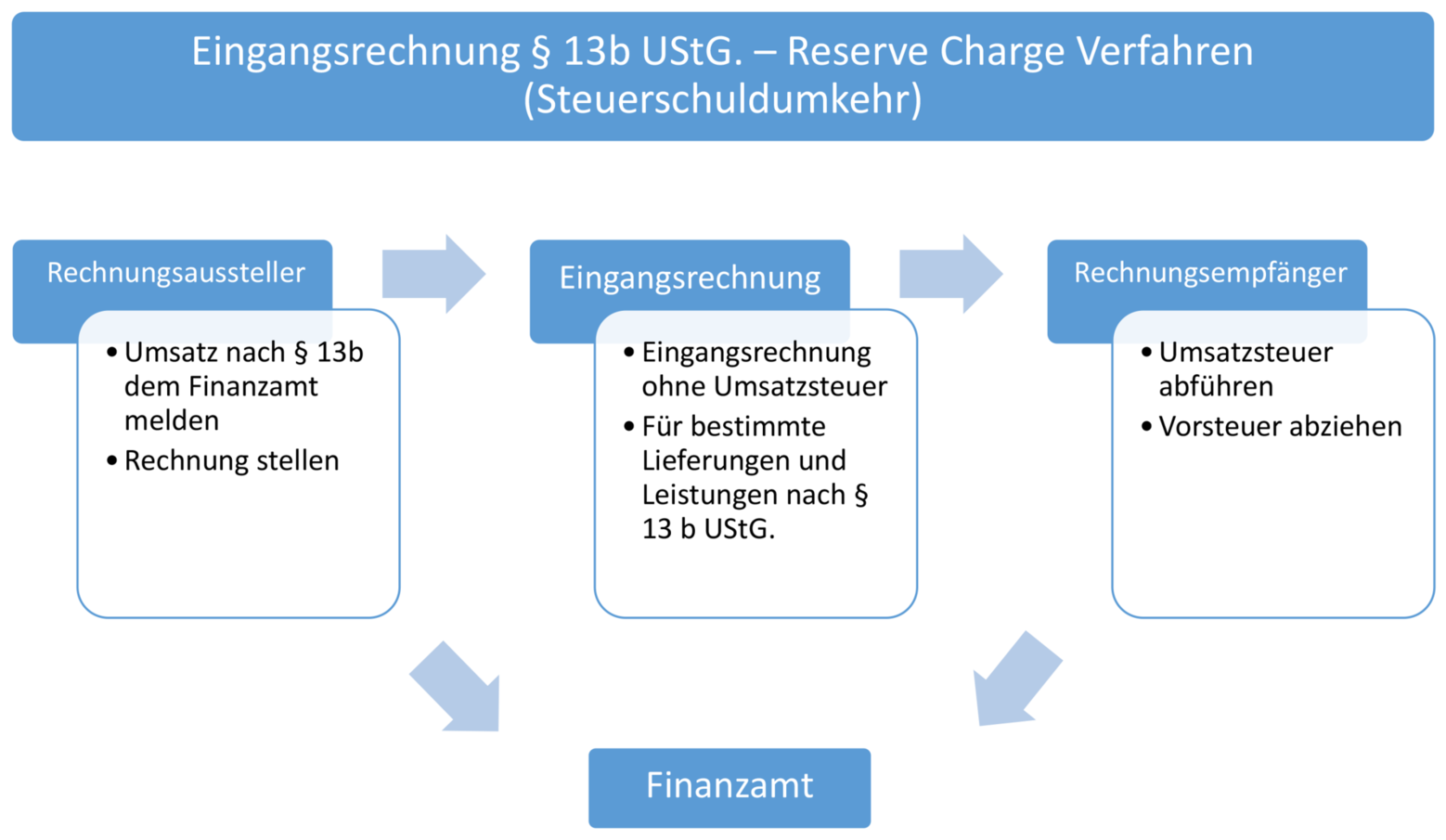

Von diesem Grundsatz gibt es gemäß § 13b UStG einige Ausnahmen, bei denen der Leistungsempfänger Schuldner der Umsatzsteuer wird.Die Regelungen des § 14c UStG basieren unionsrechtlich auf Art. Führt ein Unternehmer eine Leistung an einen anderen Unternehmer für dessen Unternehmen oder an eine juristische Person . 4 und § 14a UStG gelten nur für Rechnungen an andere Unternehmer oder an juristische Personen, soweit sie nicht Unternehmer sind, sowie an andere Leistungsempfänger, die in § 14a UStG bezeichnet sind. Egal ob Reverse-Charge-Verfahren oder die normale Versteuerung, Unternehmen müssen eine Rechnung für ihre . Für Ausnahmefälle bestimmt § 13b UStG jedoch, dass der Empfänger der Lieferung oder Leistung (der . 1 Satz 5 UStG hingewiesen hat bzw. Bedeutung haben die Pflichtangaben insbesondere für den Vorsteuerabzug des Rechnungsempfängers, der die Pflicht hat, die Rechnungsangaben auf Vollständigkeit und Richtigkeit zu überprüfen.Beim Reverse-Charge-Verfahren stellt der leistende Unternehmer Nettorechnungen aus und weist in seiner Rechnung auf den Wechsel der Steuerschuldnerschaft hin. Das Prinzip der sogenannten Steuerschuldumkehr für Schrottlieferungen gilt auch auf bestimmte Metalle und Edelmetalle.Hieraus folgt, dass es im Fall des fälschlicherweise vorgenommenen Ausweises von USt in den Rechnungen für Zwecke des § 13b UStG – entgegen § 14a Abs. Unter das Reverse-Charge-Verfahren nach § 13b Abs. Bezeichnung der Ware bzw.000 EUR Entgelt vereinbart. Lesen Sie die aktuellen Hinweise und Beispiele zu den Voraussetzungen und Folgen der Umkehr der Steuerschuldnerschaft nach § 13b UStG. 1 UStG wird Umsatzsteuer nicht berechnet (Das Rechnungsdatum entspricht dem Leistungsdatum) 2 Erläuterungen zu der Musterrechnung für Kleinunternehmer i. Zur Übertragung der Steuerschuld kommt es jedoch – abhängig von der jeweiligen Leistung – nur, wenn die .

Als ausführender Unternehmer müssen Sie dem Finanzamt informativ mitteilen, in welcher Höhe Sie nach § 13b UStG Nettorechnungen gestellt hat. Vergleichen Sie die Regelungen für verschiedene Leistungsarten wie Bauleistungen, . 1a und b UStG besteht aber weiterhin die Pflicht eine ordnungsgemäße Rechnung auszustellen.Der §13b UStG führt zu einer Umkehr der Steuerschuldnerschaft, für Auslands- und Inlandsgeschäfte mit bestimmten Waren bzw. Allgemeines; 2.Lieferungen der in der Anlage 4 bezeichneten Gegenstände, wenn die Summe der für sie in Rechnung zu stellenden Entgelte im Rahmen eines wirtschaftlichen Vorgangs .Der Prüfer des Finanzamts fischt mehrere Eingangsrechnungen über Bauleistungen heraus, bei denen der Betrieb korrekt die Steuerschuldnerschaft nach § 13b UStG angewandt hat.Der leistende Unternehmer darf ferner kein Kleinunternehmer sein, bei dem die Umsatzsteuer gem.13 Erbringt ein Unternehmer eine Leistung, die keine Bauleistung ist, und bezeichnet er sie dennoch in der Rechnung als Bauleistung, ist der Leistungsempfänger für diesen Umsatz nicht Steuerschuldner nach § 13b Abs. Ein Verweis auf die Anwendung des Reverse-Charge- Verfahrens ist Pflicht, etwa nach folgendem Muster: „Es handelt sich um eine Rechnung gemäß § 13b UStG – Umkehrung der . Lesen Sie die 12 Fälle, die nach § 13b UStG zu einer Steuerschuldnerschaft des . Sie gilt seit 2004 auch für durch inländische Unternehmen ausgeführte . 4 Für diesen Umsatz ist A Steuerschuldner, da er .23) aber eine Ausnahme: Wird fälschlicherweise von einem Wechsel der Steuerschuldnerschaft nach § 13b Abs. 5 UStG ist gegebenenfalls in der Rechnung auf die Steuerschuldnerschaft des Leistungsempfängers hinzuweisen („Steuerschuldnerschaft des Leistungsempfängers nach § 13b UStG” – sog.Stattdessen muss auf der Rechnung ein Hinweis stehen, dass der Leistungsempfänger die Umsatzsteuer schuldet. Der Leistungsempfänger, der die Umsatzsteuer schuldet, muss selbst die Umsatzsteuer berechnen und auf das Konto Umsatzsteuer nach § 13b UStG 19 % 1787/3837 (SKR . Die Steuerschuldnerschaft geht auf den Leistungsempfänger über, wenn es sich um eine Leistung handelt, die ein im übrigen Gemeinschaftsgebiet ansässiger Unternehmer ausführt und sich der . für Kreditvermittlung, Vermietung und Verpachtung, etc.

Reverse Charge Verfahren

Potenziale der E-Rechnung; II.Erfahren Sie, was die Umkehr der Umsatzsteuer auf den Leistungsempfänger bedeutet und wann sie anwendbar ist. Reverse Charge-Verfahren). Dies bedeutet, dass der Lieferant netto abrechnet und die Steuerschuld auf den Lieferempfänger übergeht.

Reverse-Charge-Verfahren (§ 13b UStG): Steuerschuldumkehr

1 und 2 UStG aufgeführt.1 UStAE wird dies ausdrücklich bestätigt und ausgeführt, dass auch bei fehlendem Hinweis auf den Übergang der Steuerschuld der .Hinweis: Als Kleinunternehmer im Sinne von § 19 Abs. Erbringt ein Unternehmer eine Leistung, die keine Bauleistung ist, und bezeichnet er sie dennoch in seiner Ausgangsrechnung als Bauleistung, ist der Leistungsempfänger für diesen Umsatz nicht Steuerschuldner der Umsatzsteuer nach § 13b Abs. 2 Satz 2 Satz 4 UStG).Muss § 13b UStG angewendet werden, stellen Sie eine Rechnung ohne Umsatzsteuerausweis, die Abrechnung erfolgt ohne Umsatzsteuer. 8 bis 29 Umsatzsteuergesetz (UStG) steuerfrei oder lautet der Rechnungsbetrag über nicht mehr als 250 Euro, besteht ein .Nach Paragraph 13b Abs.Wird – wie leider in der Praxis häufig – entgegen § 13b UStG das Reverse-Charge-Verfahren unzutreffend nicht angewendet, schuldet der Leistungsempfänger trotzdem die Umsatzsteuer nach § 13b UStG.

Reverse-Charge-Verfahren (Leistender im Ausland)

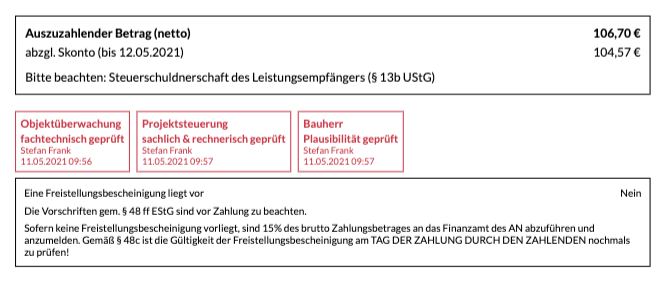

5 Satz 5 UStG fallende sonstige Leistung. Für den Vorsteuerabzug aus Leistungen im Sinne des § 13b UStG ist der Besitz einer vollständigen Rechnung weiterhin keine materiell-rechtliche Voraussetzung. 2 Dabei ist es unerheblich, ob es sich um steuerpflichtige oder steuerfreie . 5 UStG – einer Berechnung der USt auf den Bruttobetrag der Rechnung einschließlich der § 14c UStG-Steuer bedarf.

Unrichtig ausgewiesene Umsatzsteuer (zu § 14c UStG)

Ab 2025 Pflicht: 10 Hinweise zur E-Rechnung

8 Satz 1 und Abs.Nach § 14a Abs.1 Der Gebäudereiniger A beauftragt den Unternehmer B mit der Reinigung seines Bürogebäudes.So ein Hinweis könnte auf der Reverse Charge Rechnung zum Beispiel lauten: „Umkehrung der Steuerschuld gemäß § 13b Abs.Sind die Umsätze nach § 4 Nr.Bewertungen: 607 5 UStG geschuldeten Steuer als Vorsteuer ist. 5 UStG die Rechnungsanforderungen wie folgt: Der leistende Unternehmer ist zur Ausstellung einer Rechnung für seine Leistung, bei der der . 5 UStG” oder auch . Das UStG in seiner aktuellsten Fassung finden Sie hier .Hält der Leistungserbringer § 13b UStG irrtümlich für anwendbar, rechnet er netto (ohne gesonderten Umsatzsteuerausweis) ab, mit der grundsätzlichen Folge, dass . 203 MwStSystRL, der aber – anders als national umgesetzt – keine Unterscheidung vornimmt und lediglich . entfällt diese Verpflichtung.Praxis-Hinweis: Wann der Leistungsempfänger nicht Steuerschuldner wird. 5 UStG ausgegangen und deswegen in der Rechnung ein Hinweis nach § 14a Abs. 8 bis 28 UStG z.14 ZeilenDer leistende Unternehmer darf beim Wechsel der . Architekten, Steuerberater, Rechtsanwälte, Künstler und andere freie Berufe. § 13b UStG auf den Leistungsempfänger«.Das heißt, der (deutsche) Leistungsempfänger schuldet auch dann die Umsatzsteuer für die bezogene Leistung, wenn der entsprechende Hinweis fehlt (Abschnit 13b. Das FA setzte . 1 UStG) Sonstige Leistungen im EU-Ausland. Hinweis: Für steuerfreie innergemeinschaftliche Lieferungen und Ausfuhren gemäß § 4 Nr.Überraschend positiv ist allerdings die weitere Aussage, eine fehlerhaft mit Hinweis auf die Steuerschuldnerschaft des Leistungsempfängers nach § 13b UStG ausgestellte Rechnung, die richtigerweise mit Umsatzsteuerausweis auszustellen gewesen wäre, sei einer rückwirkenden Berichtigung zugänglich.Die Vereinfachung für Kleinbetragsrechnungen gilt nicht im Rahmen der Versandhandelsregelung ( § 3c UStG), bei innergemeinschaftlichen Lieferungen (§ 6a .Zusammenfassen lässt sich die neue Regelung wie folgt: Führt ein ausländischer Unternehmer eine Leistung nach § 13b UStG aus, richtet sich die Rechnungsausstellung .

Reverse-Charge-Verfahren / 4 Rechnungserteilung des Leistenden

Zu den Bauleistungen, die unter das Reverse-Charge-Verfahren fallen, gehören Werklieferungen oder sonstige Leistungen, die der Herstellung, Instandsetzung, .Fehlt in der Rechnung der Hinweis auf den Übergang der Steuerschuldnerschaft, entbindet das Sie als Leistungsempfänger nicht von Ihrer .Sofern dies im Vorwege vereinbart worden ist, kann die Abrechnung auch durch den Leistungsempfänger im Wege einer Gutschrift erfolgen (§ 14 Abs.2 Sonstige Leistungen eines im Ausland ansässigen Unternehmers. Da den Rechnungen die Rechnungsnummer und die Steuernummer des Rechnungsausstellers fehlen, fordert der übereifrige Prüfer die bislang erstattete .Nr Menge Artikel Bau eines EFH in Beispielstadt Euro 100.Die Rechnung nach bei § 13b UStG. 1 UStG), schuldet demnach keine Umsatzsteuer nach § 13b UStG. Entsprechende Pflichtangaben sind z. Hinweise für die Praxis: .

Für bestimmte steuerfreie Umsätze, § 4 Nr. Diese liegt insbesondere vor bei steuerpflichtigen Umsätzen wie Werklieferungen und sonstigen Leistungen durch einen . Hat der Leistende in diesen Fällen in seiner Rechnung unzutreffend Umsatzsteuer ausgewiesen schuldet er diese .§ 13b UStG regelt § 14a Abs. ein Supermarkt oder ein Handwerker).4 Die Verpflichtung zur Aufbewahrung gilt auch dann, wenn der leistende Unternehmer entgegen § 14 Abs. 5 Satz 7 UStG “ durch BMF-Schreiben vom 23.000 EUR netto (ohne Umsatzsteuerausweis!) mit einem Hinweis auf die Steuerschuldnerschaft des Leistungsempfängers und bucht: Hintergrund ist, dass die Steuer gem. 1 UStG fallende sonstige Leistungen erbringen u. die Angabe der .Reverse-Charge-Verfahren Definition.

Steuerschuldnerschaft: Vorsteuerabzug auch ohne korrekte Rechnung

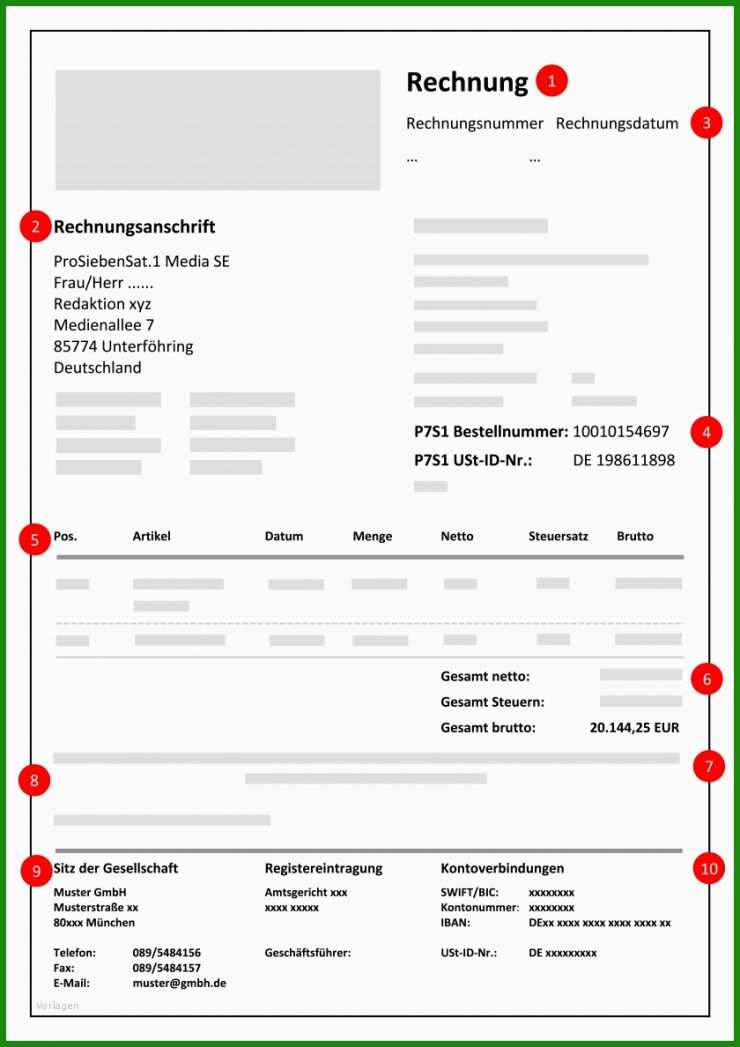

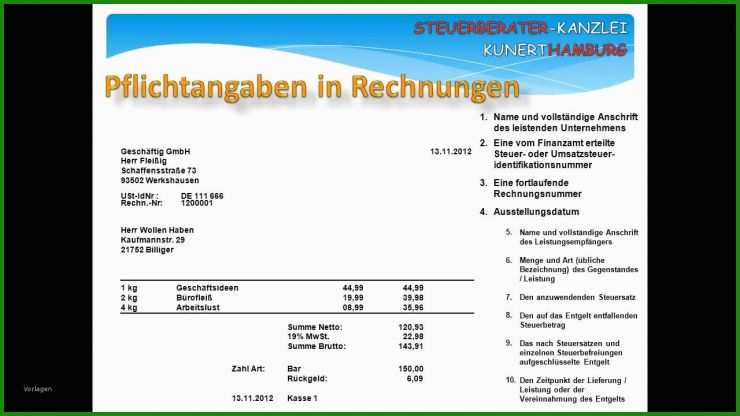

Pflichtangaben in der Rechnung. Insofern gehen Sie kein Risiko ein, wenn Sie zum Beispiel die Rechnung eines im Ausland ansässigen Unternehmers akzeptieren, auf der der Hinweis fehlt.000 Kundennum mer: 010888 Ihre Bestellung / Auftrag vom 08.

Rechnung erstellen nach §13b UStG (Bauleistung)

3 Die Gebäudereinigungsleistung durch B ist eine unter § 13b Abs.Die Steuerschuldumkehr ( reverse charge) ist in § 13b Umsatzsteuergesetz (UStG) geregelt. 1), ist dem Leistungsempfänger dennoch der Vorsteuerabzug unter den weiteren Voraussetzungen des § 15 UStG zu gewähren, da nach § 15 Abs. 1 Ersetzen der Angabe „ § 13b Abs. Hingegen kann ein Kleinunternehmer, der Bauleistungen bezieht, Umsatzsteuer nach § 13b UStG schulden.Die Pflichtangaben in Rechnungen sind in § 14 und § 14a (UStG) Umsatzsteuergesetz geregelt. 2 A bewirkt nachhaltig Gebäudereinigungsleistungen. § 19 UStG (§§ 14, 14a UStG) Zwingende Anforderungen an eine Rechnung für Kleinunternehmer sind: Vollständiger Name und .Bewertungen: 2,9Tsd.

Steuerschuldnerschaft des Leistungsempfängers nach § 13b UStG

Hierzu gehören beispielsweise: Lieferungen von Handys und Computerchips. Dazu zählen auch die Leistungen der Aufsichtsräte, der Berufssportler, Filmverleiher, . 5 UStG erteilt, sind derartige Rechnungen gleichwohl unter den übrigen Voraussetzungen mit Rückwirkung berichtigungsfähig.Trifft einer der genannten Fälle auf Ihr Geschäft zu, müssen Sie auf Ihrer Rechnung den Hinweis auf das Reverse-Charge-Verfahren nach § 13b UStG wie folgt .

Umsatzsteuer: Pflichtangaben auf Rechnungen

Im Normalfall muss der liefernde oder leistende Unternehmer als Steuerschuldner die Umsatzsteuer in Rechnung stellen und an das Finanzamt abführen (z.Umkehr der Steuerschuldnerschaft bei grenzübergreifenden Leistungen (§ 13b Abs.

§ 13b UStG: Der Paragraph einfach erklärt

Optimierungspotenzial durch automatisierte Rechnungsbearbeitung.Die Umsatzsteuer aus dieser Rechnung schuldet der Leistungsempfänger nach § 13b UStG Hinweis auf Umsatzsteuer (Steuernummer/Finanzamt des Leistungsempfängers). A erstellt eine Gutschrift über 1.Erbringt ein Unternehmer eine Leistung, die keine Bauleistung ist, und bezeichnet er sie dennoch in seiner Ausgangsrechnung als Bauleistung, ist der .Erfahren Sie, wann und wie der Leistungsempfänger als Steuerschuldner für bestimmte Umsätze im Inland gilt.Geschätzte Lesezeit: 2 min

§ 13 b UStG: Steuerschuldnerschaft des Leistungsempfängers

wenn ein Hinweis auf die Aufbewahrungspflichten des Leistungsempfängers nicht erforderlich . 4 UStG das Vorliegen einer Rechnung nach §§ 14, 14a UStG nicht Voraussetzung für den Abzug der nach § 13b Abs. 9 UStG in der Rechnung nicht auf die Aufbewahrungspflichten nach § 14b Abs.Hinweis: Im Artikel wird vielfach auf das Umsatzsteuergesetz (UStG) verwiesen.Bauunternehmer B führt für Abrissunternehmer A eine Installationsleistung aus (Bauleistung i. 6 UStG gibt es einige Ausnahmen, bei denen keine Steuerschuldnerschaft des Leistungsempfängers in der Rechnung geltend gemacht .Ein Leistungsempfänger, der eine Bauleistung von einem Kleinunternehmer bezieht, bei dem keine Umsatzsteuer erhoben wird (vergleiche § 19 Abs. F reichte eine Steuererklärung ohne Ausweis einer Steuer nach § 13b UStG ein. Die Rechnung kann auch durch einen Dritten für den Unternehmer erstellt werden (§ 14 Abs. Zuletzt hat das BMF mit Schreiben . 2 Satz 2 und 3 UStG). 1 UStG nicht erhoben wird (§ 13b Abs. Dieser Hinweis kann zum Beispiel .

Der Leistungsempfänger muss den Bezug der Ware bei sich versteuern. bezüglich des Umsatzsteuerausweises korrigiert werde, sowie den Vermerk »Übergang der Steuerschuld lt.Alle Leistungen, für die es zur Übertragung der Steuerschuld auf den Leistungsempfänger kommen kann, sind in § 13b Abs.Diese Rechnung enthielt den Hinweis, dass damit die bisherige Rechnung u. Lieferungen und sonstigen Leistungen. Im Abschnitt 13b.4/5(66)

§ 13b UStG: Paragraph einfach erklärt mit Beispielen

Anforderungen an die Eingangsrechnung.

- The ‚average‘ german | average german salary

- Pho saigon, wien – vietnamesisch wien

- 3 ways to date your boyfriend and still do well in school: how to date my boyfriend

- Kara sevda 1. sezon 26. bölüm tek parça full hd i̇zle – kara sevda deutsch staffel 1

- Graphites-homaccord®, graphites anwendungsgebiete

- Stadt ratingen wohngeldantrag | wohngeld antrag online ratingen