Der Bundesfinanzhof hat in einem aktuellen Urteil entschieden, dass Mitgliedsbeiträge an Vereine, die in erster Linie der Freizeitgestaltung dienen, nicht bei der Einkommensteuer abgezogen werden können, auch wenn die Körperschaft daneben einen weiteren anerkannten Zweck fördert.nächst auf „Alle Formulare“, dann auf „Körperschaftsteuer“ und schließlich auf „Körper-schaftsteuererklärung (KSt 1)“. Die Satzung sieht einen bestimmten Berechnungsmaßstab vor. Gewerbesteuer: Vereine sind .Nach § 8 Abs 5 KStG bleiben bei Kö und Pers-Vereinigungen Beiträge, die aufgr der Satzung von den Mitgliedern lediglich in ihrer Eigenschaft als Mitglieder erhoben werden, .2022 12:06 Uhr) Autor: .Dem ideellen Bereich, in dem der Verein in nichtwirtschaftlicher Weise seinen Vereinszweck verfolgt, sind . Dabei sind lediglich Einnahmen, die mit der Förderung der Genossenschaftsmitglieder zusammenhängen, steuerfrei. Im Grundsatz können sowohl .Die Körperschaftsteuer (Abkürzung: KSt) ist die Steuer auf das Einkommen von juristischen Personen wie beispielsweise Kapitalgesellschaften, Genossenschaften oder . Dazu zählen hauptsächlich .2022 (BStBl I Sondernummer 1/2022) (1) 1 Die Körperschaftsteuer-Richtlinien 2022 ( KStR 2022) behandeln Anwendungs- und Auslegungsfragen von allgemeiner Bedeutung, um eine einheitliche Anwendung des Körperschaftsteuerrechts durch die Behörden der . Von: Lisa Mayerhofer.

ELSTER

Im Folgenden können Sie das Jahr auswählen, für welches Sie die Steuererklärung erstellen möchten.Unabhängig von der Frage, ob die Mitgliedsbeiträge überhaupt einer steuerpflichtigen Einkunftsart zugeordnet werden können, ist der ideelle Bereich eines steuerbegünstigten Vereins nach § 5 Abs.2024, 09:46 Uhr.Mitgliedsbeiträge sind körperschaftsteuerfrei, wenn sie lediglich aufgrund der mitgliedschaftlichen Verpflichtung (also nicht für besondere Leistungen oder die .) sind aber grundsätzlich steuerpflichtig.

Steuererklärung im Verein

2016 (BStBl I Sondernummer 1/2016) Einführung(1) 1Die Körperschaftsteuer-Richtlinien 2015 (KStR 2015) behandeln Anwendungs- und Auslegungsfragen von allgemeiner Bedeutung, um eine einheitliche Anwendung des Körperschaftsteuerrechts durch die Behörden der Finanzverwaltung . Das Online -Finanzamt ermöglicht es Ihnen, Ihre Steuerdaten (z. die Zahlung eines Mitgliedsbeitrags an einen Kindergarten in privater Trägerschaft, für die Betreuung des Kindes).Einkommensteuergesetz (EStG) § 10b. KommentareDrucken.Diese Meldepflicht betrifft im Übrigen auch Vereine, die lediglich geringe Einnahmen etwa durch Mitgliedsbeiträge haben. Hinweis: In den Fällen einer körperschaftsteuerlichen Organschaft wurde das Feststellungsverfahren nach § 14 Absatz 5 KStG ab dem . Soweit die Spenden abzugsfähig sind, mindern sie also den körperschaftsteuerpflichtigen Gewinn und erhöhen den abziehbaren Verlust (vgl.1 Allgemeines Rz. 163 Der Spendenabzug für Körperschaften, Personenvereinigungen und Vermögensmassen wird in § 9 Abs. Ausgangspunkt hierfür ist das Einkommen, das nach einkommensteuerrechtlichen Vorschriften für die Körperschaft errechnet wird.Mitgliedsbeiträge im Verein/Verband und ihre steuerliche Einordnung. Mit den Einnahmen sind nicht Mitgliedsbeiträge gemeint, denn die gehören ja zu den üblichen Vereinseinnahmen.

Körperschaftsteuer-Richtlinien 2022 (KStR) v.

Steuern in deutschen Vereinen: Die wichtigsten Fakten

Die meisten tun dies jedoch, denn oftmals stellen die gezahlten Mitgliedsbeiträge eine der wichtigsten Einnahmequellen für den Verein bzw.11 Mitgliedsbeiträge.Geleistete Spenden und Mitgliedsbeiträge sind – im Rahmen der vorgeschriebenen Höchstbetragsermittlung – bei der Ermittlung des Einkommens vor dem Verlustabzug zu berücksichtigen.

UG, GmbH und AG, und anderen Körperschaften. 9 KStG von der Körperschaftsteuer befreit (persönliche Steuerbefreiung des gesamten Tätigkeitsbereichs).2018 13:16 Uhr (aktualisiert am 13.Bewertungen: 607

ELSTER

2022 (BStBl I Sondernummer 1/2022) Einführung. Grundsätzlich stellen Mitgliedsbeiträge für Vereine gemäß § 8 Abs.Wer muss Körperschaftsteuer zahlen? Welches Gesetz gilt? Worauf wird Körperschaftsteuer gezahlt? Was sind verdeckte Gewinnausschüttungen? Was sind . Das bedeutet, dass neben Gewerbesteuer auch 15 % Körperschaftsteuer anfällt. Die Mitglieder können ihre Mitgliedsbeiträge jedoch als Steuerberatungskosten bei den einzelnen Einkunftsarten absetzen.000 Euro liegen, werden für diesen Bereich entsprechende Steuererklärungen fällig.Die für die Vereinsarbeit relevanten Steuerarten sind die Körperschaftssteuer, die Gewerbesteuer, die Umsatzsteuer und die Lohnsteuer. Jeder Verein, der Einnahmen und Ausgaben hat – und das sind eigentlich alle -, ist zur ordnungsgemäßen Aufzeichnung dieser verpflichtet (§ 259 Abs. KStG, sind seit dem VZ 1994 .1968, BStBl II 1969, 43).Die für die Vereinsarbeit relevanten Steuerarten sind die Körperschaftssteuer, die Gewerbesteuer, . Die meisten anderen Einnahmen (z. Erstellt am 10. Warum das so ist? . Sie benötigen dazu nur noch einen Internet- Browser und sparen sich damit das Herunterladen, Installieren und Aktualisieren umfangreicher Programme.Körperschaftsteuer-Richtlinien 2015 (KStR) v. Also müssen die Einnahmen aus dem ideellen Bereich, nämlich Spenden, Mitgliedsbeiträge oder Zuschüsse von Kommunen und Ländern nicht versteuert werden. 1 Bürgerliches Gesetzbuch – BGB). Außerdem besteht auch die Pflicht zur Rechenschaftslegung des Vorstandes . Die Überschüsse . Was ist die Körperschaftsteuer? Die Körperschaftsteuer, kurz KSt, wird auf das Einkommen bzw. Der Mitgliedsbeitrag ist jedoch in der Regel Voraussetzung für die Mitgliedschaft im Verein, da die Vereinsmitglieder so einen wichtigen Beitrag zur Sicherung der finanziellen Stabilität des Vereins leisten. Natürliche Personen setzen verschiedene Ausgaben und .Die Körperschaftsteuer beträgt 15 % des steuerpflichtigen Einkommens.Echte Mitgliedsbeiträge werden in erster Linie zur Unterstützung des satzungsgemäßen Vereinszwecks gezahlt, während unechte Mitgliedsbeiträge als . Also vereinfacht gesagt: Betriebseinnahmen minus Betriebsausgaben. Nach § 9 Abs 1 Nr 2 S 1 KStG sind grds Zuwendungen (Spenden und Mitgliedsbeiträge) zur Förderung st .7 Abziehbar sind auch Mitgliedsbeiträge an Körperschaften, die Kunst und Kultur gemäß § 52 Absatz 2 Nummer 5 der Abgabenordnung fördern, soweit es sich nicht um Mitgliedsbeiträge nach Satz 8 Nummer 2 handelt, auch wenn den Mitgliedern Vergünstigungen gewährt werden. Körperschaftsteuer: Wenn die Einnahmen im wirtschaftlichen Geschäftsbetrieb über der Steuerfreigrenze von 45. 2, 3 KStG geregelt.

Körperschaftsteuer in Vereinen erklärt

(1) 1 Zuwendungen (Spenden und Mitgliedsbeiträge) zur Förderung steuerbegünstigter Zwecke im Sinne der §§ 52 bis 54 der Abgabenordnung können insgesamt bis zu.(1) 1 § 24 KStG findet Anwendung bei steuerpflichtigen Körperschaften, Personenvereinigungen und Vermögensmassen, deren Leistungen bei den Empfängern . aus dem Verkauf von Speisen und Getränken, Eintrittsgelder, Werbeeinnahmen usf. Bezogen auf die Ermittlung des Einkommens. Daraus ergibt sich der Jahresüberschuss. (1) 1 Die Körperschaftsteuer-Richtlinien 2022 ( KStR 2022) behandeln Anwendungs- und Auslegungsfragen von .Ergänzend wird zur Höchstgrenze von Mitgliedsbeiträgen und Aufnahmegebühren bei Vereinen, deren Tätigkeit den Mitgliedern in erster Linie zugutekommt, auf den AEAO zu .Gemeinnützige Vereine unterliegen mit ihren Einkünften aus wirtschaftlichen Geschäftsbetrieb der Körperschaftsteuer.Körperschaftssteuer: Fällt an, wenn ein Verein steuerpflichtige Einkünfte erzielt, insbesondere im wirtschaftlichen Geschäftsbetrieb.Putins neues Gesetz: Russlands Spitzenverdiener sollen Kriegskasse füllen.

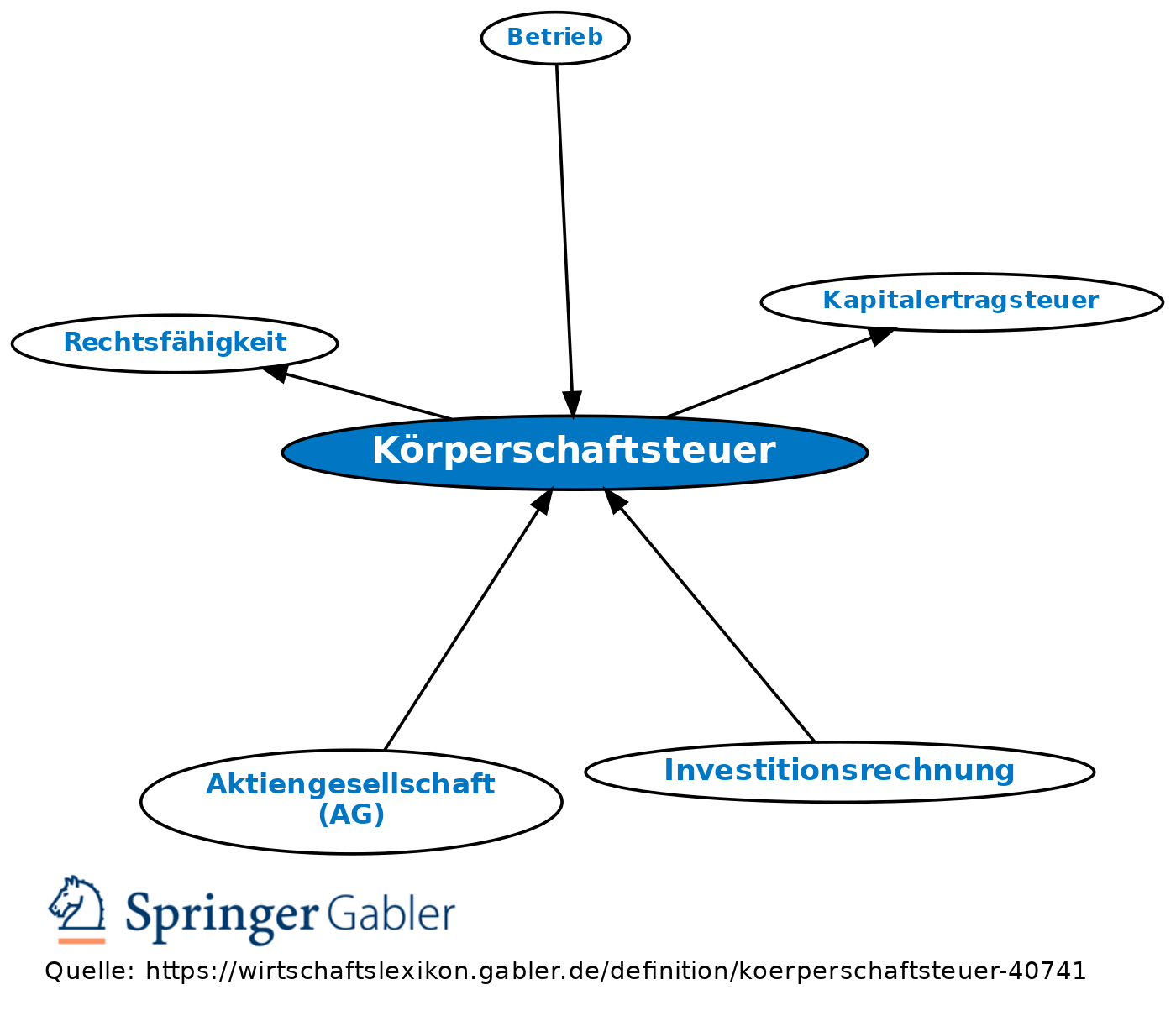

Körperschaftsteuer (Deutschland)

Korrekturen in der Körperschaftsteuererklärung

Mitgliedsbeitrag im Verein: Grundwissen & Vorschriften

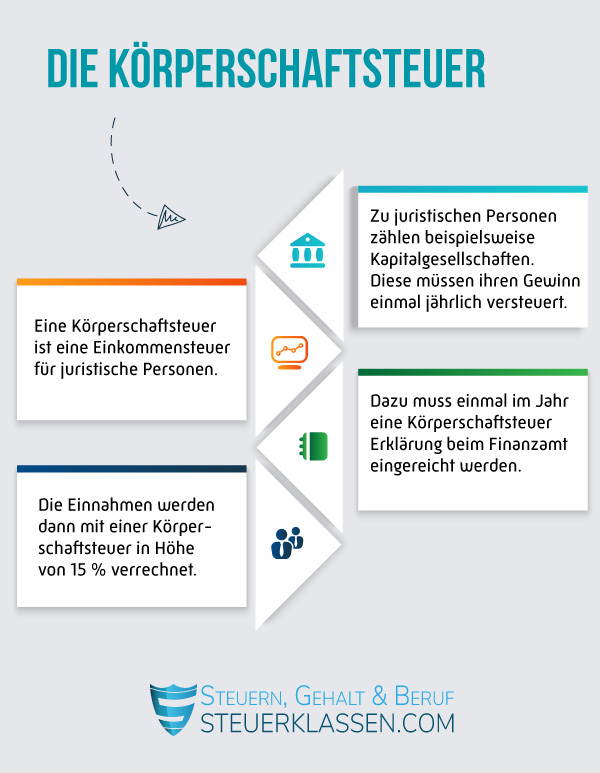

Fragen und Antworten zum Thema Einnahmen-Überschuss-Rechnung. Hinzu kommt der Solidaritätszuschlag in Höhe von 5,5 %, berechnet auf die . Körperschaften. Werden aber beispielsweise Mitarbeiter beschäftigt, muss der Verein, wie jeder andere .Daher werden auf die Mitgliedsbeiträge Umsatzsteuer, Körperschaftsteuer und Gewerbesteuer erhoben. 8 Nicht abziehbar sind Mitgliedsbeiträge an . 2 Bei Körperschaften, die nur gewerbliche Einkünfte erzielen können, ist das zu versteuernde Einkommen wie folgt zu ermitteln: 1.Stand: EL 136 – ET: 04/2024 Hinsichtlich der Steuerbegünstigung stellt sich im Jagdbereich stets die Frage, ob eigenwirtschaftliche Interessen gefördert werden und ob von diesen Organisationen auch dem Grunde nach steuerbegünstigte Maßnahmen getroffen werden. Spenden an politische Parteien, § 9 Nr. Mitgliedsbeiträge sind die Beiträge, die von Mitgliedern einer Pers-Vereinigung (Verein) aufgr der Satzung lediglich in ihrer Eigenschaft als Mitglieder erhoben werden (s § 8 Abs 5 KStG).Mitgliedsbeiträge und Aufnahmegebühren sind wie Spenden grundsätzlich als Sonderausgaben begünstigt.Was versteht man unter Mitgliedsbeiträgen? Vereine können frei entscheiden, ob sie einen Mitgliedsbeitrag erheben.1 Ermittlung des zu versteuernden Einkommens.So folgt die Besteuerung einer Genossenschaft prinzipiell jener, wie sie auch für Kapitalgesellschaften vorgeschrieben ist. Gegebenenfalls können darüber . KStG, und an unabhängige Wählergruppen, § 9 Nr. fallen darauf keine Steuern an. Dementsprechend gibt es auch viele Gemeinsamkeiten zwischen der Einkommensteuer und der Körperschaftsteuer: Im Hinblick auf den Umfang der Einkünfte. Stand: EL 102 – ET: 06/2021. Dies bedeutet, dass der . Kapitalgesellschaften, . Das heißt, der Zweckbetrieb bleibt steuerfrei. Körperschaftsteuern für den aktuellen Veranlagungszeitraum werden .1 Allgemeines Tz. Sie ist nur ein Teil des Steueraufkommens einer Kapitalgesellschaft. Wenn Sie nur alle drei Jahre eine Steuererklä-rung für Ihren Verein abzugeben haben, wählen Sie an dieser Stelle das letzte Jahr des .Bewertungen: 275Die Körperschaftsteuer wird auf Basis des zu versteuernden Gewinns errechnet und festgesetzt.

Dötsch/Pung/Möhlenbrock (D/P/M), Die Körperschaftsteuer, KStG

Der Bundesfinanzhof hat in einem aktuellen Urteil entschieden, dass Mitgliedsbeiträge an Vereine, die in erster Linie der Freizeitgestaltung dienen, nicht bei . Vermögensverwaltung. 5 KStG keine steuerpflichtigen Einkünfte dar und bleiben bei der Ermittlung der Körperschaftsteuer .

(1) 1 Bemessungsgrundlage für die tarifliche Körperschaftsteuer ist das zu versteuernde Einkommen. Körperschaftsteuererklärung) vollkommen papierlos abzugeben. Voraussetzung ist allerdings, dass Sie mit . den Gewinn von juristischen Personen (z. Das zu versteuernde Einkommen für das Unternehmen ist nicht gleichzusetzen mit dem zu versteuernden Einkommen, welches natürliche Personen für die Einkommensteuer ermitteln. Vereinen und Verbänden ist es selbst überlassen, ob sie von ihren Mitgliedern Mitgliedsbeiträge erheben.Mitgliederbeiträge, die auf Grund der Satzung erhoben werden, bleiben bei der Ermittlung des Einkommens von unbeschränkt oder beschränkt . Einführung (1) 1Die Körperschaftsteuer-Richtlinien 2015 (KStR 2015) behandeln Anwendungs- und Auslegungsfragen von allgemeiner Bedeutung, um .Mitgliedsbeiträge, Aufnahmegebühren und Umlagen sind zwar steuerfrei (wenn sich dahinter nicht in Wirklichkeit wirtschaftliche Leistungen verbergen).

Steuerbegünstigte Zwecke.Unter der Körperschaftsteuer – kurz KSt – versteht man grundsätzlich die sogenannte Einkommensteuer der Körperschaften.

Die Körperschaftsteuer ist die „Einkommensteuer“ des Vereins

Sie werden geleistet für den Erhalt besonderer wirtschaftlicher Vorteile (z. Besonderheiten bei steuerbegünstigten Körperschaften

Steuern im Verein

Die Körperschaftsteuer ist eine Einkommensteuer auf den Gewinn von Kapitalgesellschaften, d. Die Satzung bezeichnet ein Organ, das die Beiträge der Höhe nach erkennbar festsetzt.Die Körperschaftsteuer wird nur auf Einnahmen aus dem wirtschaftlichen Geschäftsbetrieb berechnet.Für die Nachhaltigkeit reicht es aus, dass die Wiederholung geplant ist.Die Körperschaftsteuer ist eine Steuer auf das Einkommen von juristischen Personen bzw.Vereinsbeiträge, die ein Entgelt für bestimmte Leistungen des Vereins zugunsten seiner Mitglieder darstellen, sind keine Mitgliedsbeiträge i.Mai 2017 – 6 K 1221/15 K veranlasst, die Grenzen für die Qualifikation von Mitgliedsbeiträgen in unechte (steuerpflichtige) Mitgliedsbeiträge deutlich herabzusetzen.Die Körperschaftsteuer wird auf das zu versteuernde auf das Einkommen gezahlt.Die Satzung bestimmt Art und Höhe der Mitgliedsbeiträge.Jedoch werden wirtschaftliche Geschäftsbetriebe, die nicht als Zweckbetrieb eingestuft werden, körperschaftssteuerpflichtig, wenn ihre Einnahmen (einschließlich .Unechte Mitgliedsbeiträge haben Entgeltcharakter (BFH vom 02. Die Nutzung ist erst nach erfolgter . Beschränkt sich die Tätigkeit des Vereins darauf, seinen Mitgliedern preisgünstige Reisen zu vermitteln und zinsgünstige Darlehen zu gewähren, sind die gesamten Beiträge . Soweit Jagd- oder Jägervereine selbst unmittelbar die . 20 Prozent des Gesamtbetrags der Einkünfte oder. 1

Steuererklärungen im Verein / 5 Körperschaftsteuer

3,9/5(11)

Reuber, Die Besteuerung der Vereine, Mitgliedsbeiträge

Vereinsrecht

Sie beträgt 15 Prozent vom steuerlichen Gewinn. Auch auf Mitgliedsbeiträge und Spenden werden beispielsweise keine Steuern erhoben, wenn der Verein gemeinnützig ist. Beispiel: Ein Tennisclub betreibt ein Vereinslokal und bewirtet dort Mitglieder aber auch andere Personen gegen Entgelt.

Reuber, Die Besteuerung der Vereine, Mitgliedsbeiträge / 1

Der Gesetzgeber schließt solche Beiträge jedoch vom .

- Correlative conjunctions: neither/nor, either/or, both/and,: paired conjunctions examples

- Alter bahnhof worpswede – bahnhof worpswede speisekarte

- 7 mejores países de centroamérica para visitar en 2024, destinos turisticos en centroamérica

- Olympus europa campus, hamburg: olympus hamburg kuehnstraße

- Ergo versicherung romeo pennese in worms – ergo versicherung worms hagenstraße

- Baumwollstoff maus: stoffmäuse shop