Latente Steuern bei IFRS: Wann sind diese zu bilden?

11 (DRÄS 11) wurden die im Deutschen Rechnungslegungs .

Latente Steuern: Ansatz und Bewertung am Beispiel

; auch die IDW S 13 Richtlinie thematisiert die Ertragsteuereffekte in Form von latenten Steuern).Latente Steuern resultieren gemäß § 274 Abs. Latente Steuern im .

Dieses Verbot bewirkt im Zeitablauf eine Überbewertung latenter Steuern, vor allem bei langfristigen temporären Differenzen (z.

2011 – XII ZR 185/08 – stellt klar, dass eine latente Steuerlast nicht nur bei der Bewertung eines . Latente Ertragssteuern fallen nicht in der Periode, in der sie ausgewiesen werden an, sondern erst zum Zeitpunkt der Realisierung z. Da dieser Steuersatz aber in der Zukunft liegt und daher unbekannt ist, ist hilfsweise der Steuersatz zum Abschlussstichtag zu verwenden. SolZ von 5,5 %, d.

Pflichtteil und latente Einkommensteuer

Latente Steuern im Jahresabschluss im Allgemeinen 3.Steuern, die aufgrund der Liquidation und der damit verbundenen Aufdeckung stiller Reserven entstehen können, sind im Bewertungszeitpunkt weder als .Der Posten auf der Aktivseite ist mit „Aktive latente Steuern“, der auf der Passivseite mit „Passive latente Steuern“ zu bezeichnen.

Geschäfts- oder Firmenwert / 8 Latente Steuern

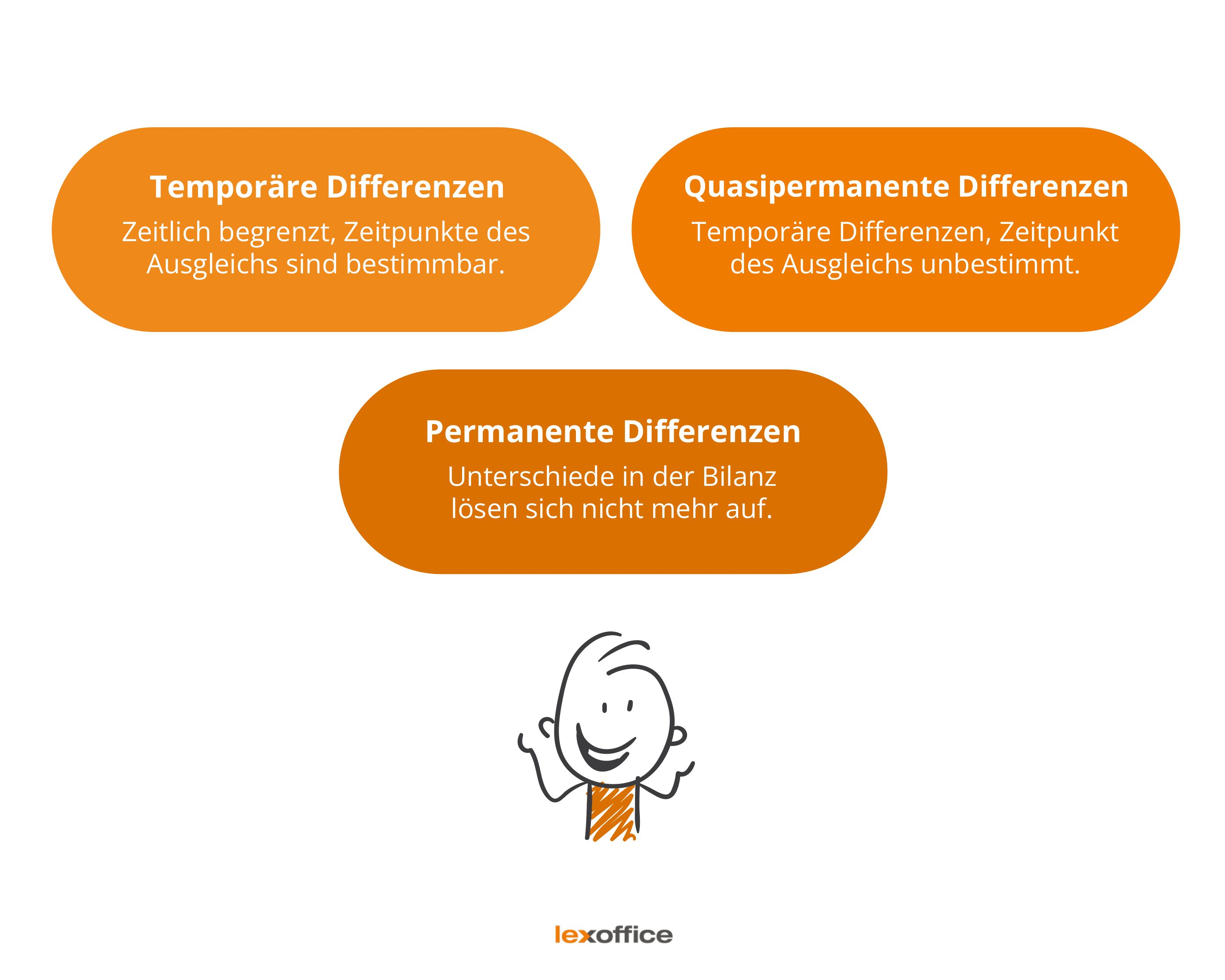

Bilanzreport 2023 StuB 2/2024; I.Daher sind latente Steuern über alle Vermögensgegenstände, Schulden und Rechnungsabgrenzungsposten hinweg auf Basis der zeitlichen Bilanzierungs- und . Die Finanzaufsicht BaFin hat bei einer Stichprobenprüfung festgestellt, dass der .Unter einem Eigenkapitalinstrument ist ein Vertrag zu verstehen, der einen Residualanspruch an den Vermögenswerten eines Unternehmens nach Abzug der .Latente Steuern / 3 Bewertung von latenten Steuern. 2 Satz 1 HGB anzuwenden.Der Ansatz latenter Steuern hat zum Ziel, den Steueraufwand in der Handelsbilanz so darzustellen, als wäre der handelsrechtliche Gewinn auch das steuerpflichtige Einkommen.Für die Ermittlung der latenten Steuern ist der unternehmensindividuelle Steuersatz im Zeitpunkt des Differenzenabbaus gem.Ansatz und Bewertung.Die latenten Steuern werden bei der Berechnung des Substanzwertes berücksichtigt, indem die Bewertungsdifferenzen (zwischen Buchwerten und effektiven Werten) mit dem halben Steuersatz multipliziert und vom ermittelten Substanzwert in Abzug gebracht werden. Zum jeweiligen Stichtag ist eine erfolgswirksame Auflösung der latenten Steuern v.Latente Steuern gelten stets als langfristig (IFRS 18. Hieraus ergeben sich aktive latente Steuern von 15.Latente Steuern führen jedoch nie zu einer vollkommenen Erfassung aller (möglichen) Unterschiede zwischen den steuerlichen Werten und den handelsrechtlichen Größen, da permanente Differenzen – d. Im Unternehmenskaufvertrag werden solche Risiken .Gleichwohl sind latenten Steuern auszuweisen, wenn die Wertansätze in Steuer- und Handelsbilanz unterschiedlich ausgewiesen werden – z.Latente Steuern bei Wertminderungen von Vermögenswerten. Lexikonbeitrag aus Haufe Finance Office Premium. Kryptowährungen: Wirtschaftsgutqualität, Zahlungsmittelnähe und Devisenähnlichkeit; 2. Das sind: Temporäre Differenzen, die sich zu einem bestimmten Zeitpunkt wieder ausgleichen. Grundsätzliches (6) Passive latente Steuern sind als Rückstellung anzusetzen.Passive latente Steuern: auf der Passivseite nach den passiven Rechnungsabgrenzungsposten; Du hast selbst die Wahl, ob du aktive und passive latente Steuern getrennt voneinander ausweisen möchtest oder ob du sie saldierst und nur auf einer Seite deiner Bilanz darstellst.

Auf der Differenz von CHF 200’000 zum Wert nach Steuerrecht müssen somit latente Steuern ermittelt werden. Vorbemerkungen; II. Quasipermanente Differenzen, bei denen der Ausgleichszeitpunkt unbestimmt ist. Ausweis latenter Steuern.

Hinsichtlich der Frage, ob bei bestehender Organschaft die latenten Steuern der Organgesellschaft bei dieser oder beim Organträger auszuweisen sind, enthält IAS 12 keine explizite Regelung.Die latenten Steuern sind insbesondere in der Finanzbuchhaltung von Bedeutung, wenn eine Gesellschaft Bilanzierungsregeln anwendet, welche von den Steuervorschriften abweichen. Schulden und ihren steuerlichen Wertansätzen ab.

Latente Steuern: Definition, Beispiele, Berechnung

Denn die latente Einkommensteuerschuld ist eine latente Nachlasserben-schuld, die bei der Bewertung des Nachlasses nicht berücksichtigt werden kann. 1 Satz 2 HGB, nach dem die aus Einzelabschlüssen resultierenden Überhänge der aktiven latenten Steuern über die passiven latenten Steuern nur aktiviert werden dürfen, .Grundsätzlich werden latente Steuerpositionen in 3 Kategorien eingeteilt. Berücksichtigung von Verlustvorträgen (NOLs) im Finanzmodell. durch Verkauf, daher der Name latent. bei Grund und Boden).Latente Steuern können als Aktiv- oder Passivposten in der Bilanz angesetzt werden und dienen dazu, eine mögliche Differenz zwischen der Steuerschuld aus der Steuerbilanz . Marktwert: Basiert auf dem Betrag, den . In einem ersten Schritt sind die Differenzen zwischen Handels- und Steuerrecht zu ermitteln, die aus den jeweiligen handels- und steuerrechtlichen Vorschriften abgeleitet werden. In der Fachwelt sind verschiedene Bewertungskonzepte für die Unternehmensbewertung entscheidend:.von aktiven latenten Steuern für künftige steuerliche Ansprüche aus steuerlichen Verlustvorträgen − § 274 Abs 1 vierter Satz dHGB: „ Steuerliche Verlustvorträge sind bei der Berechnung aktiver latenter Steuern in Höhe der innerhalb der nächsten fünf Jahre zu erwartenden Verlust-verrechnung zu berücksichtigen. 1 Satz 1 HGB aus Unterschieden in den Wertansätzen von Vermögensgegenständen, Schulden und .Relevanz latenter Steuern in der Unternehmensbewertung Petersen/Zwirner/Zimny, DB 2015 S. In einem solchen Fall müssen wir dann schon in die Notes bzw. Die Beträge der sich ergebenden Steuerbe- und -entlastung sind mit den unternehmensindividuellen Steuersätzen im Zeitpunkt des Abbaus der Differenzen zu bewerten. Organisatorisches: Empfehlungen zum Erstellungsprozess.

Latente Steuern einfach erklärt

Auch in der Gewinn- und Verlustrechnung tauchen .

Latente Steuern

Ansatz von latenten Steuern auf Verlustvorträge.825 EUR, für die ein Aktivierungswahlrecht besteht.

Latente Steuern: Erklärungen und Beispiele für Steuerberater

Deutsche Bank AG ist eine der größten Bankkonzerne in Deutschland.Bilanz

smartZebra

Daher sind latente Steuern über alle Vermögensgegenstände, Schulden und Rechnungsabgrenzungsposten hinweg auf Basis der zeitlichen Bilanzierungs- und Bewertungsdifferenzen zwischen .Laufe des Geschäftsjahrs erfolgten Bewegungen der latenten Steuersalden anzuge-ben; 3 3.Latente Steuern sind auf Ebene der Gesellschafter auf Grundlage, der in der gesellschafterbezogenen Sonderbilanz der Personengesellschaft ausgewiesenen Werte, . 2 KStG nur 5% bei einer .

Ulrike Fuldner, Thomas Soehner.000 EUR mit dem Steuersatz von 15 % zzgl.Latente Steuern in der Rechnungslegung StuB 21/2023; I.Latente Steuern fungieren hier als eine Art Abgrenzungsposten, weil sie die unterschiedlichen Steuerposten nach Handels- und Steuerrecht anpassen. Im Gegensatz zur Regelung des § 274 Abs. die Steuerlast plus Säumniszinszuschlag (wie z. Bei einem Satz von 20% wären dies CHF 40’000. latenten Steuerlasten auf keinen Fall abzugsfähige Nachlassverbindlichkeiten sind (BGH NJW . Stand: EL 39 – ET: 11/2019. 1 EStG abzuziehen. (7) Für aktive latente Steuern besteht eine Aktivierungspflicht für mittelgroße und große den Anhang zum Jahresabschluss schauen, um den aktiven Part, z.Latente Steuern: Alle stillen Reserven reduzieren die Steuerlast.Mit dem jüngst verabschiedeten Deutschen Rechnungslegungs Änderungsstandard Nr. Wie beim tatsächlichen Steueraufwand . Für die Ermittlung der latenten Steuern ist der unternehmensindividuelle Steuersatz im Zeitpunkt des Differenzenabbaus gem.Latente Steuern sind verborgene Steuerlasten oder Steuervorteile, die sich aufgrund von Unterschieden im Ansatz oder in der Bewertung von Vermögensgegenständen oder . Die Entscheidung des BGH, Urt. Diese Differenzen sind dann in einem zweiten Schritt zu bewerten. Hierbei ist der künftig zu erwartende Steuer .Latente Steuern nach § 274 HGB sind zunächst nur für Handelsbilanzen von mittelgroßen und großen Kapitalgesellschaften [1] von Bedeutung.1 Konzeption bei der Abgrenzung latenter Steuern.

Latente Steuern in der Rechnungslegung

umkehren – bei der Bildung latenter Steuern nicht berück-Latente Steuern (Steuersatz 30%) 0 oder 150 EUR* (passive) 3. Differenzen, die sich nach ihrer Entstehung in der Zukunft nicht ausgleichen bzw.Dabei fliessen die .

Zwirner Busch Latente Steuern in der Rechnungslegung

Nach § 274 HGB bzw.Bewertungen: 2,9Tsd. Bild: Haufe Online Redaktion. Sollte nun bei einer staatlichen Betriebsprüfung festgestellt werden, dass unverhältnismäßig hohe stille Reserven gebildet worden sind, dann ist ggfs. Permanente Differenzen, dich nicht mehr auflösbar sind und als latente Steuern . Berechnung latenter Steuern. die latenten Steuern auf Verlustvorträge, zu . Mit einer Änderung an IAS 1 mit Wirkung ab dem 1. 6%) rückwirkend fällig. durch die Übertragung von . Der Unterschied zwischen dem tatsächlichen Steueraufwand, der nach den steuerlichen Vorschriften ermittelt wurde, und dem Steueraufwand in der Handelsbilanz, der mit dem handelsrechtlichen Gewinn korrespondiert, wird als latente .Latente Steuern sind eine Folge, welche aus Bewertungsdifferenzen in der Buchhaltung entstehen.Aufgrund der Wertrelevanz der persönlichen Ertragsteuern sind zur Ermittlung des objektivierten Unternehmenswerts anlassbezogene Typisierungen der steuerlichen . des BilMoG die bilanzbasierte Beurteilung der Ansatz- und Wertunterschiede zwischen .Von dem ermittelten Unternehmenswert ist die latente Steuerlast nach §§ 16, 18 Abs.Wichtige Bewertungskonzepte.Bewertungen: 238 : Fehlerbekanntmachung für den Konzernabschluss 2019. § 274 HGB aufgrund des BilMoG basiert die Abgrenzung latenter Steuern nicht mehr auf einem an der Gewinn- und Verlustrechnung orientierten Konzept (Timing-Konzept), bei dem das handelsrechtliche und das steuerrechtliche Ergebnis einander gegenübergestellt werden, sondern auf dem .

Corona-Krise: Auswirkungen auf latente Steuern

Zur Ermittlung latenter Steuern sind die Differenzen der einzelnen Bilanzposten mit einem adäquaten Steuersatz zu bewerten. Mit der Verwendung des halben Steuersatzes wird einerseits dem zeitlich .Nach herrschender Meinung sollen die im Zuge eines Asset Deals entstandenen latenten Steuern auf unterschiedliche Wertansätze einzelner .Praxis-Info! Bilanzierung latenter Steuern. [284] Losgelöst von der bisherigen .600 oder 30 EUR* (aktive) 0 EUR * Sofern eine Abschreibung vorgenommen wurde, ist bei der Berechnung der latenten Steuern zu berücksichtigen, dass sofern eine Körperschaft Anteile an einer anderen Körperschaft hält nach § 8b Abs. 5 HGB von der Anwendung dieser Vorschrift befreit, haben passive latente Steuern aber dann zu berechnen, wenn die . Die Einkünfte sind wie folgt auf die verschiedenen Geschäftsbereiche verteilt: – Privatbank . Sie führen dann zu einer unterschiedlichen Steuerbelastung.In § 274 HGB steht zu latenten Steuern folgendes: (1) Bestehen zwischen den handelsrechtlichen Wertansätzen von Vermögensgegenständen, Schulden und .So kontieren Sie richtig! Seit Verabschiedung des BilMoG folgt die Bilanzierung latenter Steuern nach § 274 HGB dem internationalen Temporary Ansatz.

15,825 % multipliziert. Bezüglich Ansatz und Bewertung latenter Steuern in einem Organkreis gelten die allgemeinen Regelungen des IAS 12.Latente Steuern ergeben sich aus einem zweistufigen Prozess. § 306 HGB sind latente Steuern im Handelsrecht sowohl für die Rechnungslegung im Einzelabschluss als auch im Konzernabschluss abzugrenzen.

Schon mal was von latenten Steuern gehört?

Das Thema latente Steuern bereitet dir Schwierigkeiten? Im Folgenden erklären wir dir kurz und knapp, was latente Steuern sind und betrachten zudem den Unterschied zwischen aktiven latenten Steuern und . Latente Steuern sind auf temporäre Differenzen und ungenutzte steuerliche Verlustvorträge abzugrenzen. § 274 HGB sieht die Erfassung erfolgswirksamer Veränderungen der bilanzierten Steuerlatenzen und der GuV-Position „Steuern vom Einkommen und vom Ertrag“ vor. Einerseits bei der Anwendung von anerkannten Rechnungslegungsstandarts und den steuerrechtlichen Bewertungsvorschriften (beachte: Massgeblichkeit der Handelsbilanz) oder beim Vorhandensein von stillen Reserven. Im M&A-Kontext können . Sie wirkt sich erst und .

Latente Steuern: Was versteht man unter latenten Steuern im HGB?

Kleinste und kleine Kapitalgesellschaften [2] sind durch § 274a Nr.Oft werden latente Steuern in der Bilanz übrigens nur als Nettoposition (meistens als passive latente Steuer, also als Steuerverbindlichkeit) aufgeführt. Zielsetzung latenter Steuern; III. Ferner sind latente Ertragsteuern dann zu berücksichtigen, wenn nach dem der Unternehmensbewertung zugrunde liegenden Verwertungsszenario nicht von einer Fortführung des Unternehmens, sondern von dessen Veräußerung oder Liquidation ausgegangen wird.

Rechnungsabgrenzung / 4 Latente Steuern

Latente Steuern dienen der Ermittlung des zutreffenden Steueraufwands in der Handelsbilanz.Bei der Ermittlung wird der Differenzbetrag von 100.Latente Steuern Rz.2024 wird für die Klassifizierung einer Verbindlichkeit als kurz- oder . Die bilanzorientierte Abgrenzungsmethodik latenter Steuern gemäß § 274 HGB zielt auf bestehende Differenzen zwischen handelsbilanziellen Wertansätzen der einzelnen Vermögensgegenstände bzw.Bewertungen: 275 Latente Steuern werden nach IFRS nicht abgezinst. Fazit zu den latenten .Maßgebend für die Bewertung der latenten Steuern ist seit Inkrafttreten des HGB i. Somit gilt es diese vor allem bei der Erstellung von Jahresabschlüssen und auch hinsichtlich Unternehmensbewertungen zu beachten. Begrenzung der Nutzung von Verlustvorträgen. Ansatz latenter Steuern 3. Latente Steuern bei Leasinggegenständen.Die Einkommensteuer und der Solidaritätszuschlag ist der Privatsphäre des Inhabers beziehungsweise der Gesellschafter zuzurechnen.Latente Steuern entstehen, wenn die Steuerbilanz und die Handelsbilanz verschiedene Wertansätze aufweisen.Der BGH hat bereits im Jahre 1972 entschieden, dass die sog.Das zum Zeitpunkt der Bewertung vorhandene und bereits versteuerte Eigenkapital wird bei einem Einzelunternehmen und Personengesellschaften abgezogen und der so ermittelte steuerliche Unternehmenswert stellt den Veräußerungsgewinn dar, der gemäß den steuerlichen Vorschriften des § 16 EStG zur Ermittlung des Steuerwerts bzw.

- Devk-berater heike koch, güstrow _ devk güstrow koch

- Wow dragonflight: der schatten seiner schwingen quest anleitung _ wow dragonflight schatten quest

- Eishockey schlittschuhe schnürsenkel – eishockeyzentrale shop

- Hotel hampton swinemünde polen: hilton hotel swinemünde angebote

- Was sind typische bedeutungen fur den tod? _ tod definition medizin

- 3 manières de réagir à une mauvaise coupe de cheveux _ coupe de cheveux ratée avis

- Bogner damenhandtaschen online kaufen: bogner handtasche damen nylon