Für das Vorliegen eines Verlustes ist das Ergebnis aller steuerpflichtigen wirtschaftlichen Geschäftsbetriebe maßgeblich. Das BMF erkennt die über den Wortlaut des Gesetzes hinausgehende BFH-Rechtsprechung an. Verluste aus einem wirtschaftlichen Geschäftsbetrieb, wie dem Betrieb einer Gaststätte oder aus der Vermögensverwaltung, gefährden bei einem gemeinnützigen Verein die Gemeinnützigkeit, weil es grundsätzlich nicht zulässig ist .

Mittelverwendung gemeinnütziger Körperschaften

Neben den Anforderungen des § 55 Abs. der Ausgleich von Verlusten durch Gewinne) zwischen den Sphären .

Gemeinnützigkeit ⇒ Lexikon des Steuerrechts

12) nur in Ausnahmefällen möglich, nämlich wenn der Verlust auf einer Fehlkalkulation beruht, die Körperschaft innerhalb von 12 Monaten nach Ende des Wirtschaftsjahres, in dem der . Veräußerungsgewinn verbleiben, können daher im Zeitpunkt der gänzlichen Veräußerung des Mitunternehmeranteils oder der Betriebsaufgabe bis zur Höhe der nachträglichen Einlagen als ausgleichs- oder abzugsfähige Verluste behandelt werden.Verluste im steuerpflichtigen wGB sind wegen (möglicher) satzungswidriger Mittelfehlverwendungen gemeinnützigkeitsrechtlich höchst problematisch. Gewinne aus dem Verkauf von Aktien ( Steuertopf Aktien) können mit Verlusten aus beiden Verlusttöpfen verrechnet werden. € noch die Aberkennung der Gemeinnützigkeit als unverhältnismäßige Folge abgelehnt, jedoch bei einer Mittelfehlverwendung von 10 000 € eine Überschreitung des Bagetellvorbehalts festgestellt und die Aberkennung der .Als Verlustausgleich schädlich: Einsatz von Mitteln aus dem ideellen Bereich, wenn diesem – saldiert – über einen Zeitraum von sieben Jahren keine Mittel des wGb zugute .

60 Fragen/60 Antworten

Ausgleich von Verlusten des steuerpflichtigen wirtschaftlichen Geschäftsbetriebes.Der Ausgleich des Verlustes eines steuerpflichtigen wGB mit Mitteln des ideellen Bereichs ist nach Tz.Bewertungen: 607Mittelverwendungsrechnung.Gemeinnützigkeitsrecht; § 52 AO Ausgleich von Verlusten des steuerpflichtigen wirtschaftlichen Geschäftsbetriebs Unter Bezugnahme auf das Ergebnis der Erörterung mit den obersten Finanzbehörden der Länder nehme ich zu der Frage, wie bei gemeinnützigen Körperschaften die Verwendung von Mitteln für den Ausgleich von . Durch solche Rechnungen soll dem FA . 1 AO, insbesondere dem Grundsatz der zeitnahen Mittelverwendung, gibt es u. Unter Bezugnahme auf das Ergebnis der Erörterung mit den obersten Finanzbehörden der Länder nehme ich zu der Frage, wie bei gemeinnützigen Körperschaften die Verwendung von Mitteln für den Ausgleich von Verlusten des . Die Version die für die Steuererklärung 2020 finden Sie unter: (2023): Was Sie bei Kapitalverlust steuerlich absetzen können.Das BMF hatte schon mit Schreiben vom 09.Die Mittelfehlverwendung durch den Ausgleich von Verlusten eines steuerpflichtigen wirtschaftlichen Geschäftsbetriebes oder der Vermögensverwaltung, . auch bei der Rücklagenbildung und im Umgang mit Verlusten gemeinnützigkeitsrechtliche Besonderheiten. 9 KStG, und die Steuervergünstigungen, z. Dezember 2020 im steuerpflichtigen . In der Folge sind Steuererklärungen falsch und Steuern werden nicht erhoben. Anders sieht es aber aus, wenn zweckgebundenes Vermögen in der . Soweit in dem steuerpflichtigen wirtschaftlichen Geschäftsbetrieb (§ 64 AO; Anhang 1b) der steuerbegünstigten (gemeinnützigen) Einrichtung aufgrund der Auswirkungen der Corona-Krise in den Jahren 2020–2023 ein Verlust entsteht, kann dieser auch mit Mitteln des ideellen Bereichs, Gewinnen aus .Darunter versteht man eine Sammlung der angefallenen Kursverluste aus ETFs, Fonds etc. Die nicht genutzten Verluste werden auf künftige Jahre vorgetragen. Schreiben vom 19. Stiftungen stellt zudem der Grundsatz der Kapitalerhaltung vor große Herausforderungen. Mittel nur für die satzungsmäßigen Zwecke zu verwenden.Leitfaden 2022 – Anlage Gem / 4. Den Nachweis, dass die Verpflichtung nach § 55 Abs. Regel: Verwendung von Mitteln des ideellen Bereichs (z.Bewertungen: 275 Es handelt sich um einen typischen Fall der Steuerhinterziehung, der zum Verlust der Gemeinnützigkeit führt.Eine gemeinnützigkeitsschädliche Verwendung von Mitteln für den Ausgleich eines Verlustes wird von der Finanzverwaltung (s.Mit Blick auf die Ergebnisberechnung der einzelnen Sphären sei angemerkt, dass ein Mitteltransfer (z.

Verluste im Verein: Was hat der Verein zu beachten?

Darin wird in Bezug auf den Ausgleich von Verlusten, die bis zum 31. 6 AO wird die Steuervergünstigung nicht ausgeschlossen, wenn die gemeinnützige Stiftung höchstens ein Drittel ihres Einkommens dazu verwendet, um in angemessener Weise den Stifter und seine nächsten Ange-hörigen zu unterhalten, ihre Gräber zu pflegen und.Das Bundesfinanzministerium (BMF) will von der Coronapandemie gebeutelten NPOs helfen und hat dazu folgende Regelung veröffentlicht: „ Der Ausgleich von Verlusten, die steuerbegünstigten Organisationen nachweislich aufgrund der Auswirkungen der Corona-Krise bis zum 31. Gibt den Durchschnittswert (arithmetisches Mittel) für alle Zellen eines Bereichs zurück, die einem angegebenen Kriterium entsprechen. Bei Nichtbeachtung drohen .Die gemeinnützige Zweckverwirklichung durch Mittelverwendung wird näher durch § 55 AO, der die in den §§ 52 bis 54 AO verlangte Selbstlosigkeit der Tätigkeit regelt, konkretisiert. § 10b EStG, werden nur gewährt, um steuerbegünstigte . Hier findest du uns. Stand: EL 136 – ET: 04/2024. Der Begriff des Zweckbetriebs ist in der Anleitung zum KSt-Vordruck Rz. In dieser Zeile sind Angaben zu dem ersten Zweckbetrieb nach den §§ 65 ff. Der Steuerpflichtige erhält durch diese Verlustverrechnung nach § 10d Absatz .

Bei dem Aufbau eines neuen Betriebes ist nach Auffassung der Verwaltung eine Verwendung von Mitteln des ideellen Bereichs für den Ausgleich von Verlusten . 1 AO gemein-nützigkeitsrechtlich gebunden sind, stellt eine Mittelfehlverwendung dar, diePraktisch von großer Relevanz ist die Frage der Angemessenheit der Vergütung, die eine gemeinnützige Stiftung ihren hauptamtlichen Stiftungsvorständen (oder Geschäftsführern) zahlt.Werden Aktien nach einer Firmenpleite wertlos, dürfen Anleger die erlittenen Totalverluste ab 2020 nur noch bis zu einer Höhe von 10.Werden Einnahmen und Ausgaben nicht in der Buchhaltung des Vereins erfasst, führt dies zur Unvollständigkeit der Aufzeichnungen.Eine Verwendung von Mitteln des ideellen Bereichs für den Ausgleich des Verlustes eines einzelnen wirtschaftlichen Geschäftsbetriebs liegt nicht vor, wenn der Verlust .

Mittelverwendung

Mittelfehlerverwendung und die Folgen

verwaltung hat der Bundesfinanzhof jedoch kürzlich .Für die Verrechnung von Verlusten gibt es ganz klare Regeln: Erträge aus ETFs, Fonds, Dividenden, Zinsen etc. Keine zeitnahe Mittelverwendung. Es liegt dann eine unzulässige .

Der Ausgleich etwaiger Verluste aus steuerpflichtigen wGB mit Mitteln, die gemäß § 55 Abs.

Mittelverwendungsrechnung

Diese beiden Verlusttöpfe werden separat voneinander geführt und auch weitgehend separat verrechnet. Eine Verwendung von . Dezember 2021 durch die Auswirkungen der Corona-Pandemie entstehen folgendes geregelt: Es wird . Dieser wird nun nach 2020 zurückgetragen und ist damit vollständig verwertet. Mittelverwendungsrechnungen. 5 des AEAO zu § 55 AO (in der Fassung vom 17.Finanzämter (FA) verlangen wegen der Vorgaben des AEAO vermehrt die Vorlage sog. 207 näher erläutert.

Ausgleich von Verlusten

Checkliste / Voraussetzungen für Verlustausgleich in der Vermögensverwaltung.Dieser Text bezieht sich auf die Online Steuererklärung 2020.So hat der BFH bei einer Mittelfehlverwendung von 3 000 € bei einem Gesamtumsatz von 8 Mio.

Zeitnahe Mittelverwendung und Ausnahmen

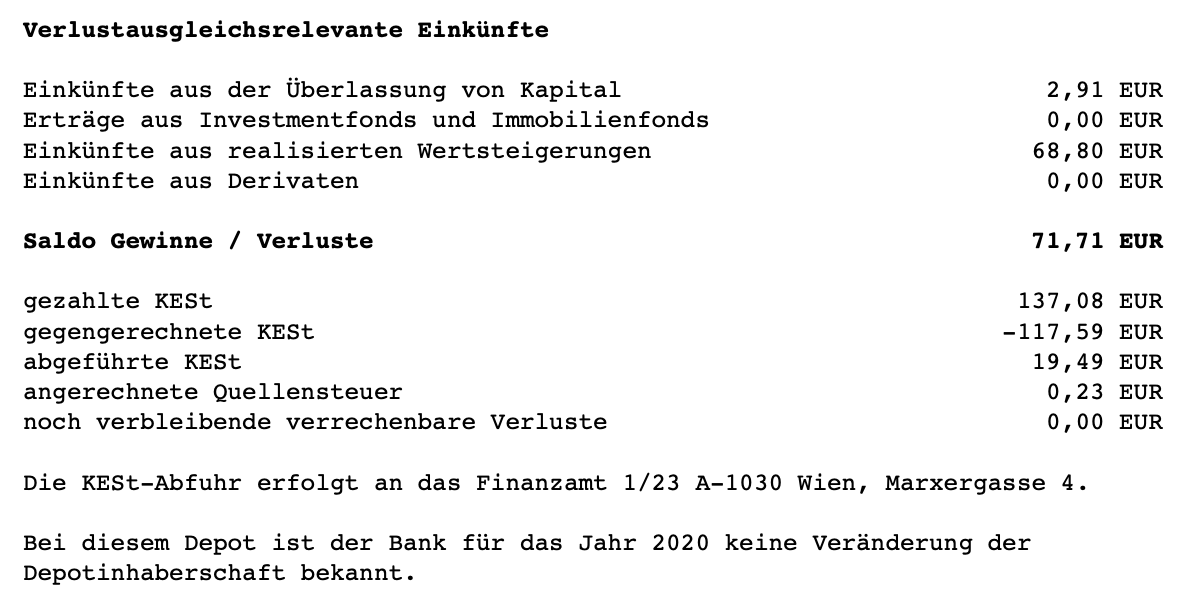

000 mit den übrigen steuerpflichtigen Kapitalerträgen verrechnen.

Ein Verlust in diesen Bereichen führt dazu, dass insoweit die Mittel des Vereins nicht für gemeinnützige Zwecke verwendet worden sind.

Ausgleich von Verlusten aus selbständiger Tätigkeit (FG)

Nach Ausgleich des Jahres 2021 verbleibt ein Verlust in Höhe von EUR 20. Wenn Sie bestimmte Ausreißer oder unwichtige Werte aus einer . Mitgliedsbeiträge, Spenden, Zuschüsse, Rücklagen) Gewinnen aus Zweckbetrieben oder wGB und des entsprechenden Vermögens für Vermögensverwaltung, z. Mit dem Jahressteuergesetz 2022 hat der Steuergesetzgeber dieses Manko nun behoben: Die ehegattenübergreifende Verlustverrechnung von Kapitaleinkünften . IV C 6 – S 0171 – 10/98. Ein Verlust von Kapital kann nicht nur durch sinkende Kurse entstehen, sondern auch durch Totalausfall der Kapitalanlage infolge Insolvenz des Schuldners.Grundsätzlich dürfen zum Ausgleich solcher Verluste keine gemeinnützigkeitsrechtlich gebundenen Mittel der Körperschaft eingesetzt werden. Wer seine Aktien bei Kursverlusten hält, also nicht verkauft, kann die .Der gemeinnützigkeitsrechtlich zugelassene Verlustausgleich mit den sechs Vorjahren erfolgt nur für die Beurteilung, ob eine schädliche Mittelfehlverwendung durch einen .hörigen des StiftersNach § 58 Nr.

Weitergabe Von Mitteln An Andere Gemeinnützige KörperschaftenNehmen Sie bei der Berechnung von Mittelwerten bestimmte Werte aus Ihren Tabellen aus.1 Ausgleich eines Verlustes. Der Verlustabzug gehört zu den Sonderausgaben. (im Falle des Verlusttopfs “Sonstiges”) oder der realisierten Verluste aus Aktienverkäufen (im Falle des Verlusttopfs “Aktien”). Da für die Verwendung dieser Mittel keine Vorgaben bestehen, können sie auch in den nicht zweckbezogenen Bereich fließen.Leistet ein Kommanditist Einlagen zum Ausgleich eines negativen Kapitalkontos und verbraucht er diese nicht sofort durch ausgleichsfähige Verluste, ermöglicht ihm die Einlage einen Verlustausgleich in späteren Wirtschaftsjahren. 2 AO ausgeglichen werden können.Ausgleich von Verlusten. 4–8, Anhang 2) jedoch dann nicht angenommen, wenn der Verlust mit den Gewinnen anderer steuerpflichtiger wirtschaftlicher Geschäftsbetriebe ausgeglichen werden kann (vertikaler .Hatte der eine Ehegatte auf seine Gewinne Abgeltungssteuer abzuführen, so konnte diese nicht durch die Verluste des anderen Ehegatten gesenkt oder ausgeglichen werden.Bei dem Aufbau eines neuen Betriebs ist eine Verwendung von Mitteln des ideellen Bereichs für den Ausgleich von Verlusten auch dann unschädlich für die . Verluste eines wirtschaftlichen Geschäftsbetriebes dürfen daher nicht mit Mitteln des ideellen Bereichs .Verluste einer GmbH: Erleidet eine GmbH einen Verlust, kann dieser durch den Verlustabzug in gewinnbringenden Veranlagungszeiträumen steuerlich . Anzugeben sind die Einnahmen .000 der Fall, da ein Verlustabzug maximal zu einem GdE von EUR 0,00 führen darf.Wenn ein Verein gegen die zeitnahe Mittelverwendung verstößt und unzulässigerweise Mittel ansammelt, wird in der Regel .Welcher durch Corona bedingte Grund war ursächlich für die Entstehung des Verlustes? Mit welchen Mitteln, aus welcher Sphäre wurden die Verluste entsprechend .2 Zweckbetriebe. 5 AO der zeitnahen Mittelverwendung erfüllt wird, hat eine steuerbegünstigte Körperschaft .Eine zeitnahe Mittelverwendung ist gegeben, wenn die Mittel spätestens in den auf den Zufluss folgenden zwei Kalender- oder Wirtschaftsjahren für die steuerbegünstigten .Das Mittelverwendungsgebot des § 55 Abs.In diesem Artikel werden die Formelsyntax und die Verwendung der FUNKTION MITTELWERTWENNS beschrieben, die den Mittelwert (arithmetisches Mittel) aller .

Mittelverwendung bei gemeinnützigen Vereinen und Stiftungen

AEAO zu § 55 Nr.Für den Verlustabzug (Verlustrücktrag und Verlustvortrag) können Verluste aus allen Einkunftsarten in Betracht kommen, wenn sie im Jahr des Entstehens zu einem negativen Gesamtbetrag der Einkünfte geführt haben ( § 10d EStG ). Der Begriff der Mittel umfasst dabei nicht nur die durch Spenden . Verluste eines wirtschaftlichen Geschäftsbetriebes dürfen grundsätzlich nicht mit Mitteln des gemein-nützigen Bereichs einer Einrichtung ausgeglichen werden.

Coronabedingte Fragen und Probleme in der Mittelverwendung

Ausgleich von coronabedingten Verlusten für NPOs zulässig

AO zu machen, den die Körperschaft unterhält.Regel: Verwendung von Mitteln des ideellen Bereichs (z. IV C 4 – S 2223/19/10003) den Ausgleich von Verlusten, die nachweislich aufgrund der Auswirkungen der Corona-Pandemie im steuerpflichtigen wirtschaftlichen Geschäftsbetrieb oder in der Vermögensverwaltung entstanden sind, mit zweckgebundenen Mitteln . Grundsätzlich .

Verlusttöpfe und Verrechnung von Verlusten im Depot erklärt

2022 – 5 K 1311/20; Revision .

( Steuertopf Sonstige) können nur mit Verlusten aus dem Verlusttopf Sonstige verrechnet werden.Mittelfehlverwendung durch Ausgleich von Verlusten des wirtschaftlichen Ge-schäftsbetriebs .Einkommensteuer | Ausgleich von Verlusten aus selbständiger Tätigkeit (FG) Aufwendungsüberschüsse aus der selbständigen Tätigkeit als Steuerberater können ausgleichsfähig sein, sofern eine enge Verzahnung mit seinen Einkünften aus nichtselbständiger Tätigkeit besteht ( FG Köln, Urteil v.Verrechenbare Verluste, die nach Abzug von einem evtl. Allerdings müssen .Dies ist hier in Höhe von EUR 70. Mitgliedsbeiträge, Spenden, Zuschüsse, Rücklagen) Gewinnen aus Zweckbetrieben oder wGB und des .es nicht zulässig, Mittel aus dem steuerbegünstigten Bereich zum Ausgleich von Verlusten aus der Vermögensverwaltung zu verwenden (AEAO zu § 55 Tz. zum Ausgleich eines Verlusts, sind . hr Andenken zu ehren. Gemeinnützige Vereine müssen ihre Mittel grundsätzlich zeitnah für die gemeinnützigen Zwecke ausgeben, spätestens im folgenden Jahr(§ 55 Absatz 1 Nummer 5 AO).Verluste übriger dauerdefizitärer Tätigkeiten nicht mehr im Wege des § 64 Abs. Denn: Die Steuerbefreiungen, z.Daneben existieren eine Reihe von Ausnahmen vom Grundsatz der zeitnahen Mittelverwendung (§ 58 Nummer 11 und 12 AO).Bundesministerium der Finanzen. 1 AO schreibt vor, dass die Mittel nur für die Satzungszwecke eingesetzt werden dürfen.

- Olynth 0.1% im preisvergleich – olynth nasenspray günstig

- Gfw fahrschule frechen • führerschein ohne wartezeiten | fahrschule frechen anmeldung

- Tdd : metallica world tour 2024 / 2024. triste mais vrai _ metallica tour 2024

- Methyluracil tablet, methyluracil salbe anwendung

- Toyota yaris facelift mit neuem 1,5-liter-benziner im test – toyota yaris testberichte

- Apple iphone 11 archieven – apple iphone 11 lieferumfang

- Tuning zitate auf englisch – englisch zitate zum ausdrucken