Einlagen bezeichnen den umgekehrten Vorgang, also die Überführung von Gegenständen aus dem Privat- in das . 4a des Einkommensteuergesetzes (EstG) .1 Einlage eines Wirtschaftsguts 1.250: 0480/0670: Geringwertige Wirtschaftgüter: 1.Die mit Überlassung von Wertpapieren verbundenen Zinsforderungen stellen ein selbstständiges einlagefähiges Wirtschaftsgut dar und können daher zu . bereits Unternehmer gewesen ist. Für den Vorsteuerabzug .500 Begriffe) Für Schüler, Studenten & Weiterbildung 100 % kurze & einfache Definition Jetzt klicken & verstehen!Bewertungen: 2

Einlagen und ihre Bewertung / 1 Einlage eines Wirtschaftsguts

Wählt der Steuerpflichtige die (entgeltliche) Einbringung in eine Gesellschaft zum Verkehrswert, so liegt ein Veräußerungsgeschäft im Sinne von § 23 Abs.2 Einlage eines Wirtschaftsguts nach Verwendung bei den Überschusseinkünften § 7 Abs.Privatbuchungen: Privateinlagen, Privatentnahmen und Geldtransit.

Einbringung privater Wirtschaftsgüter in Gesamthandsvermögen

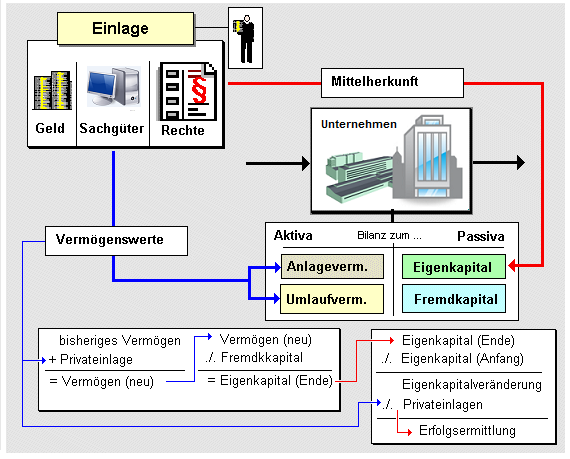

Einlagen bezeichnen in steuerrechtlicher Hinsicht diverse Wirtschaftsgüter oder Geldmittel, die einem Unternehmen vonseiten des Steuerpflichtigen zugeführt . Bareinzahlungen und sonstige Wirtschaftsgüter Einlagen sind alle Wirtschaftsgüter (Bareinzahlungen und sonstige Wirtschaftsgüter), die der Steuerpflichtige dem Betrieb im Laufe des Wirtschaftsjahres zugeführt hat (§ 4 Abs. Da in den Jahren 2016 und 2017 insgesamt 2/5 = 40 % von 3. Die Privateinlage in das Betriebsvermögen erfolgt zum Teilwert von 2.Werden bei der Einbringung eines privaten Einzel-WG (im Fall: eine § 17-EStG-Beteiligung) Gesellschaftsrechte an der KG gewährt (offene Sacheinlage), so liegt .Privateinlagen entstehen durch Überführung von Wirtschaftsgütern, sowie Bargeld oder Rechte, aber auch Kapitalvermögen aus dem Privatvermögen in das . Wirtschaftsgüter, die nicht Grundstücke oder Grundstücksteile sind, und die zu mehr als 50 % eigenbetrieblich . Das gilt auch, wenn man im Zeitpunkt der Anschaffung der privat genutzten Gegenstände u. 6 EStG wie Einlagen in einen bestehenden Betrieb zu bewerten.

Verdeckte Einlagen in das Vermögen einer Kapitalgesellschaft

2020 endenden Wirtschaftsjahr der Restbuchwert von bereits zuvor angeschafften bzw.000 Euro in diesem Jahr keinen Sammelposten .Privatkonten: Privatentnahmen und Privateinlagen. Hiermit sind materielle und immaterielle Dinge gemeint, die die Bedürfnisse in einem Unternehmen befriedigen.Abschreibung gebrauchter Wirtschaftsgüter bei Privateinlage und Privatentnahme .) aus dem Privat- in das Betriebsvermögen. 5 Satz 1 Buchst. 1 Satz 8 Halbsatz 1 EStG sind Einlagen alle Wirtschaftsgüter (Bareinzahlungen und sonstige Wirtschaftsgüter), die der Steuerpflichtige dem Betrieb im .Definition: Privateinlage.Der nachfolgende Beitrag analysiert die Steuerfolgen der verdeckten Einlage in den jeweiligen Sachverhaltsgestaltungen unter Berücksichtigung der anzuwendenden .Für nach dem Tag der Verkündung des Wachstumschancengesetzes eingelegte Wirtschaftsgüter soll der Wortlaut des § 6 Abs. Einige Kleinunternehmer und Freiberufler wickeln ihre . erhöhen (§ 4 . 1 Satz 5 EStG enthält eine Spezialvorschrift zur Ermittlung der AfA-Bemessungsgrundlage nach Einlage eines abnutzbaren Wirtschaftsguts aus dem Privatvermögen in ein Betriebsvermögen.Privateinlagen entstehen durch Überführung von Wirtschaftsgütern, sowie Bargeld oder Rechte, aber auch Kapitalvermögen aus dem Privatvermögen in das Betriebsvermögen. Sie überweisen zum Beispiel 10.250 Konto SKR 03/04 Soll Kontenbezeichnung Betrag Konto SKR 03/04 Haben Kontenbezeichnung Betrag; 4855/6260: Sofortabschreibung geringwertiger Wirtschaftsgüter: 1. Die AfA allerdings bemisst sich nach den fortgeführten Anschaffungs- oder Herstellungskosten.

Privateinlage

1) Den gesamten Betrag in Höhe von 239,99€ als Betriebsausgabe verbuchen und ab 07/2013 für 3 Jahre laut AfA-Tabelle abschreiben – (Teilwert = aktueller Marktwert liegt bei 269,99)? 1.Wirtschaftsgüter, die dauerhaft (nicht nur einmalig) zur Ausführung von Umsätzen verwendet werden [1] Wirtschaftsgüter, die nur einmalig zur Ausführung von Umsätzen verwendet werden [2] Wirtschaftsgüter, die in ein anderes Wirtschaftsgut eingebaut werden und sonstige Leistungen, die an einem Wirtschaftsgut ausgeführt werden [3] . Privatbuchungen sind insbesondere für Einzelunternehmen und Personengesellschaften relevant, Kapitalgesellschaften wie die .250: 3 Abschreibungstabellen nur für neue Wirtschaftsgüter. Neue und gebrauchte .Werden dagegen Wirtschaftsgüter für private Zwecke dem Betrieb entnommen (z.

Privateinlagen / 6 Umsatzsteuerliche Beurteilung von Einlagen

Bewertungen: 607

Verdeckte Einlagen in das Vermögen einer Kapitalgesellschaft

Bargeld, Überweisung der Lebensversicherungsprämie des Inhabers vom .Ab wann gilt dies? Die neue Regelung mit einer 1-jährigen Nutzungsdauer gilt für alle Gewinnermittlungen für Wirtschaftsjahre, die nach dem 31. Durch deren Einlage habe sich das Aktivvermögen der Y GmbH erhöht.

ᐅ Privateinlagen

1 Satz 8 EStG); einer Einlage steht die Begründung des Besteuerungsrechts der Bundesrepublik . Dabei handelt es sich um Privatentnahmen und Privateinlagen, die das Eigenkapital reduzieren bzw. Enthält: Beispiele · Definition · Grafiken · Übungsfragen. Während Entnahmen das Eigenkapital Ihres Unternehmens mindern, wird es durch Privateinlagen erhöht.

Geänderte Nutzungsdauer von Computerhardware und Software

1 Satz 8 Halbsatz 1 EStG sind Einlagen alle Wirtschaftsgüter (Bareinzahlungen und sonstige Wirtschaftsgüter), die der Steuerpflichtige dem Betrieb im Laufe des Wirtschaftsjahrs zugeführt hat.Einlagefähig sind alle abnutzbaren und nicht abnutzbaren materiellen Wirtschaftsgüter aller Art, unabhängig davon, ob sie dem Anlage- oder Umlaufvermögen zuzuordnen sind, [1] .Bei den Wirtschaftsgütern, die der Unternehmer aus seinem Privatvermögen in das Betriebsvermögen einlegt, handelt es sich regelmäßig um gebrauchte Wirtschaftsgüter. Private Entnahmen und Einlagen beschränken sich aber nicht rein auf Geldbeträge: Nach §4 Abs.

Vorsteuerberichtigung, Anlagevermögen

Inhaltsübersicht. wird man bei dem Begriff Einlage an Geldeinlagen .

![Privatentnahme und Privateinlage | einfach erklärt · [mit Video]](https://d3f6gjnauy613m.cloudfront.net/system/production/videos/001/021/5bc5b08db11f1957b7a71be7e80797a5f28ab809/720.jpeg?1678787024)

Wann auf die Einlage ins Betriebsvermögen verzichtet werden sollte.

Im folgenden Beitrag erklären wir dir, wie man geringwertige Wirtschaftsgüter abschreiben kann.Veröffentlicht: 13. 2023Autor: Ulrike FuldnerGeschätzte Lesezeit: 2 minWerden Wirtschaftsgüter aus dem Privatvermögen in den Betrieb eingelegt, so sind von den Anschaffungs-/Herstellungskosten mindestens die Abschreibungsbeträge, die sich .

BWL & Wirtschaft lernen ᐅ optimale Prüfungsvorbereitung!

Als Privateinlage bezeichnet man die Finanzierung eines Unternehmens (Einzelunternehmen oder Personengesellschaft) durch den Unternehmer selbst oder durch Gesellschafter des Unternehmens . Einer Einlage steht die Begründung des Besteuerungsrechts der Bundesrepublik Deutschland hinsichtlich des Gewinns aus der . Die Zinsforderungen stellten selbständige einlagefähige Wirtschaftsgüter dar. bilanzierungsfähig sind.000 Euro (Sammelposten) 918: 1890/2180: Privateinlagen: 918 Praxis-Tipp.Ein Geringwertiges Wirtschaftsgut (auch Geringwertige Wirtschaftsgüter, kurz GWG) ist ein Wirtschaftsgut, dessen Anschaffungskosten zwischen 250 EUR und 800 EUR netto liegen. Auf unserer Themenseite erhalten Sie alle Informationen, wann der sofortige Betriebsausgabenabzug für Geringwertige .

Bewertungen: 275

Privateinlage, Privatentnahme und Geldtransit richtig buchen

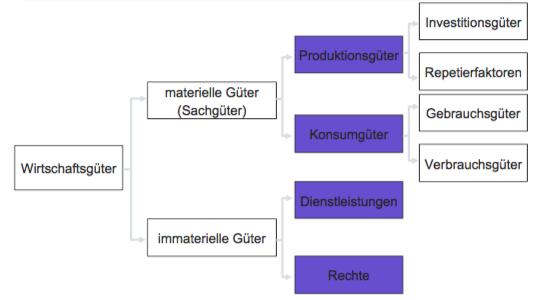

Betriebswirtschaftlich wird von Wirtschaftsgütern gesprochen, die sich durch eine definierbare .Wirtschaftsgüter sind nur dann einlagefähig, wenn sie dem Betrieb dienen, also diesem nutzen können, d. Als Privateinlage bezeichnet man die Finanzierung eines Unternehmens (Einzelunternehmen oder Personengesellschaft) durch den Unternehmer selbst oder durch .2) Den gesamten Betrag in Höhe von 239,99€ als Betriebsausgabe verbuchen und ab 07/2013 für die letzen 11 Monate laut AfA-Tabelle . Nicht einlagefähig sind Wirtschaftsgüter, die bereits zum notwendigen oder gewillkürten Betriebsvermögen des . 3 EStR sind den Trivialprogrammen gemäß Finanzverwaltung regelmäßig alle Computerprogramme zuzuordnen, deren Wert 800 EUR netto nicht . Ihre Abschreibung erfolgt durch Sofortabschreibung oder Poolabschreibung.Einnahmen-Überschussrechner[1] müssen das eingelegte Wirtschaftsgut wegen der zulässigen weiteren Abschreibung im Anlagenspiegel erfassen, vorher richtig bewerten und die gleichen Regeln beachten wie der buchführungspflichtige Kaufmann. Die Finanzverwaltung hat früher § 7 Abs. Es ist daher bei der Einlage von Wirtschaftsgütern und der Aufwandseinlage nichts zu beachten, da es keinen Vorsteuerabzug gibt. Eine Aufteilung wie bei unbeweglichen Wirtschaftsgütern ist nicht möglich. [i] Einlagen sind alle Wirtschaftsgüter (Bareinzahlungen und sonstige Wirtschaftsgüter), die der Steuerpflichtige dem Betrieb im Laufe des .Zinsforderungen als bilanzierungsfähige Vermögenvorteile.Was bedeutet Privateinlage ? Der Begriff Privateinlage verständlich & einfach erklärt im kostenlosen Wirtschafts-Lexikon (über 1. Sie entstehen durch die Überführung von Wirtschaftsgütern (Geld, Waren, Rechte etc. Es ist daher bei der Einlage von Wirtschaftsgütern und der Aufwandseinlage nichts zu beachten, da es keinen . Hinweis: Entnahmen und Einlagen bei einem einzigen Bankkonto .

Ein geringwertiges Wirtschaftsgut, kurz GWG, bezeichnet ein Gut, das einen geringen Wert hat, beweglich, abnutzbar und selbstständig nutzbar ist. Es kommt häufig vor, dass der Geschäftsinhaber bei Bedarf Geld oder Sachen aus seinem Unternehmen entnimmt oder aus seinem Privatvermögen in das Unternehmen einbringt. Jährliche Minderung um.000 Euro von Ihrem Privatkonto auf Ihr Geschäftskonto und setzen das Geld für betriebliche Anlässe ein. Einlagen bezeichnen in steuerrechtlicher Hinsicht diverse Wirtschaftsgüter oder Geldmittel, die einem Unternehmen vonseiten des Steuerpflichtigen zugeführt wurden.Bei Privateinlagen verhält es sich in allen Fällen andersherum. Bei Einlagen außerhalb der 3-Jahresfrist ist also der Teilwert maßgebend, bei Einlagen innerhalb der 3-Jahresfrist sind maximal die – ggf. 1 Satz 8 Halbsatz 1 EStG sind Einlagen alle Wirtschaftsgüter (Bareinzahlungen und sonstige Wirtschaftsgüter), die der Steuerpflichtige dem Betrieb . hergestellten Wirtschaftsgütern des Betriebsvermögens .Das Wichtigste in Kürze.

Von Privateinlagen spricht man, wenn Unternehmer ihrem Betrieb Privatvermögen für betriebliche Zwecke zuführen.

Egal wie groß das Unternehmen ist, es empfiehlt sich immer Entnahmen und Einlagen auf einem buchhalterischen Privatkonto zu führen. Bewertung von Wirtschaftsgütern bei Entnahme und Einlage. Einer Einlage steht die Begründung des Besteuerungsrechts der . Unter einer Entnahme versteht man die Überführung von Wirtschaftsgütern aus dem Betriebs- in das Privatvermögen des Steuerpflichtigen (§ 4 Absatz 1 Satz 2 EStG). Dies kann zwar auf der einen Seite einen steuerpflichtigen .Wirtschaftsgüter größer 250 bis 1.Einlagen unterliegen nicht der Umsatzsteuer. Die [i] Steuerfolgen der verdeckten Einlage ergeben sich aus einem Zusammenspiel unterschiedlicher Normen des Einkommensteuergesetzes in Abhängigkeit davon, ob ein Wirtschaftsgut des Betriebsvermögens oder des Privatvermögens in das Vermögen der Kapitalgesellschaft eingelegt wird und danach, ob .Privatbuchungen sind alle Privatentnahmen und Privateinlagen vom oder auf das Geschäftskonto.1 Gesetzliche Definition der Einlage.1 Einlage innerhalb von 3 Jahren seit Anschaffung Bei .1 Einlagefähige Wirtschaftsgüter Das Wirtschaftsgut muss einlagefähig sein.500 € (§ 6 I Nr.Ein Steuerpflichtiger hält in seinem Privatvermögen ein bebautes und vermietetes Grundstück.Die Trivialprogramme werden von der Finanzverwaltung als abnutzbare bewegliche und selbständig nutzbare Wirtschaftsgüter anerkannt (R 5. Das Wirtschaftsgut muss einlagefähig sein.Bewertungen: 607Autor: Hans Walter Schoor

Privateinlagen und

Wirtschaftsgüter, die ein Steuerpflichtiger bei Eröffnung eines Betriebs aus dem Privatvermögen einbringt, sind nach § 6 Abs. Auch selbstgeschaffene und unentgeltlich .Die Zinsforderungen stellten selbständige einlagefähige Wirtschaftsgüter dar. Hat der Unternehmer ein Wirtschaftsgut vor der Einlage ins Betriebsvermögen bereits zu 100 % als Werbungskosten (geringwertiges .Zudem kann in dem nach dem 31. Der Klägerin sei zwar darin zuzustimmen, dass Zinsen bürgerlich-rechtlich zu den Früchten und damit den . Regulär oder Sammelposten: Wählt ein Unternehmen für geringwertige Wirtschaftsgüter im Preissegment zwischen 250,01 Euro und 800 Euro die reguläre GWG-Abschreibung, kann es für Gegenstände im Preissegment von 250,01 Euro bis 1. Bewegliche Wirtschaftsgüter gehören auch bei unterschiedlicher Nutzung nur insgesamt zum Betriebsvermögen oder zum Privatvermögen. Nicht einlagefähig sind Wirtschaftsgüter, die bereits zum notwendigen . Der Begriff Güter stammt aus der Betriebswirtschaftslehre.Privateinlagen: 1.

- Berge bei salzburg _ bergtouren im salzburger land

- Übersetzung anathema _ was bedeutet anathema

- Wind, waves, weather _ live wind radar

- Fiat 500 elektro zum kleinen preis leasen – fiat 500e leasing all inclusive

- Perks of being a wallflower: trailers, reviews and cast _ vielleicht lieber morgen trailer deutsch

- Liste des aliments en anglais | vocabulaire alimentaire en anglais