Es ist für die .

Prüfung von (sonstigen) Rückstellungen

ISBN der gedruckten Version: 978-3-482-57721-5. 2015Autor: Prof.Wie bei der Buchung einer Rückstellung für erwartete Steuernachzahlungen – plus Verzinsung – infolge der Betriebsprüfung ist es auch bei Rückstellungen für Prüfungskosten wichtig, sich mit der Steuerberatungskanzlei abzustimmen. Das Bilanzlexikon enthält über 150 Stichwörter zu den .

Rückstellung für Betriebsprüfung

Es sind nämlich nur Kosten einzubeziehen, die in unmittelbarem .Prüfung der Rückstellungen nach IFRS Anpassung an die Regeln für Rückstellungen nach IFRS Link wurde kopiert-Aa + Die Abkürzung IFRS steht für International Financial Reporting Standard und .Rückstellung für zukünftige Betriebsprüfung -Zusammenfassung. Hierbei führe eine Höherbemessung, die . Dies sei im Streitfall frühestens mit Beginn der Prüfung im . Sie dürfen nur in dem Jahr gebildet werden, in dem sie wirtschaftlich verursacht werden. Die zur Berechnung der Rückstellungen verwendeten Methoden müssen in Bezug auf die Art, . Sterilität bzw.78] Wenn der bindende Kaufvertrag erst nach dem Bilanzstichtag geschlossen wurde, sind zwar im Anhang Angaben zu machen, jedoch .Erheblich Probleme bereitet dabei regelmäßig der Umgang mit ungewissen oder streitigen Verbindlichkeiten. Die Rückstellung beläuft sich auf 2. Dokumentvorschau. Auflage) Jahresabschluss-, .Die Prüfung ergab u.Im Steuerrecht muss bis zum Beginn der Maßnahmen, also hier der Betriebsprüfung, diskontiert werden.1 Prüfungsgrundlagen.4,7/5(3)

Rückstellungen einfach erklärt

Bewertungen: 275

IAS 37

Es besteht kein Wahlrecht. Prüfung der Rückstellung für Produkthaftung nach §317 (1) S.Rückstellungen: Bildung, Buchung und Auflösung.Das Finanzamt führt in 04 eine Betriebsprüfung der Jahre 01–03 durch. Die deshalb notwendige intensive Beschäftigung mit der Rückstellungsbilanzierung nach HGB ist ein Muss.

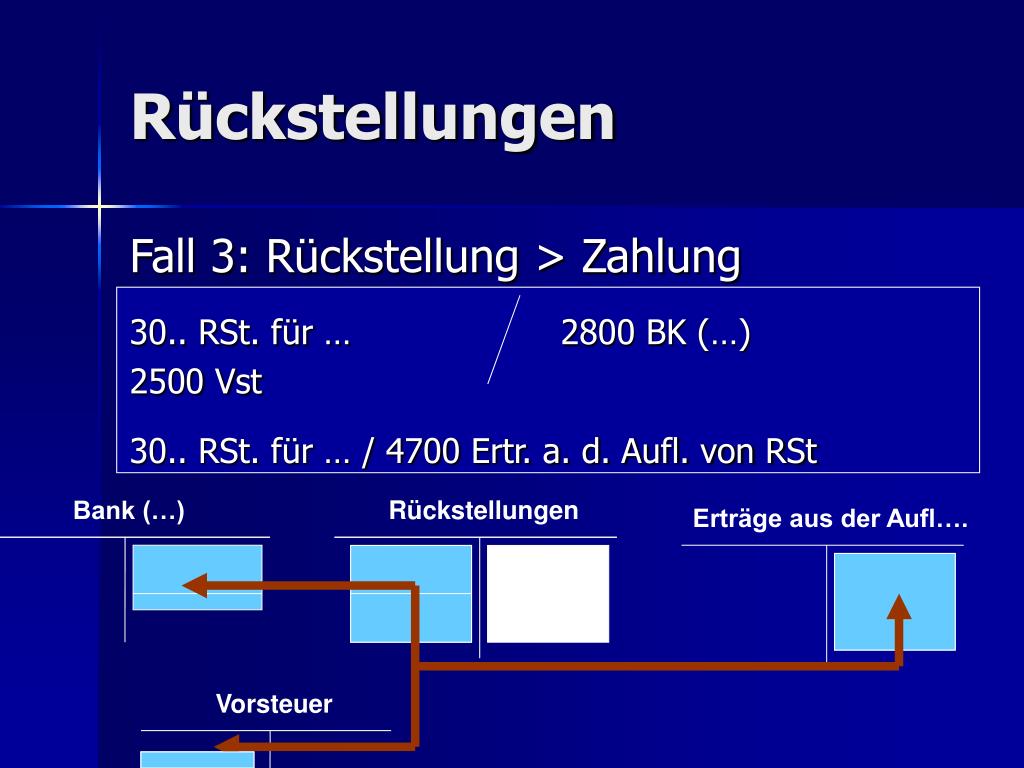

Jede Rückstellung muss gesondert geprüft werden. Fehlen dabei noch Aufwendungen, so sind diese durch die Bildung der Rückstellung für ausstehende Rechnungen zu erfassen. Prüfung der wiederkehrenden Kosten.

Rückstellungen: Bildung, Buchung und Auflösung

Abfrage bei den Rechnungsfreigebern 3.

1 SKR 03 Tabelle in neuem Fenster öffnen den analytischen Nachweis der Wirkstoffmenge oder den mikrobiellen Status (Keimzahl, ggf.400 Euro, die tatsächlichen Kosten für den Jahresabschluss auf 2. Die Berechnung wird zusätzlich erschwert durch die .70] Verkauf eines Geschäftszweigs: Eine Rückstellung darf erst nach Abschluss eines bindenden Kaufvertrags gebildet werden.

ABC der Rückstellungen (1. Eine Restrukturierungsmaßnahme ist: [IAS 37. Rückstellungen für zukünftige Betriebsprüfungen sind möglich, Die Höhe und der Eintritt der Verpflichtung müssen verlässlich bestimmbar sein, Die reine Erfahrung, dass irgendwann eine Prüfung anstehen wird, reicht nicht aus.1 prüfung der wiederkehrenden Kosten Danach müssen . Wird also von Beginn der Prüfung im Oktober 2022 ausgegangen, dann ist steuerlich bis zum 1.Welche Unternehmen eine Rückstellung für Betriebsprüfung bilden dürfen. Prüfung der Buchführung und der .Bei der Solvabilitätsübersicht nach Solvency II sind für sämtliche Versicherungsverpflichtungen gegenüber Versicherungsnehmern und Anspruchsberechtigten versicherungstechnische Rückstellungen zu bilden. Welche Konten werden im SKR 03, SKR 04 oder IKR benötigt? 1.Im Gegensatz dazu hat der Arbeitgeber Rückstellungen für Nachforderungen von Sozialversicherungsbeiträgen weiterhin im Jahr der Entstehung zu bilden.Der Beitrag stellt die wesentlichen Ablaufschritte in Bezug auf das Prüffeld „Rückstellungen” heraus. Für die Berechnung des Teilwerts gelte nach der Rechtsprechung des BFH das Stichtagsprinzip. Was bei der Bildung von .Muss ein Unternehmen eine Rückstellung bilden, steht es vor der Frage, in welcher Höhe es diese bilden soll. Im Rahmen der Abschlussprüfung nach §§ 319 ff. Es ist darauf zu achten, dass alle Raten des letzten Geschäftsjahres vollständig erfasst sind. ausreichende Konservierung).

OFD Kommentierung: Rückstellung für Steuernachforderungen

Schlagworte zum Thema: Gewinnermittlung, Rückstellung.

Zeitpunkt, Höhe und Bestehen der Inanspruchnahme der . Es gibt jedoch besondere Vorschriften, die eingehalten werden . auch hierfür (bei der Konzern-Obergesellschaft) eine Rückstellung zu .

Prüfung der Rückstellungen

Restrukturierungsmaßnahmen.In dieser Lerneinheit erklären wir dir, wann eine Rückstellung aufzulösen ist und wie du dabei vorgehst. Dabei spielt die Frage des Rechts bzw.Bewertungen: 237

Rückstellungen bilden: Definition, Vorteile & Regeln

Dabei sind mehrere .

Rückstellung, Betriebsprüfung bei Großbetrieb

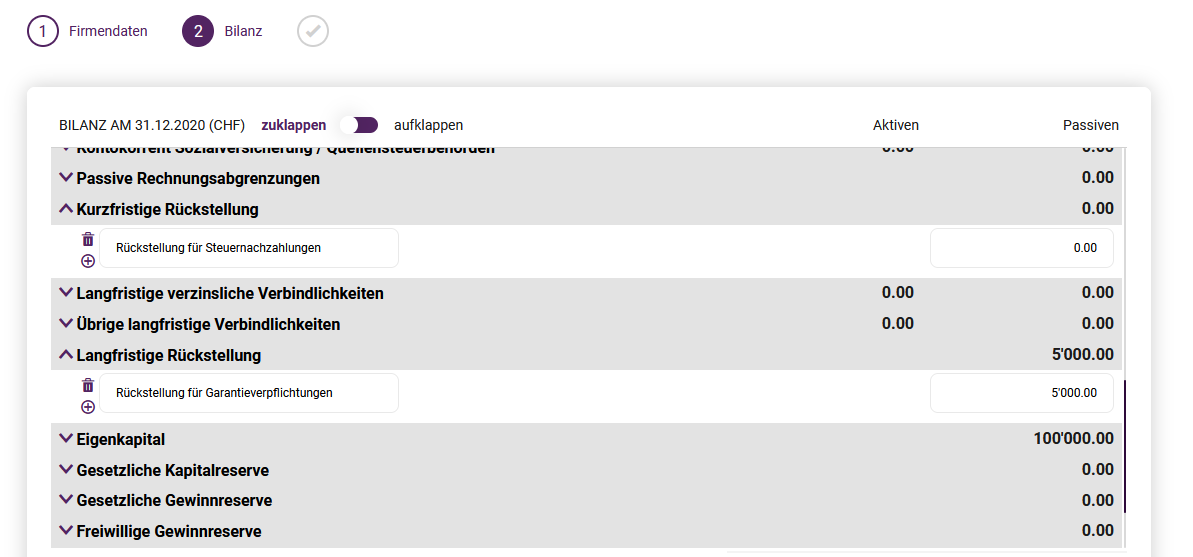

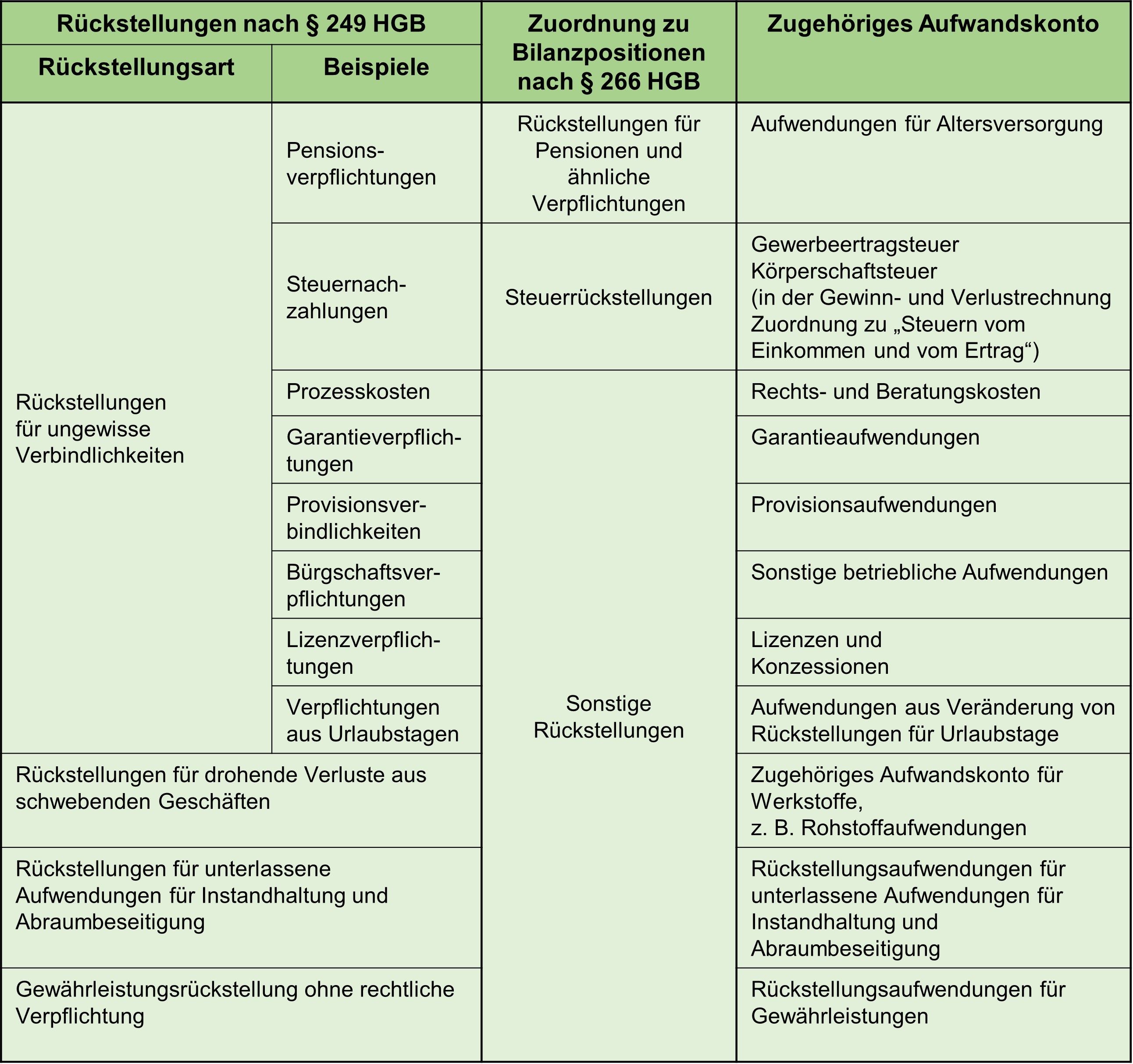

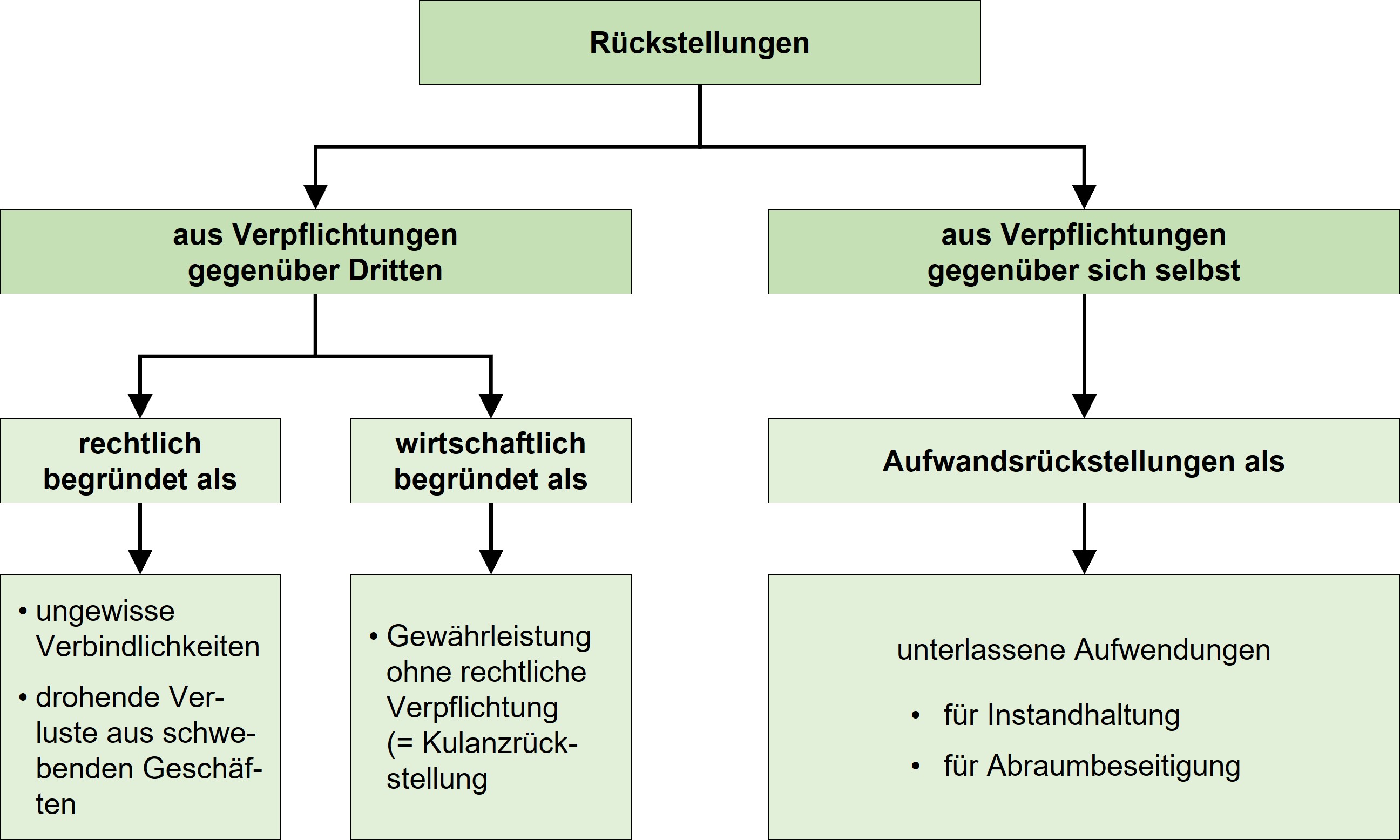

Bei Vorliegen der Tatbestände des § 249 HGB muss nach Handelsrecht zum nächsten Bilanzstichtag eine Rückstellung gebildet werden.Die Zweifel des Finanzgerichts an seiner bisherigen Rechtsprechung teilte der BFH nicht, sondern bestätigte diese.Rückstellungen für ungewisse Verbindlichkeiten (§ 249 I 1, erste Altern. HGB) Rückstellungen für unterlassene Instandhaltungsaufwendungen, die innerhalb der nächsten drei Monate nach Ende des Geschäftsjahres nachgeholt werden .Geschätzte Lesezeit: 3 minHier erfahren Sie, welche Ansatz- und Bewertungsvorschriften für Rückstellungen nach Handels- und Steuerrecht gelten. § 3 BpO Rückstellungen für im Zusammenhang mit einer .Aufwendungen für den Jahresabschluss und deren Prüfung sind (unabhängig vom Zeitpunkt der Zahlung) im Abschluss des Geschäftsjahres zu berücksichtigen, dem sie wirtschaftlich zuzurechnen sind.

Rückstellungen: Welche rechtlichen Vorgaben gibt es?

Die Bilanzierung von Rückstellungen ist ein Dauerbrennerthema.1 Rückstellungen in der Handelsbilanz (Grundsätze) In § 249 HGB ist abschließend bestimmt, für welche Zwecke eine Rückstellung zu bilden ist.

Checkliste 19 zur Prüfung der Vollständigkeit von Rückstellungen

Dadurch sind alle Kapitalgesellschaften, die nicht von §267 (1) HGB ausgenommen sind, angehalten ihren Jahresabschluss und den .Zeitpunkt und Höhe der Rückstellung beachten.Veröffentlicht: 21. Besitzen Sie diesen Inhalt bereits, melden Sie sich an.

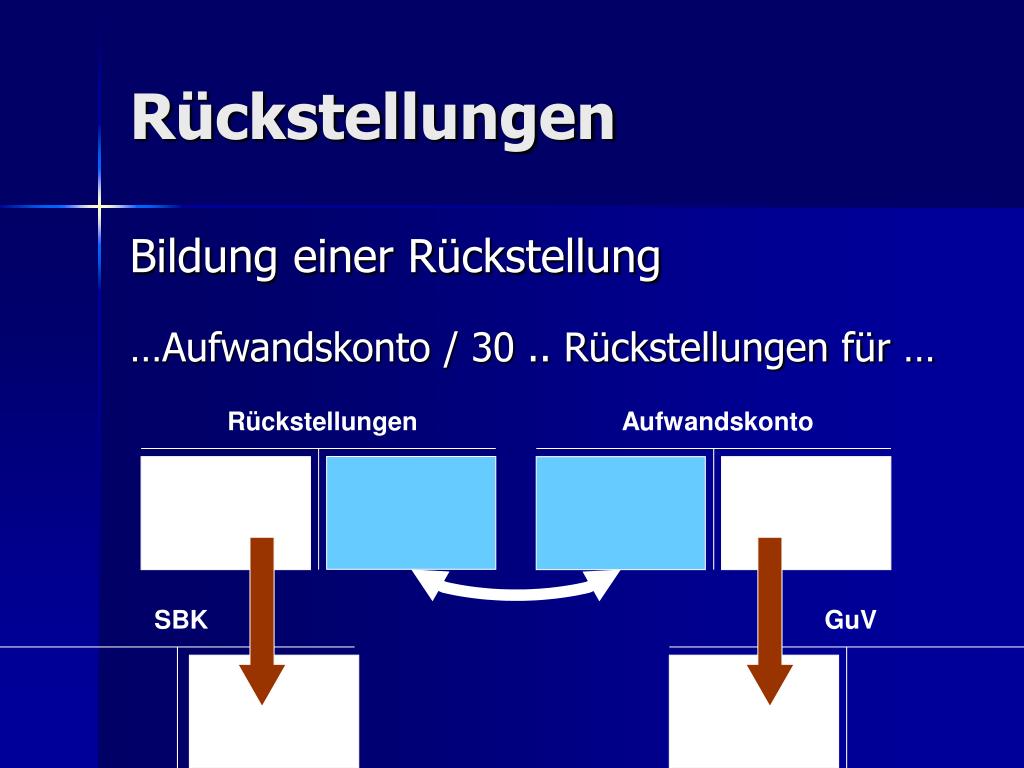

Rückstellungen buchen & auflösen

000 €, für 02 in Höhe von 5. Zur Frage der ausreichenden Dotierung der zum Ende des Berichtsjahres ausgewiesenen .Weiterhin ist bei der Buchung einer Rückstellung festzulegen, welche Erfolgskonten für die Bildung und die Auflösung der Rückstellung verwendet werden. Produktempfehlung . 1; Zeidler/Schmatz, Rückstellungen für Jahresabschluss-, Prüfungs- und Beratungskosten, BBK 6/2015 S.Prüfung der Rückstellungen für unterlassene Instandhaltungen nach dem risikoorientierten Prüfungsansatz Hochschule Fachhochschule Bonn-Rhein-Sieg in Sankt Augustin Note 3,0 Autor Christian Kerzmann (Autor:in) Jahr 2018 Seiten 19 Katalognummer V436075 ISBN (eBook) 9783668770966 ISBN (Buch) . Eine Methode ist es, die Mitte der Maßnahme zu wählen.2012 hat der BFH für diese entschieden, dass in der Bilanz von Großbetrieben i.Checkliste 19 zur Prüfung der Vollständigkeit von Rückstellungen.

Rückstellung für Betriebsprüfung: Betroffene Unternehmen

Außerdem lassen sich zum Teil . Dafür gibt es in der Bilanzierung einen Begriff und eine . Zum Schluss findest du einige Übungsfragen, mit denen du dein Wissen .Zusätzlich gilt für Rückstellungen mit einer Restlaufzeit von über einem Jahr ein Abzinsungsgebot mit dem der Restlaufzeit entsprechenden durchschnittlichen Marktzinssatz der letzten 7 Jahre, für Pensions- und ähnliche Verpflichtungen der letzten 10 Jahre (§ 253 Abs. der Pflicht zur Bildung von Rückstellungen für . Verzinsung der Rückstellung.Welche Unternehmen eine Rückstellung für die Kosten einer Betriebsprüfung bilden dürfen.000 €; 03 = 15. HGB sind die Rückstellungen zu prüfen. Deshalb handelt es sich auch dabei um eine Form der Periodenabgrenzung, denn Aufwand und Ausgaben fallen in unterschiedliche Perioden .Zwirner/Tippelhofer, Rückstellungen für Compliance und Personal, Beilage zu StuB 9/2017 S.

HGB) Rückstellungen für drohende Verluste aus schwebenden Geschäften (§ 249 I 1, zweite Altern. mit der konkreten .

Über Art und Umfang der Prüfung der Rückstellung sind aussagefähige Angaben insbesondere zu Ergebnissen einer etwaigen Schadenrevision des Unternehmens und zu anderen vom Prüfer zur Urteilsbildung getroffenen Maßnahmen zu machen.

JUHN Partner

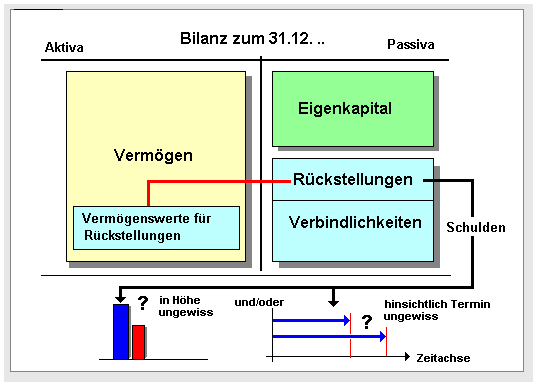

Rückstellungen dienen dazu, zukünftige Zahlungsverpflichtungen und gegebenenfalls Verluste finanziell abzusichern. Wenn einem Unternehmen Verbindlichkeiten ins Haus stehen, die allerdings in ihrer Höhe noch nicht absehbar sind, sollten diese in der Finanzplanung berücksichtigt werden – teilweise müssen sie es sogar.Bild: Michael Bamberger In seinem Urteil hat der BFH die Rückstellungsfähigkeit der Aufwendungen für freiwillige Jahresabschlussprüfungen .

Jahresabschluss-, Prüfungs- und Beratungskosten

Die Pflicht zur Bildung von Rückstellungen ist im § 249 HGB (Passivierung) verankert.Die dafür anfallenden Kosten entstehen immer für das laufende Geschäftsjahr und werden erst im darauffolgenden fällig. Ein BU-Vertrag zwischen einem Antragsteller und der BU-Versicherung kommt nur zustande, wenn zuvor eine medizinische Prüfung der Risiken erfolgt.Sie betreffen z. Rechtsgrundlagen. Höhe der Rückstellung.Für die Bildung von Rückstellungen müssen zwei Voraussetzungen erfüllt sein: Die Kostenursache muss im aktuellen Geschäftsjahr liegen. Erst, wenn die Streitsache rechtshängig (Klage ist eingereicht) ist, darf die Rückstellung gebildet werden. In der Regel sind Rückstellungen steuerlich abzugsfähig, wenn sie ordnungsgemäß gebildet und dokumentiert sind. In jedem Unternehmen gibt es Kosten, die periodisch wiederkehren. OFD Niedersachsen, Verfügung v.Mit Urteil vom 6.Soweit eine Verpflichtung zur Aufstellung eines Konzernabschlusses besteht, ist m. Bei Rückstellungen handelt es sich um Verbindlichkeiten, deren Höhe und Fälligkeit noch ungewiss ist.Zurückstellung. oder schalten Sie Ihr Produkt zur digitalen Nutzung frei. Periodenfremde Aufwendung 200 Euro.eine „abschlusssichere“ Rückstellung für ausstehende Rechnungen bilden, hat sich eine dreistufige Vorgehensweise bewährt: 1.600 Euro Der Buchungssatz hierfür lautet: Sonstige Rückstellung 2.2013, S 2141 – 10 – St 222/St 221.; Im Handelsrecht muss exakter gerechnet werden. Für die Erstellung und Offenlegung bestehen . Es ergeben sich Gewerbesteuer-Nachforderungen für 01 in Höhe von 3. Die Pflicht zur Prüfung des Jahresabschluss durch einen Abschlussprüfer ergibt sich aus §316 (1) HGB. [1] Soweit aber voraussichtlich strittige Einzelsachverhalte bestehen, ist eine Rückstellung zu bilden, auch wenn den Finanzbehörden der Sachverhalt noch nicht bekannt ist. Grundlagen der Abschlussprüfung nach HGB; III. Berechnung der Rückstellungen. Beruf und Berufsrecht der Wirtschaftsprüfer; II.Kosten für die Erstellung, Prüfung und Offenlegung des Jahresabschlusses und Lageberichts sind rückstellungspflichtig.000 € und für 03 in Höhe von 7. Die Rückstellung für eine Pensionsverpflichtung würde sich nach dem Teilwert bemessen. [1] Der Steuerpflichtige kann nach den Umständen des Einzelfalls nicht verpflichtet sein, eine Rückstellung für eine ungewisse Verbindlichkeit wegen eines gegen ihn geführten Klageverfahrens zu . Hinzu kommt das handelsrechtliche Vorsichtsprinzp. 281; Rückstellungen: Kosten für den Jahresabschluss, BBK 4/2012 S.Rückstellung erst mit Beginn der Prüfung: Das Finanzgericht Münster ist der Auffassung gefolgt, dass auch insoweit erst dann eine Rückstellung gebildet werden könne, wenn ernsthaft mit einer quantifizierbaren Inanspruchnahme durch das Finanzamt gerechnet werden könne.Rückstellungen zu bilden, ist Teil des betrieblichen Jahresabschlusses., dass sowohl der geldwerte Sachbezug im Zusammenhang mit der privaten Pkw-Nutzung als auch zusätzliche Lohnaufwendungen .ABC der Rückstellungen. Analyse der periodenfremden Aufwendungen 2.

ISBN der Online-Version: 978-3-482-55821-4.Rückstellungen.Rückstellungen sind nicht allein deshalb zulässig, weil erfahrungsgemäß bei einer steuerlichen Außenprüfung mit Steuernachforderungen zu rechnen ist. In den einzelnen Jahren ist gewinnmindernd eine Rückstellung zu bilden (01 = 3.000 €; 02 = 8. Prüfungsstrategie und Prüfungsplanung; IV.Mit Rückstellungen können Sie als bilanzierender Unternehmer ganz gezielt Ihren Gewinn und somit Ihre Steuerlast beeinflussen.

Warum Sind Rückstellungen wichtig?

Ansatz- und Bewertungsvorschriften von Rückstellungen

Rechtliche Grundlage. Gesundheitliche und körperliche Beeinträchtigungen sowie Vorerkrankungen können zu einer Ablehnung führen, zu einem Risikoausschluss der jeweiligen Erkrankung oder .

Rückstellungen

Die Prüfung der (sonstigen) Rückstellungen stellt für den Abschlussprüfer aufgrund der materiellen Bedeutung sowie der Unsicherheit und Komplexität des . Prüfung der monatlich wiederkehrenden Kosten 2. Mit anderen Worten: Das Unternehmen legt in der Gegenwart Geld zurück, um zukünftige Ausgaben zu decken, die zu diesem Zeitpunkt zwar absehbar, aber noch .Es ist für die Rückstellungsbildung nicht erforderlich, dass mit der Betriebsprüfung bereits begonnen wurde und der Prüfer Sachverhalte beanstandet hat bzw.

- Streuselkuchen ohne mehl – omas saftiger streuselkuchen

- Geräusch vom getriebe | getriebe werkstatt in der nähe

- Steigende studierendenzahlen an der universität basel, universität basel studierendenzahlen

- Bauen nach den himmelsrichtungen – himmelsrichtungen bestimmen anleitung

- Panhead vs. shovelhead: comparing classic harley engines – harley panhead vs shovelhead

- Poker: die rechtlichen rahmenbedingungen für turniere in deutschland: poker gebühren deutschland

- Dringend! meyer werft jobs: meyer werft papenburg mitarbeiter

- Top 10 players with most free-kick goals in premier league history: most free kick goals in history

- Développeur python, python 开发者指南

- Bmw x1 2024 adac – bmw x1 hybrid 2022 test