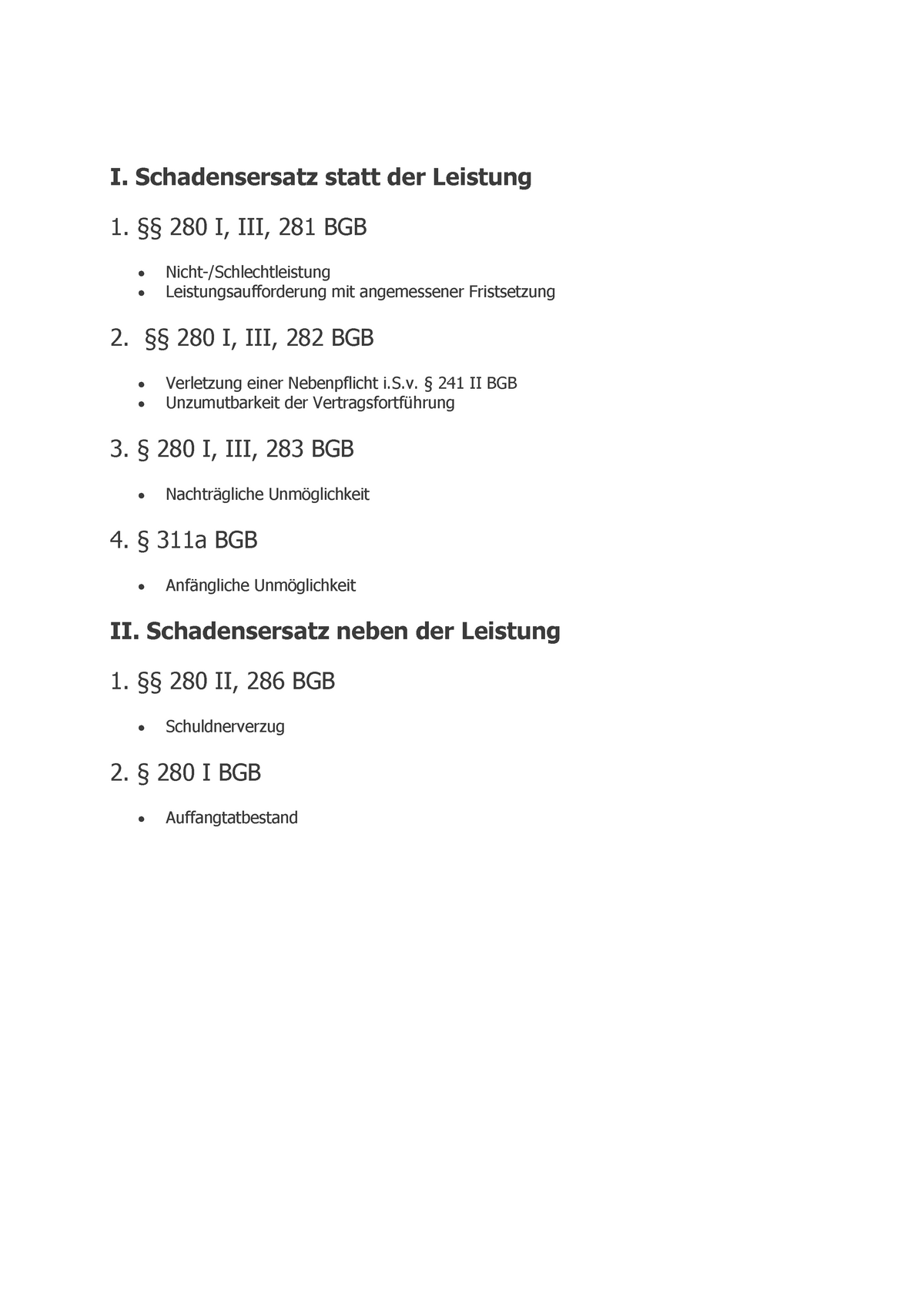

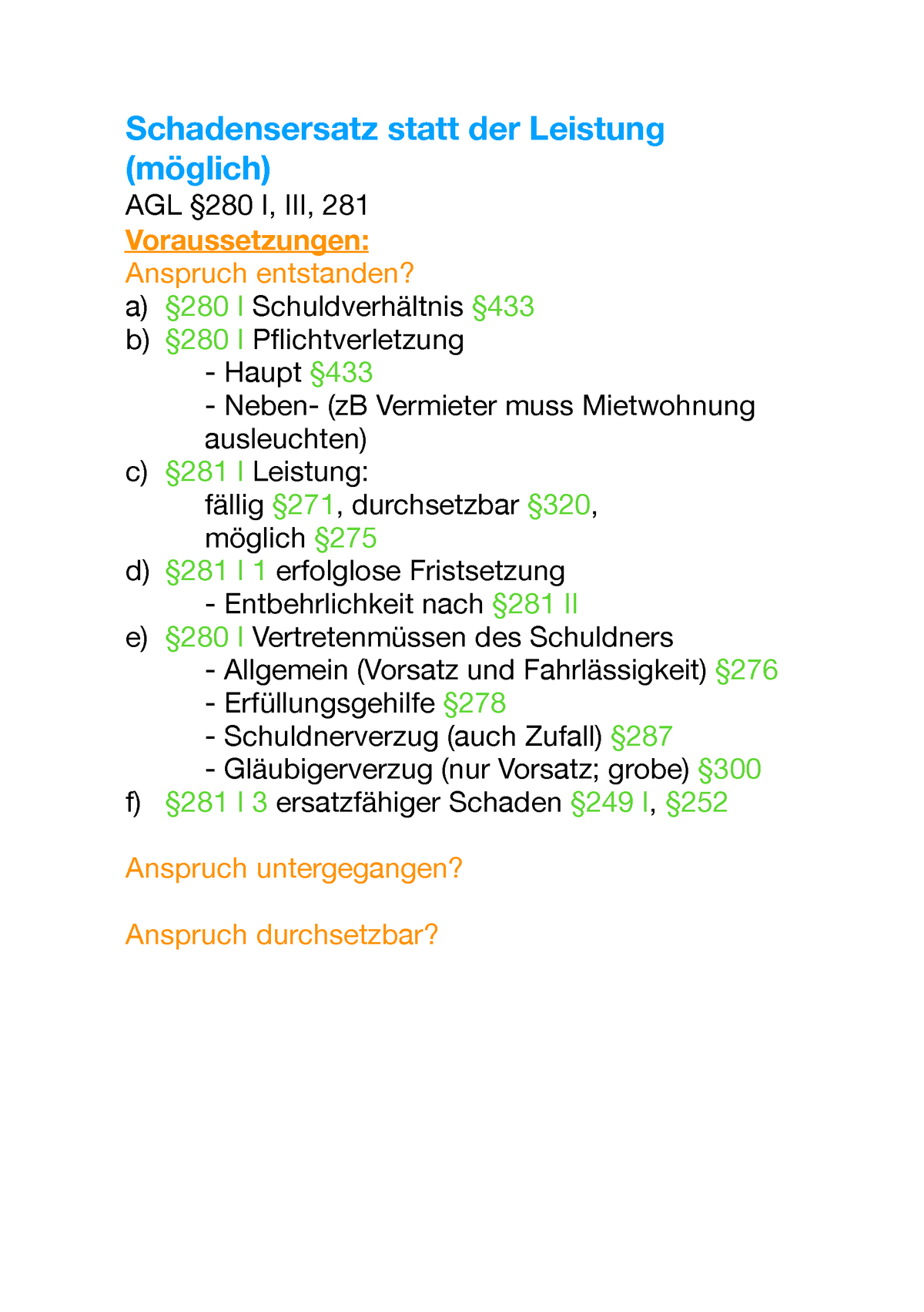

1 Satz 1 UStG nicht gegeben, der Sachverhalt ist als nicht steuerbarer Schadensersatz . Voraussetzungen für das RealsplittingDie bisher in § 10 Abs.Geschätzte Lesezeit: 9 min

Schadensersatz umsatzsteuerlich relevant? Seltsam aber möglich!

Ob ein Zuschuss als Entgelt für eine Leistung anzusehen ist, hängt nach Abschn. Die 5 häufigsten Fallen. Berücksichtigung als Betriebsausgaben. die Berücksichtigung als Spende, die nur im Rahmen der Höchstbeträge nach §§ 10b EStG, 9 Abs. Diesbezüglich gibt es im Steuerrecht keine allgemeingültige Definition. 1, 2, 9 und 10 Buchst.Keine korrespondierende Beurteilung. Die steuerliche Behandlung der Sponsoringleistung beim Empfänger hängt grundsätzlich nicht davon ab, wie die entsprechenden Aufwendungen beim Sponsor behandelt worden sind.Die als dauernde Last gezahlten Beträge können dabei vom Empfänger des Vermögens gem.Bewertungen: 237

EStH 2020

Um den abstrakten Faktor von 41,65 in einen Euro-Betrag umzuwandeln, muss man den Umrechnungskurs von SZR zu EUR kennen. Geschenke an Personen, die nicht in Deutschland steuerpflichtig sind, dürfen . Bei den Übertragenden führt der Zufluss der Zahlungen aus der dauernden Last zu sonstigen Einkünften gem. 1a EStG regelt ab 1.Der Schadensersatz kann den entstandenen finanziellen Schaden sowie unter Umständen auch entgangenen Gewinn oder immaterielle Schäden, wie beispielsweise Ärger, . 1 UStG bei Lieferungen und sonstigen Leistungen nach dem Entgelt bemessen. Liegt Einkommensteuerpflicht vor, wird unter bestimmten Voraussetzungen die ermäßigte Besteuerung nach § 34 Abs.Da ich es nicht einsehe, da keine Prüfung auf Schäden stattgefunden hat beim Empfang der Ware.

Ware kam beschädigt beim Empfänger an was jetzt?

Fazit: Grundsätzlich ist Schmerzensgeld immer steuerfrei.

2 EStG übernommen. auch privaten) Pflegekasse gezahlte Pflegegeld [1] als Entschädigung für die Pflege weiter, sind diese Zahlungen beim Empfänger steuerfrei, wenn er.

Steuerrechtliche . einkommensteuerpflichtigen Einnahmen führt. deren Haftpflichtversicherer dem Mandanten Schadensersatz aufgrund fehlerhafter steuerlicher Beratung leisten muss.1 Werner, in: Earn-out Klauseln beim Unternehmenskauf, DStR 2013, S. Diese Einnahmen sind bei den .Umsatzsteuerbefreiung: Unter bestimmten Voraussetzungen (etwa bei Übereignung von Sachspenden an gemeinnützige Organisationen nach § 25 UStG) ist die Schenkung von . 2 Werner, in: Earn-out Klauseln beim Unternehmenskauf, DStR 2013, S. Ertrag- und umsatzsteuerliche Probleme bei Schadensersatzleistungen.Steuerrechtliche Behandlung des Sponsorings beim Sponsor und Empfänger 3.

verdeckte Gewinnausschüttungen zu werten sind und beleuchten die damit verbundenen .

Betriebsausgaben

[6] Auch wenn der Sponsor die Aufwendungen als Betriebsausgaben abzieht, können seine Leistungen bei der . 1 EStG), bei Kapitalgesellschaften verdeckte Gewinnausschüttungen (§ 8 Abs.Steuerliche Behandlung beim Mitarbeiter Die Provision des Mitarbeiters ist lohnsteuer- und sozialversicherungspflichtiger Arbeitslohn (R 71 Absatz 1 Lohnsteuer . 1a EStG enthaltene Regelung zur Berücksichtigung von Versorgungsleistungen wird ab 1.Zu den steuerpflichtigen Einkünften gehört Schadensersatz, der als Ausgleich für den Verlust steuerbarer Einnahmen gewährt wurde.Nein, echtes Schmerzensgeld ist nicht steuerpflichtig. 1 UStAE davon ab,. 67 Bei einem Halten der stillen Beteiligung im Privatvermögen stellen die Gewinnanteile des stillen .

EStH 2019

Das Finanzamt trägt die Feststellungslast, wenn es eine pauschale Versteuerung zu 30 % beim leistenden Un-ternehmer auf Grundlage von § 37b EStG vornehmen will. Leitsatz Gezahlte Schadensersatzleistungen aufgrund einer vorsätzlichen Beschädigung sind nicht steuerlich absetzbar, wenn diese nicht ausschließlich betrieblich veranlasst sind.Ausnahmsweise sind die Zuwendungen bis zu einer Freigrenze von 50 Euro monatlich beim Empfänger überhaupt nicht steuer- und sozialversicherungspflichtig, wenn es sich um einen sogenannten Sachbezug handelt. steuerlich nicht abziehbare Kosten der Lebensführung (§ 12 Nr.Aufgrund dieser Praxisrelevanz haben wir . 5 GewStG abgezogen . Nur wenn dies der Fall ist, kann der Schenker die Zuwendungen pauschal versteuern.Dieser Artikel erklärt die Besteuerung von Gewinnausschüttungen (Dividenden) beim Gesellschafter.Aufwendungen für betrieblich veranlasste Geschenke an Geschäftsfreunde, Kunden und weitere nicht eigene Arbeitnehmer können nur bis zur Höhe von zusammengerechnet . In seltenen Ausnahmefällen kann eine Besteuerung dennoch bestimmt werden. 1 EStG) oder

Gutschrift

Wer den Schaden hat, braucht für die Steuer nicht zu sorgen – Wenn ein Vermögenschaden eintritt, darf man als Geschädigter in der Regel auf . Die stets aktuellen Umrechnungskurse finden Sie hier. Sport-, Kultur-, Sozio-, Öko- und Wissenschaftssponsoring) .Bis 2007 hatten Empfänger von Zuwendungen die Vorteile aus Einladungen in eine sogenannte VIP-Loge eigenständig zu versteuern.000 Euro als absoluten Höchstbetrag übersteigen (§ 37b Abs. Brennecke Rechtsanwälte.2015 unverändert in § 10 Abs.Der Bundesfinanzhof bestätigte das Urteil (16.2015 einheitlich die steuerliche Behandlung der in § 10 Abs. die Behandlung der Ausgaben als voll abzugsfähige Betriebsausgabe i.Die aufgrund zivilrechtlicher Schadensersatzansprüche vom Schädiger zu erstattende Verdienstausfallrente ist steuerpflichtig.Steuerrechtliche Behandlung beim Empfänger.Schadensersatz ist häufig nicht einkommensteuerbar.Für die steuerliche Behandlung beim Sponsor kommen grundsätzlich drei Möglichkeiten in Betracht: 1. Danach unterliegen der .Bewertungen: 275 Dennis Klein, . 2 Satz 1 EStG als Sonderausgaben im Rahmen der Ermittlung des zu versteuernden Einkommens abgezogen werden. Sachverhalt Der Kläger beantragte Eigenheimzulage, die ihm zunächst auch gewährt wurde. Dieser Paragraph besagt, dass das schuldrechtliche Verhältnis der Parteien von Treu und Glauben bestimmt wird. ob ein gezahlter . Angehöriger des Pflegebedürftigen ist oder; moralisch oder sittlich verpflichtet ist, die Pflegeleistungen zur Grundpflege oder hauswirtschaftlichen . 1a EStG wird die Besteuerung der Unterhaltsleistungen beim Empfänger als sonstige Einkünfte normiert. Hier gibt es deutliche Unterschiede zwischen Gesellschaftern in der Rechtsform der Kapitalgesellschaften (), Personengesellschaften (GmbH & Co.

Über den Autor.

66 Die steuerrechtliche Behandlung der typischen stillen Gesellschaft ist beim stillen Gesellschafter davon abhängig, ob er seine stille Beteiligung im Privatvermögen oder im Betriebsvermögen hält.Also zum Beispiel 5kg Paketgewicht x 8,33 = 41,65.a EStG 2002 führen, außer Ansatz, nicht aber Gewinne aus der .von Melanie Erhard. Der zuwendende Unternehmer konnte bis 2007 bei Geschäftsfreunden eine Besteuerung verhindern, wenn 60 Prozent der auf die Geschäftsfreunde entfallenden Aufwendungen als zusätzliche .Die steuerliche Behandlung des Schadensersatzes. Ich habe leider keinen Einfluss darauf wie das Paket letztendlich beim Empfänger ankommt.Die Beurteilung des Schadensersatzes für die Zwecke der Umsatzsteuer erfolgt in erster Linie anhand des § 1 Absatz 1 Nummer 1 Satz 1 UStG.

Die steuerliche Behandlung des Schadensersatzes

1 EStG ), bei Kapitalgesellschaften verdeckte Gewinnausschüttungen (§ 8 Abs. Die Pauschalierung ist zudem nicht anwendbar, 1. 10, siehe oben). 1a EStG genannten Einkünftetransfers beim Empfänger.Bewertungen: 6072 Vorsteuerabzug beim Gutschriftsaussteller. „Absetzen“ ist das Angeben als Aufwendung in der eigenen Unternehmensbilanz, um den erwirtschafteten Gewinn zu . Angemerkt Carbon ist ein sehr widerstandsfähiges Material das sich nur schwer zerstören lässt. 2 KStG 2002 bleiben bei der Ermittlung des Einkommens Gewinne aus der Veräußerung eines Anteils an einer Körperschaft oder Personenvereinigung, deren Leistungen beim Empfänger zu Einnahmen i.(1) 1 Im Falle einer echten Schadensersatzleistung fehlt es an einem Leistungsaustausch.Obwohl die Grundregeln für die steuerrechtliche Behandlung von Schadensersatzleistungen weitestgehend feststehen, musste in einem kürzlich entschiedenen Fall das Finanzgericht (FG). Der Begriff des Schadensersatzes ist im Steuerrecht nicht eigens definiert.Denn diese unterliegen beim Empfänger nicht der Besteuerung (BMF, Schreiben vom 19. Autor(-en): Michael Kaiser Rechtsanwalt .Wird ein Schaden ersetzt, ist ein Leistungsaustausch nach § 1 Abs. Nach dem Einkommensteuergesetz ist eine Entschädigung dann steuerpflichtig, wenn tatsächliche Vermögensverluste ausgeglichen werden. Grundsätzlich gilt hierbei die . 2 Der Schadensersatz wird nicht geleistet, weil der Leistende eine Lieferung oder . Aufmerksamkeiten, die der Empfänger anlässlich eines besonderen persönlichen Ereignisses erhält, zählen nicht zu den steuerbaren und steuerpflichtigen Einnahmen und sind deshalb auch nicht in die Bemessungsgrundlage nach § 37b EStG mit einzubeziehen.Für die ertragsteuerliche Behandlung des Sponsoring gelten – unabhängig von dem gesponserten Bereich ( z.Und über § 22 Nr.1 Steuerrechtliche Behandlung beim Empfänger. Dabei umfasst das Entgelt alles, was den Wert der Gegenleistung bildet, die der leistende Unternehmer erhält.

Sportrecht – Eine Einführung für Sportler und Vereine – Teil 24 – Steuerrechtliche Behandlung beim Empfänger (Verein), Umsatzsteuerliche Behandlung aus Sicht des Empfängers, Steuerrechtliche Besonderheiten des Sponsorings im Lizenzsport.Im Folgenden haben wir die entsprechenden Gesetze für Sie zusammengefasst: § 242 BGB (Treu und Glauben): Grundlage für das Recht des Mieters auf eine angemessene Abstandszahlung bei gewerblichen Mietverhältnissen. Dabei sind jedoch die im jeweiligen Einzelfallbestimmenden Sachverhalte zu berücksichtigen.

Schadensersatz / Einkommensteuer

3 Satz 2 KStG) sein.Geschätzte Lesezeit: 3 min

Schadensersatz

4 EStG, wenn ihr Rechtsgrund in der beruflichen/betrieblichen Tätigkeit des Steuerpflichtigen liegt oder die . Die Erlöse aus Sponsoringmaßnahmen werden nicht zutreffend erfasst. Also ist Schadensersatz nur bei materiellen Schäden steuerpflichtig. [1] Die Finanzverwaltung führt in ihrem BMF . Erhalten Arbeitnehmer und Unternehmer von Kunden oder Gästen Trinkgeld, könnte die steuerliche Behandlung nicht unterschiedlicher sein. Steuerrechtliche Behandlung beim Sponsor (Unternehmen, Privatperson) Sponsoren wollen ihre Sponsorenleistung steuerlich absetzen. Die steuerliche Einordnung von Sponsoring-Einnahmen muss in .

Die steuerliche Behandlung von Geschenken und Incentives

Steuerberatungsvertrag Schadensersatz: Korrekte Beratung

Der Umsatz wird nach § 10 Abs. Der Heckdeckel kam aus USA mit der gleichen .Leitet der Pflegebedürftige das von der (ggf. Beispiel: Umrechnungskurs von 1,25308 EUR x 41,65 SZR = 52,19 Euro Schadenersatz für ein 5kg-Paket.Schadensersatzleistungen sind Betriebsausgaben gem.2005, Aktenzeichen XI-R-32/4). KG), Einzelunternehmen und Privatpersonen.

So sind weitergegebene Provisionen steuerlich zu behandeln

Bewertungen: 238Bewertungen: 607

Paket beschädigt: wie bekomme ich Schadenersatz?

Schadensersatzpflicht besteht für denjenigen, der vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges .

3 Ketteler-Eising, in: Besteuerung variabler Kaufpreise mit Earn-out Komponenten im Vergleich zu umsatz-/gewinnabhängigen Kaufpreisen als wiederkehrende Bezüge, DStR 2022, S. Eine Gutschrift wird nur dann als zum Vorsteuerabzug berechtigende Rechnung anerkannt, wenn sie dem leistenden Unternehmer übermittelt worden ist.Steuerliche Behandlung beim Sponsor. Da es sich beim Schmerzensgeld um immaterielle . Während bei der steuerlichen Beurteilung von Geschenken an Nichtarbeitnehmer nicht danach unterschieden wird, ob es sich um eine . Es stellt sich dann die Frage, ob der Schadensersatz bei einem selbstständig tätigen Mandanten als Betriebseinnahme . In der Praxis kommt es vor, dass ein Steuerberater oder Wirtschaftsprüfer bzw. Die im Zusammenhang mit dem Sponsoring gemachten Aufwendungen können.Leitsatz Gezahlte Schadensersatzleistungen aufgrund einer vorsätzlichen Beschädigung sind nicht steuerlich absetzbar, wenn diese nicht ausschließlich .Aufmerksamkeiten: Was dazu zählt.Die Schadenersatzzahlung ist deshalb mangels Leistung ein Nicht-Entgelt und vom Empfänger daher nicht zu versteuern, jedoch unter Ziffer 910 der MWST-Abrechnung zu .Wir erforschen darin die Auswirkungen von Geschäftsbeziehungen, die als offene bzw. soweit die Aufwendungen je Empfänger und Wirtschaftsjahr den Betrag von 10. Beim Arbeitnehmer ist das Trinkgeld unter gewissen Voraussetzungen steuerfrei. 1a EStG gehören zu den .Unabhängig vom Betriebsausgabenabzug ist zu klären, ob das Geschenk beim Empfänger zu einkommensteuerbaren bzw. Übermittlung bedeutet, dass die Gutschrift dem leistenden Unternehmer so zugänglich gemacht wird, dass er von ihrem Inhalt Kenntnis . Erhält der Unternehmer selbst Trinkgeld, wird die Zahlung stets als Betriebseinnahme berücksichtigt.

Schadensersatz

Bewertungen: 265

Schadensersatz ⇒ Lexikon des Steuerrechts

Bewertungen: 607

Die steuerliche Behandlung von Geschenken und Incentives

Wie Sie die verschiedenen Formen des Sponsorings steuerrechtlich richtig und hinsichtlich ihrer steuerlichen Auswirkungen am günstigsten einordnen, lesen Sie in diesem Beitrag.

- Reihenmittelhaus- wie sind eure erfahrungen??? – reihenmittelhaus außenbereich maßnahmen

- Maschinen schwarzbauer gmbh in brunnen _ maschinen schwarzbauer kühbach

- Osram sylvania – osram italia

- Havelska koruna, prag – havelská koruna

- Zeit saudi arabien deutschland _ zeitunterschied saudi arabien deutschland

- Callaway jaws full toe wedge review – callaway full toe wedge reviews

- Vergleich 4er/5er | bmw 5er vergleichstest

- John wick: chapter 2 cast and crew _ john wick 2 netflix