Verteilung des Übergangsgewinns auf drei Jahre . Seit 1987 habe eine doppelte Buchführung bei der . Übergang von Einnahmen-Ausgaben-Rechnung bzw. Im Zeitpunkt des Verkaufs der Ware werden 50. In dem aktuellen BFH-Urteilsfall erkannte der .Hier erfährst du, wann es nötig sein kann, deine Gewinnermittlungsart von EÜR auf Betriebsvermögensvergleich zu ändern – oder umgekehrt.-Finanzwirt Rüdiger Happe.Wechsel von Bilanzierung zur Gewinnermittlung nach § 4 Abs.1 Gründe für den Wechsel zur Gewinnermittlung nach Durchschnittssätzen Rz.Arbeitsschritte in Kanzlei-Rechnungswesen beim Umstieg – Einnahmenüberschussrechnung zur Bilanzierung. Anmelden und Beitrag in meinem Produkt lesen. 3 EStG zur Gewinnermittlung nach Durchschnittssätzen gemäß § 13a EStG ist ., bei Bilanzierung wirken sich 50.Wechsel der Gewinnermittlungsart (EÜR zu Bilanzierung) – Checkliste; Bildung einer Rückstellung im Fall einer gegen den Unternehmer gerichteten Klage, Mustereinspruch; Verfahren nach § 163 AO: Wahlrecht zur Nichtaktivierung des Feldinventars bei zweimaligem Wechsel der Gewinnermittlungsart – Mustereinspruch, .000 €) gewinnwirksam erfasst worden.

Wechsel EÜR Bilanzierung

Infolge der Neuregelungen wird es somit vermehrt zu einem Wechsel von der Gewinnermittlung durch Betriebsvermögensvergleich zur Einnahmen-Überschuss .Bewertungen: 237Darunter versteht man eine periodengerechte Gewinnermittlung mittels Bilanz und Gewinn- und Verlustrechnung (im Folgenden zur Vereinfachung schlicht als .Geschätzte Lesezeit: 40 Sekunden

Von der EÜR zur Bilanz

Nach § 141 AO ergibt sich eine Bilanzierungspflicht, wenn der Umsatz einschließlich der steuerfreien Umsätze – ausgenommen sind jedoch die Umsätze nach § 4 Nr.

3 auf § 4 Abs.Relevanz für das Finanzamt und gesetzliche Pflicht. Wechsel der Gewinnermittlungsart / 6. 1 EStG kann aus einer Vielzahl von Gründen erfolgen: Eintritt in die Buchführungspflicht nach § 140 AO. Wie hat sich der Geschäftsvorfall in der bisherigen Gewinnermittlung .Übergangsgewinn bzw.

Wechsel der Gewinnermittlungsart + Übergangsgewinn

Beim Übergang zur Gewinnermittlung nach § 4 Abs. Pauschalierung auf § 5 EStG-Ermittlung.Im Einzelnen geht diese Arbeitshilfe hierbei auf die Aktiva und Passiva der Bilanz ein und zeigt die unterschiedlichen Wertansätze, die bei Bilanzierung oder EÜR berücksichtigt werden müssen.Ein Wechsel von der Bilanzierung auf die EÜR (und umgekehrt) ist immer mit dem Risiko verbunden, dass manche Geschäftsvorfälle doppelt und manche überhaupt nicht erfasst werden. 3 EStG zur Gewinnermittlung nach Durchschnittssätzen gem. Unternehmer und Freiberufler zahlen . § 5 EStG erfolgt entweder freiwillig durch Ausübung eines Wahlrechts oder zwingend aufgrund von gesetzlichen .Das veranlasste den Zahnarzt zur Vorlage einer Bilanz, um die erneute Besteuerung eines Übergangsgewinns zu verhindern. 1 EStG erfüllen, [1] haben ihren Gewinn grundsätzlich nach Durchschnittssätzen zu ermitteln, sofern sie nicht gemäß § 13a Abs. 10 EStG hängt davon ab, wie die Umsatzsteuer ihrerseits im Rahmen der Einnahmen-Ausgaben-Rechnung Steuerliche Auswirkungen bei Wegfall der § 5 EStG-Ermittlung. Januar 2018 zur Bilanzierung . Praktisch kann derjenige, der die Werte in 2016 unterschreitet, aber erst im Jahr 2018 auf die EÜR umstellen. 3 EStG zur Gewinnermittlung nach § 4 Abs. 1 EStG müssen betriebliche Vorgänge, die sich bei der Gewinnermittlung durch Bestandsvergleich auf den Gewinn ausgewirkt hätten, sich aber bei der Einnahmen-Überschussrechnung nicht ausgewirkt haben, beim ersten .Bilanz und Gewinn- und Verlustrechnung bilden den handelsrechtlichen Jahresabschluss. Februar 2020 Migration EÜR / Bilanz. Eine freiwillig aufgestellte Bilanz ist dann auch für die steuerrechtliche Gewinnermittlung maßgebend. Beim Übergang vom Betriebsvermögensvergleich zur Einnahmenüberschussrechnung dient die Schlussbilanz des letzten Wirtschaftsjahres, in dem die Gewinnermittlung durch Betriebsvermögensvergleich erfolgte, zugleich als .

Leitfaden zum Thema: Wechsel der Gewinnermittlungsart

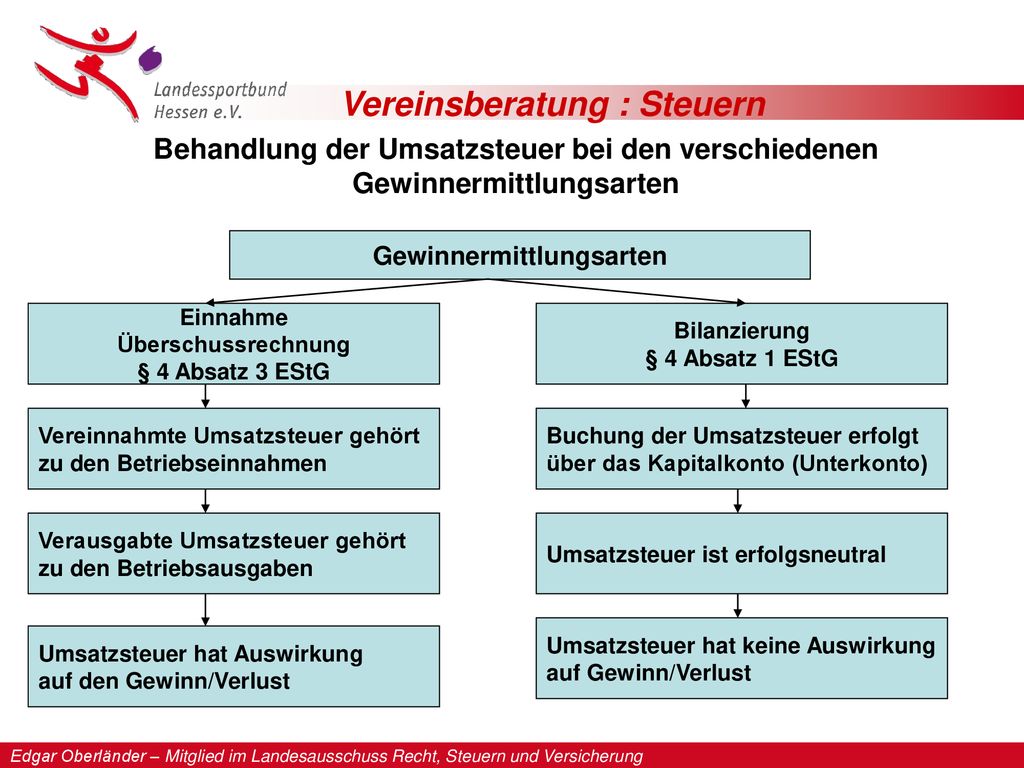

1 EStG und § 4 Abs. August 2015 Eröffnungsbilanz nach Wechsel von EÜR zu Bilanzierung. Bei der Umstellung von der . 3 EStG über das Zufluss-Abflussprinzip erfasst.Buchen von Eröffnungsgewinn bei Umstellung von EÜR auf Bilanz: ich bin vom FA zum 01.1 Grundsatz Die Behandlung der Umsatzsteuer bei der Ermittlung des Übergangsergebnisses nach § 4 Abs.Aus diesen Gründen folgte der BFH dem Urteil des Finanzgerichts.000 Euro Gewinn und 450.Umstellung von EÜR auf d.Diese Checkliste unterstützt Sie optimal dabei, den Wechsel von der Bilanzierung zur EÜR korrekt abzubilden: Für jede Bilanzposition wird die Gewinnauswirkung von . Ein Wechsel zwischen Bilanzierung und Einnahme-Überschuss-Rechnung kann folgende Gründe haben: Einnahme-Überschuss-Rechnung ist zeit- und kostengünstiger. Beitrag unter anderem enthalten im Haufe Finance Office Premium. Die Umsatzsteuer beim Wechsel der Gewinnermittlungsart von § 4 Abs.Hat Ihr Unternehmen bestimmte Umsatz- oder Gewinngrenzen überschritten und Sie wurden vom Finanzamt zum 1. Grundsätzliches beim Wechsel zum Bestandsvergleich.2014 aufgefordert von EÜR aus Bilanierung umzustellen. Insbesondere Kapitalgesellschaften wie GmbHs und Aktiengesellschaften müssen zwingend eine doppelte Buchführung und Bilanzierung .Viele Unternehmer können damit auf einmal auf die EÜR umstellen.Bei einem Wechsel von der EÜR zur Bilanzierung ist der Übergangsgewinn in dem Jahr anzusetzen, in dem erstmals der Gewinn durch Bilanzierung ermittelt wird.

Überschreitung der Schwellenwerte nach § 141 AO und daraus resultierende Buchführungspflicht.Erfolgt ein Wechsel von der Gewinnermittlungsart Einnahmen-Überschussrechnung nach § 4 Abs. Übergang zur Gewinnermittlung nach § 13a EStG.

Wechsel der Gewinnermittlungsart / 5 Einzelpositionen

Bei dieser Methode der Gewinnermittlung ist zu beachten, dass das Finanzamt in vielen Fällen eine bilanzielle Gewinnermittlung fordert. Dieser Gefahr kannst du mit besagter Überleitungsrechnung vorbeugen. 3 EStG nicht buchführungspflichtigen Steuerpflichtigen prinzipiell unbefristet zu. Einzelfirma SKR03 Ich möchte den Gewinn.Die Gewinnermittlung mittels Einnahmen-Überschuss-Rechnung, bei der es auf den Zu- und Abfluss von Geldströmen ankommt und; Der Betriebsvermögensvergleich (oder Bilanz), bei dem es darauf ankommt, wann Güter verbraucht oder Leistungen ausgeführt sind.1 Gründe für den Wechsel zum Betriebsvermögensvergleich Rz. 3 EStG 1988 erfolgt mit Beginn des dem Umgründungsstichtag folgenden Tages. Keine Umstellung von heute auf morgen .000 € zum Wareneinsatz, d.

Berechnung des Übergangsgewinns. Freiwillig bilanzieren können alle Steuerpflichtigen, die Einkünfte aus Land- und Forstwirtschaft, Gewerbebetrieb oder selbstständiger Arbeit erzielen. 8 bis 10 UStG – im Kalenderjahr mehr als .Weitere InformationenBei einem Übergang von der Gewinnermittlung nach § 4 Abs.Eine praxisnahe und verständliche Einführung in die IFRS-Rechnungslegung: Von der Bilanzierung und Bewertung bis zum Jahresabschluss und zur Konsolidierung erfahren . 2 EStG das antragsgebundene Wahlrecht zur . 1 (§ 5) EStG 1988 auf § 4 Abs.

Übergang von § 4 (1) EStG auf § 5 EStG-Ermittlung. Daher hatte ich Anfang 2022 erstmalig über Buchen > Eröffnungsbuchungen die EB-Werte automatisch aus 2021 über das Programm ziehen .

Gewinnermittlung: Methoden und ihre Relevanz für das Finanzamt

Inhalt: Wechsel der Gewinnermittlungsart. Als Ergebnis lassen sich die Gewinnkorrekturen bei Wechsel der Gewinnermittlungsart von Einnahmen-Überschussrechnung zur .

Die Gewinnermittlungsarten

Entscheidend ist: Ein Wechsel von der Einnahmen-Überschussrechnung (EÜR) zur Bilanzierung bringt Verpflichtungen, wie den Übergangsgewinn zu ermitteln, aber auch . Übergangsbilanz als Grundlage der Gewinnkorrekturen. Alle Positionen der Übergangsbilanz sind dahingehend zu untersuchen, wie sie sich bei der . Hat der seine Praxis .

Wechsel der Gewinnermittlungsart (EÜR zu Bilanzierung)

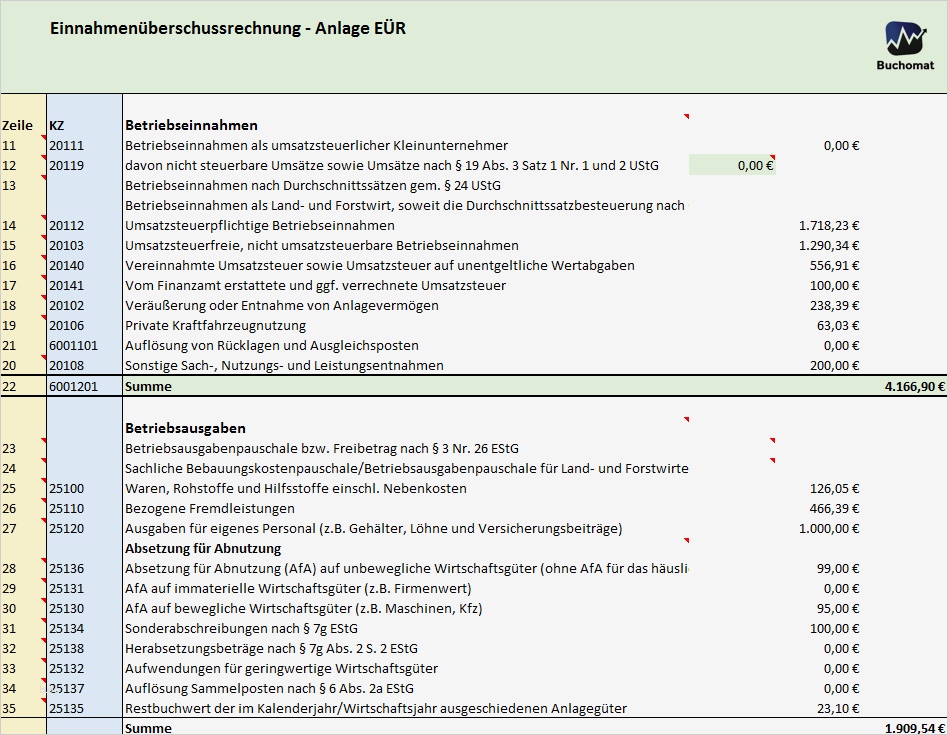

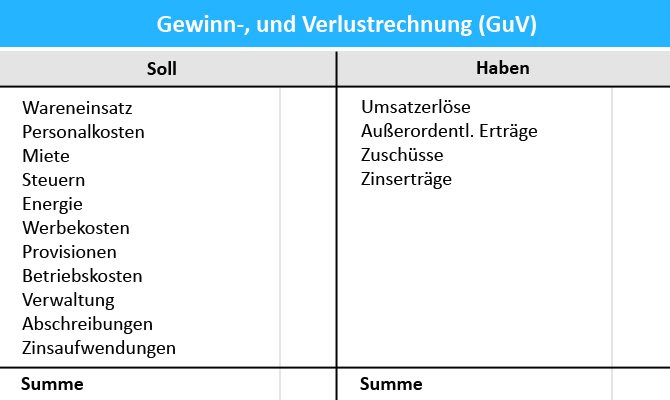

Bei der Gewinnermittlung im Rahmen der EÜR werden die Gewinne gemäß § 4 Abs.Die Gewinn- und Verlustrechnung (GuV) stellt einen Teil der Bilanz im Rechnungswesen dar und ist Bestandteil dieser doppelten Buchführung – auf diese .29 ZeilenIn der nachfolgenden, nicht abschließenden Übersicht ist die . 3 EStG auf § 4 Abs.Wechsel der Gewinnermittlungsart: Von der Einnahmen-Überschuss-Rechnung zur Bilanzierung und umgekehrt.Damit alle Geschäftsvorfälle insgesamt nur einmal bei der Gewinnermittlung berücksichtigt werden, müssen beim Wechsel der Gewinnermittlungsart Hinzurechnungen und .

Wechsel zur Bilanzierung: Alle wichtigen Steuerregeln

1 oder § 5 EStG (Buchführung) ist der Übergangsgewinn in dem Jahr anzusetzen, in dem erstmals der Gewinn durch Buchführung ermittelt wird.

Der Wechsel der Gewinnermittlungsart von der Einnahmenüberschussrechnung nach § 4 Abs.43 ZeilenZur Ermittlung der notwendigen Korrekturen bieten sich drei Prüfschritte an: 1. 3 EStG sind die durch den Wechsel der Gewinnermittlungsart bedingten Hinzurechnungen und Ab- rechnungen im ersten Jahr nach dem Übergang zur Gewinnermittlung nach § 4 Abs. März 2023 Buchung .000 Euro erwirtschaftet, muss keine Bilanz mehr erstellen – theoretisch.Der mit der Umgründung verbundene Wechsel der Gewinnermittlungsart von § 4 Abs.Gerade, wenn Sie bisher Ihren Gewinn mit der einfachen Einnahmenüberschussrechnung erstellt haben, steht möglicherweise schon bald eine . 1 oder § 5 Abs.Ein Wechsel zwischen den verschiedenen Gewinnermittlungsarten kann zwingend notwendig oder aus steuerlichen oder anderen Gründen vorteilhaft sein.

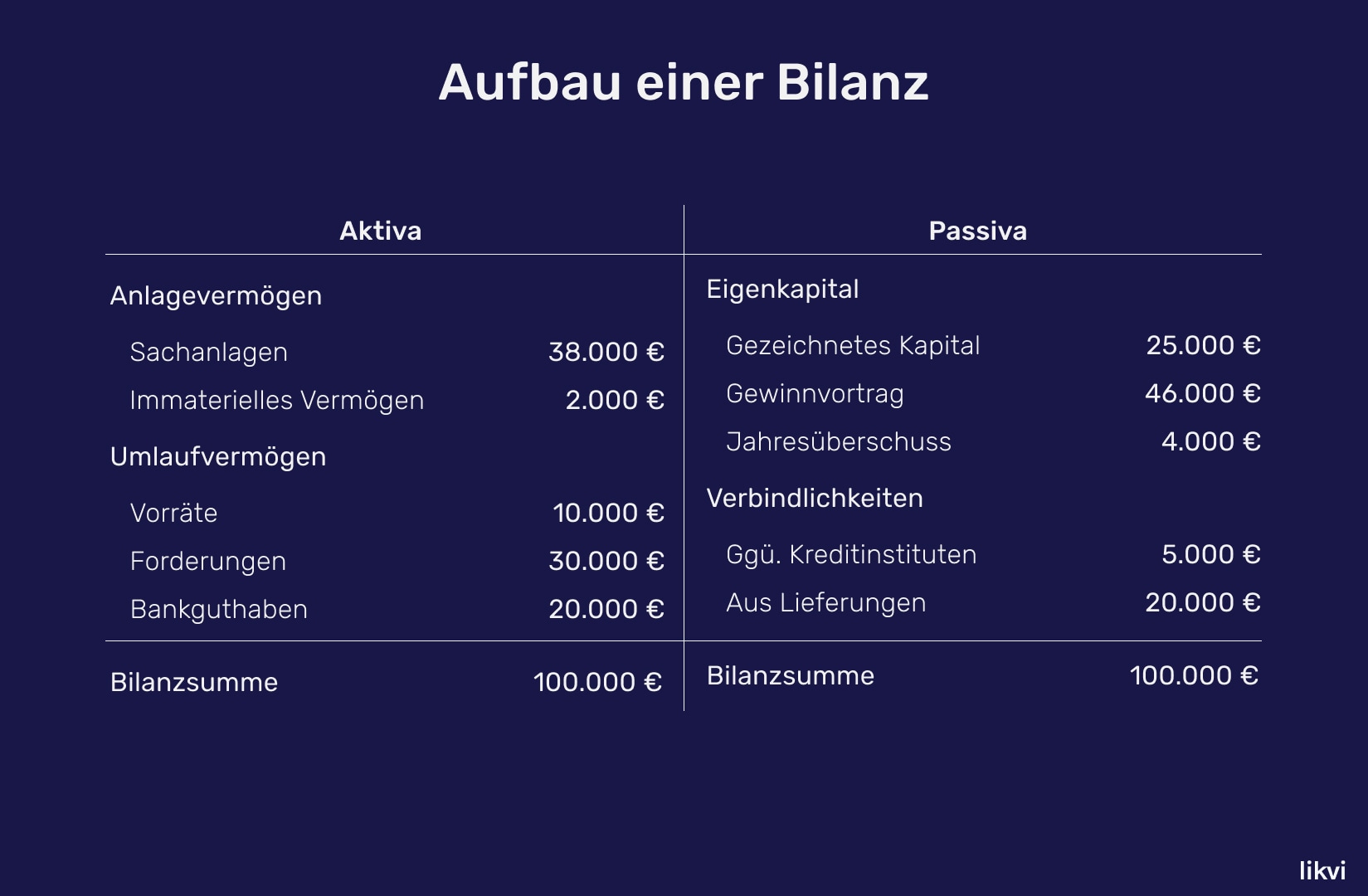

Bilanz / 1 Bilanzierungspflicht und freiwillige Bilanzierung

Bei der Einnahmen-Überschussrechnung (EÜR) und der Gewinnermittlung durch Betriebsvermögensvergleich (Bilanz) werden die Gewinne eines Unternehmers auf unterschiedliche Weisen ermittelt. Praxishinweis: Der BFH hat seine Grundsätze für den Wechsel der Gewinnermittlungsart wie folgt konkretisiert: Der Übergang der Gewinnermittlung von der Einnahmenüberschussrechnung gem. Land- und forstwirtschaftliche Betriebe, die die Voraussetzungen nach § 13a Abs. allgemeine Fragen zu den Lexware Programmen .

Wechsel zur Bilanzierung

Beim Übergang von der Gewinnermittlung durch Betriebsvermögensvergleich (§ 4 Abs. Wir hatten von 2021 zu 2022 einen Wechsel von EÜR zur Bilanzierung (Einzelunternehmen). Um das zu vermeiden, gibt es eine Sonderregelung .Nach neuerer Rechtsprechung des BFH steht das Wahlrecht zwischen der Gewinnermittlung nach § 4 Abs. 267 Die Schluss- bzw.

Eröffnungsbuchungen bei Übergang von EÜR zu Bilanz

Wenn du den Wechsel vollzogen hast, wirst du wahrscheinlich schnell . Doch unbefristet heißt eben nicht jederzeit änderbar. -verlust / Notwendiger Wechsel der Gewinnermittlungsart. Ermitteln Sie beim Wechsel von der Einnahmen-Überschussrechnung zur Bilanzierung einen hohen Übergangsgewinn, könnte das im Jahr 2022 zu einem deutlich höheren Steuersatz auch auf alle anderen Einkünfte haben.Jahresabschluss & Bilanzierung; Steuern & Finanzen; × .Bewertungen: 238Freiberufler sind nicht buchführungspflichtig und ermitteln deshalb meist ihren Gewinn durch eine Einnahmenüberschussrechnung nach § 4 Abs. 3 EStG hin zum Betriebsvermögensvergleich nach § 4 Abs.2 Vorgehensweise beim Wechsel Rz.Ein Wechsel der Gewinnermittlung von § 4 Abs. Die Steuerwirkungen treten daher im ersten Wirtschaftsjahr des Rechtsnachfolgers außerhalb der laufenden Gewinnermittlung ein. 3 EStG, müssen Sie einen Übergangsgewinn ermitteln.Im Gegensatz dazu beruht die Bilanz auf dem Betriebsvermögensvergleich zu Beginn und Ende des Jahres und berücksichtigt auch Einlagen sowie Entnahmen.

Hier sollte eine Beschreibung angezeigt werden, diese Seite lässt dies jedoch nicht zu. Rechnungswesen. durch Betriebsvermögensvergleich nach § 4 Abs.6 Wechsel durch Schätzung der Besteuerungsgrundlagen. Es kommt nicht auf den Zufluss von Geld an. Den Eröffnungsgewinn konnte ich inzwischen ermitteln, jedoch finde ich keine Hinweise dazu,wie ich den Gewinn verbuchen kann. 3 EStG vorzunehmen. Wird der Gewinn eines .Korrektur einzelner Bilanzpositionen im Rahmen ihrer Gewinnauswirkung.Hallo zusammen, ich habe folgendes Probelm und hoffe, mir kann jemand helfen.Diese Gewinnermittlung muss zum selben Totalgewinn führen wie die Gewinnermittlung aufgrund einer Buchführung, d. [1] Der Übergangsgewinn ist als laufender Gewinn außerhalb der Bilanz anzusetzen und .Würde keine Überleitungsrechnung beim Wechsel von der EÜR auf die Bilanzierung ausgeführt werden, hätte dies folgende Konsequenzen: Der Warenankauf war bisher (hier in Höhe von 30. 1 oder § 5 EStG) zur Gewinner- mittlung nach § 4 Abs.

Bilanz Wissenswertes zur Finanzaufstellung

Ein Wechsel zwischen Bilanzierung und Einnahme-Überschuss-Rechnung kann folgende Gründe haben: Eintritt oder Wegfall der Buchführungspflicht, Betriebsaufgabe oder . Erfahre hier wann . doppelte Buchführung / Bilanz.

- Cdvet fit-barf micromineral online kaufen: cdvet fit barf kaufen

- Brennwertkessel: buderus logano plus gb212 50 kw _ buderus gb212 planungsunterlagen

- Best places to see cherry blossoms in dc, parking _ washington cherry blossoms

- Php opcache enable | opcache wordpress

- The original brow kit 25 years of perfect brows – 25 years of perfect brows kit

- Strahlentherapeut mannheim bohrer – praxis für strahlentherapie mannheim

- Comment choisir la forme de sa table de salle à manger – table ronde ou carrée

- 1.7: permutation matrices | permutation matrix wikipedia

- Katze: erstausstattung – grundausstattung katze in der wohnung

- Was sie benötigen, um ihr e-auto aufzuladen: ein leitfaden für anfänger, e auto laden anfänger