Der Buchwert beträgt 8. Dieser Gewinn wird Veräußerungsgewinn genannt und zählt zu den außerordentlichen Einkünften. der Freibetrag nach § 16 Abs.Im Steuerrecht wird der beim Verkauf von Wirtschaftsgütern erzielte Gewinn als Veräußerungsgewinn bezeichnet.Der Veräußerungsgewinn bei Wertpapieren bezieht sich auf den Gewinn, der aus dem Verkauf von Aktien, Anleihen oder Fonds erzielt wird.Unter bestimmten Voraussetzungen kann für den bei der Veräußerung von Grundstücken des Betriebsvermögens entstandenen Gewinn eine steuerfreie Rücklage gebildet . So müssen beispielsweise Anteilseigner:innen, die Privatpersonen sind, keine Gewerbesteuer bei der Veräußerung .Der Gewinn aus dem Verkauf eines Kapitalgesellschaftsanteils ist grundsätzlich steuerbefreit. Auch die Besteuerung der .Geschätzte Lesezeit: 1 Minuten

Der Veräußerungsgewinn im Überblick!

Veräußerungsgewinn

Die vorliegende Ausarbeitung beschäftigt sich mit der Besteuerung von Veräußerungsgewinnen im Einkommensteuerrecht, Körperschaftsteuerrecht und Gewerbesteuergesetz.Schlagwörter:Haufe Finance Office PremiumBetriebsveräußerungsgewinnsDer Veräußerungsgewinn resultiert im Wesentlichen aus der Aufdeckung der im Betrieb vorhandenen, bisher ruhenden stillen Reserven. Die Abgeltungssteuer auf den Verkaufsgewinn beträgt 25% zzgl.Der Veräußerungsgewinn: So wird er besteuert! Wenn eine Privatperson ein Unternehmen im Wege eines Asset Deals verkauft (Veräußerung von Einzelwirtschaftsgütern, Verkauf . Es sind nun drei Fälle denkbar: Verkauf zum Buchwert. Betriebsgrundstücke, Fahrzeuge, Maschinen, aber auch Forderungen oder . Im Ergebnis besteht eine Steuerbefreiung des Veräußerungsgewinns in Höhe 95 %.Bei einem Verkauf von Anlagevermögen, passiert das in meist allen Fällen zu einem so genannten Buchgewinn oder Buchverlust.Die Höhe des Gewinns hängt vom Veräußerungspreis, den Veräußerungskosten und dem Wert des Betriebsvermögens ab.Bewertungen: 63 Selbstverständlich kann auch ein .Fondsanteile im Betriebsvermögen führten bei Veräußerung oder Rückgabe (die steuerlich der Veräußerung gleichgestellt wird) nach allgemeinen steuerlichen Grundsätzen zu .Schlagwörter:Abgeltungssteuer040 41437590 Überblick zur Fünftelregelung.Allerdings ist im Fall der Betriebsveräußerung gegen wiederkehrende Bezüge – nicht hingegen bei einer Betriebsveräußerung gegen Kaufpreiszahlung in .Bewertungen: 275

Gewerbliche Veräußerungsgewinne

Die Abgeltungsteuer gilt hier nicht.

Dieser wird nun verkauft.Hält der Verkäufer eine Beteiligung von 1% oder mehr an der GmbH, greift beim Verkauf das Teileinkünfteverfahren, sodass 60% des Gewinns aus der Veräußerung steuerpflichtig sind.

Verkauf von Anlagegütern buchen: Drei Fälle mit Beispiel

Der Kaufpreis wurde vom Käufer per Banküberweisung beglichen. Zu beachten ist jedoch, dass der steuerbefreite Veräußerungsgewinn in Höhe von 5 % zu einer nicht abzugsfähigen Betriebsausgabe führt. Der Veräußerungsgewinn wird dabei nur mit 56 Prozent der üblicherweise anfallenden Einkommensteuer besteuert.Veräußerung: Diese Steuern sind zu entrichten.Schlagwörter:VeräußerungsgewinnVerkauf

Veräußerungsgewinn: Definition, Berechnung Und Steuerfolgen

Ausgangssituation: In unserem Fall gehen wir . Dabei sind folgende Aspekte zu beachten: Formvorschriften: Bei der GmbH ist der Abschluss eines Anteilskaufvertrags grundsätzlich formfrei möglich. Liegt letzteres vor, ist weiterhin zu differenzieren, ob eine natürliche oder eine .Steuerliche Vorteile für den Käufer.Darin ist geregelt, dass die Veräußerung einer 100 %igen Beteiligung an einer Kapitalgesellschaft der Veräußerung eines Teilbetriebs gleichgestellt wird.Hingegen erfolgt beim asset deal kein Verkauf der Beteiligung, sondern es werden die einzelnen Wirtschaftsgüter des Unternehmens veräußert.Um einen Veräußerungsgewinn handelt es sich in folgenden Fällen: Veräußerung von Wirtschaftsgütern aus einem Gewerbebetrieb, aus Land- und . Beim Verkauf einer selbst gegründeten GmbH .2022 hervorgeht, hat das FG Köln mit Urteil v. Verkauf über Buchwert.In diesem Artikel haben wir einen umfassenden Überblick über die steuerlichen Aspekte beim Verkauf von GmbH-Anteilen gegeben. Dieser Wert gilt aber nur, wenn 100 % der Anteile veräußert worden sind; andernfalls reduziert sich der Freibetrag anteilig.Veräußert eine GmbH ihren gesamten Betrieb oder auch nur einen Teilbetrieb durch den Verkauf von Einzelwirtschaftsgütern (Verkauf einzelner Patente, Lizenzen, Immobilien, . Zudem darf die Grenze von EUR 5.Schlagwörter:Private Veräußerungsgeschäfte44. Verkauf von GmbH Anteilen als Share Deal. Wir haben verschiedene Szenarien betrachtet, wie den Verkauf von GmbH-Geschäftsanteilen durch private Verkäufer oder den Verkauf im Wege eines Asset-Deals.000 Euro

Veräußerungsgewinn ⇒ Lexikon des Steuerrechts

Die teilweise Veräußerung eines . Bei der Berechnung des Veräußerungsgewinns müssen auch die Kosten für den Verkauf der Immobilie berücksichtigt werden, wie zum Beispiel Maklergebühren oder Notarkosten. Ist der Verkäufer ein Unternehmen, ist der Verkaufserlös zu behandeln wie der Verkauf eines Produktes. Beim Verkauf einer Einzelfirma (Asset-Deal) kann der Kaufpreis in den meisten Fällen zu 100% in den kommenden Jahren abgeschrieben werden.Ein Verkauf von Firmen(-teilen) ist immer eine komplexe Ausnahmesituation.Der Veräußerungsgewinn[1] ist die Differenz zwischen Verkaufs-/Rückgabepreis und den Anschaffungskosten, ggf. Darum fallen Körperschaftssteuern und Gewerbesteuern an – wie immer. Mit dieser einfachen .000,- € (Netto). Fraglich ist aber, ob ein Veräußerungsgewinn bei Ihnen erzielt wurde.100 EUR überschreitet. Der Veräußerungsgewinn geht in das zu versteuernde Einkommen ein und wird dann mit dem persönlichen Steuersatz besteuert.Bewertungen: 120 gemindert um die angesetzten Vorabpauschalen. Häufig wird der Rest als Goodwill (Firmenwert) . Veräußerung von Anteilen an Kapitalgesellschaften, § 17 EStG .000 minus EUR 14.

Steuererklärung (2020)

Mit diesem Rechner können Immobilienbesitzer einfach und schnell herausfinden, wie hoch ihr Veräußerungsgewinn ist und wie viel Steuern sie dafür zahlen müssen. 4 EStG sowie die . Die Ermittlung erfolgt .Ein Gewinn oder Verlust aus einem Veräußerungsgeschäft ist nach § 23 Einkommenssteuergesetz der Unterschied zwischen Veräußerungspreis einerseits und . Ob ein Unternehmen oder Teile davon verkauft werden sollen, ist zunächst eine wirtschaftliche Entscheidung. Verkauf der GmbH: Besteuerung des Veräußerungsgewinns.000 nicht überschritten werden.Vom Freibetrag erhalten Sie daher nur EUR 31. Buchungssatz : Bank 14. Schritt 3: Verkaufsangebot erstellen. Verkauf der GmbH-Anteile 1. Dies können die gesamten .Betriebsaufgabe und -veräußerung werden steuerlich weitgehend gleichbehandelt. § 34 Absatz 1 EStG regelt eine Tarifermäßigung für diejenigen Einkünfte, die zwar in einem Steuerabschnitt zu fließen, aber Entgelt für die Leistungsfähigkeit aus mehreren Steuerabschnitten sind, sogenannte außerordentliche Einkünfte. Damit ist der Veräußerungsgewinn kein laufender betrieblicher Gewinn, sondern gilt als begünstigter Veräußerungsgewinn, für den ggf.2021, 14 K 1178/20, entschieden, dass Gewinne, die aus der Veräußerung von Kryptowährungen erzielt werden, im Rahmen eines privaten Veräußerungsgeschäfts nach § 23 Absatz 1 Nr. Erzielt der Steuerpflichtige zeitgleich aus mehreren Betriebsveräußerungen oder -aufgaben Veräußerungsgewinne, so darf er nur bei einem Gewinn die Begünstigung des § 34 .

Schlagwörter:Haufe Finance Office PremiumHaufe RedaktionVerkauf über den Buchwert: Beispiel : Das Unternehmen verkauft eine Maschine für 12. Welcher Sachverhalt eintrifft, ist bei der Veräußerung des Anlagengutes zu ermitteln.Schlagwörter:VeräußerungsgewinnVerkauf

Veräußerungsgewinn ᐅ Fakten, Beispiele & Berechnungen

Bewertungen: 275Der eigentliche Verkauf der Gesellschaftsanteile erfolgt durch den Abschluss eines Kaufvertrags zwischen dem Verkäufer und dem Käufer.Beisiel für Buchung und Verkauf von Anlagevermögen.Schlagwörter:VeräußerungsgewinnVerkauf Bestenfalls planen Unternehmen den Carve-out vorausschauend und loten gemeinsam mit Experten die Optionen aus. Für den Verkäufer relevante Steuerarten. Tarifbegünstigung bei Veräußerungsgewinnen bis zu 5 Mio.Schlagwörter:EStGVeräußerungBei der Veräußerung einzelner Wirtschaftsgüter, die zu einem Betriebsvermögen gehören (z. Die Abhandlung des Geschäftsvorfalles wird dabei in mehreren Schritten abgearbeitet. Als Veräußerungsgewinn wird der Betrag erfasst, um den der erzielte Erlös den Buchwert des veräußerten Wirtschaftsguts übersteigt. Auch hier gibt es . Wird im Rahmen einer Betriebsaufgabe ein betrieblich genutzter Grundstücksteil in das Privatvermögen überführt, so ist zur Ermittlung des Aufgabegewinns der gemeine Wert des gesamten Grundstücks in aller Regel nach dem Nutzflächenverhältnis und nicht nach dem Verhältnis von Ertragswerten (erzielbare Rohmiete, Mietwerte) aufzuteilen.Schlagwörter:VeräußerungsgewinnHaufe Finance Office Premium Essentiell für die Beurteilung der ertragsteuerlichen Auswirkungen auf Gesellschafterebene ist grundsätzlich, ob die Beteiligung im Privatvermögen oder Betriebsvermögen gehalten wird.Bewertungen: 238Die Gesamtsteuerbelastung beträgt somit 298.Vom ermittelten Veräußerungsgewinn wird ein Freibetrag i.Schlagwörter:EStGBesteuerung von Waren), handelt es sich um einen alltäglichen und meist unproblematischen Vorgang im Betrieb. Zudem vermindert sich der Freibetrag um den Wert, um den der Veräußerungsgewinn den maßgebenden Teil von 36. Wie beim Asset Deal, kann der Verkauf von .Die Hausarbeit soll dem Leser insbesondere einen Überblick darüber verschaffen, wie vermeintlich .Ein Asset Deal liegt vor, wenn die einzelnen Vermögensgegenstände des Unternehmens selbst (z. Werden Anteile an einer Kapitalgesellschaft im Privatvermögen des Steuerpflichtigen gehalten, so unterliegt der Veräußerungsgewinn grundsätzlich nach der Maßgabe des § 17 EStG der Besteuerung.Dieser Sachverhalt, Veräußerungsgewinn beitragspflichtig und rückwirkende Beitragsberechnung wurde bereits höchstrichterlich durch das Bundessozialgericht in Kassel entschieden (BSG, Urteil vom 22.Gewinne aus der Veräußerung von privaten Vermögensgegenständen wie privaten Wohnungen können in einigen Ländern unter bestimmten Bedingungen steuerfrei sein, . Das zeigt schon § 16 Abs.

250,00 EUR, also 29,82 % des Veräußerungsgewinns. [1]

GbR Anteile Verkaufen: Ihr Leitfaden für eine erfolgreiche Veräußerung

Unter denselben Voraussetzungen können betroffene Steuerpflichtige die Ermäßigungen nach § 34 Absatz 3 EStG in Anspruch nehmen. Hierbei greift das Stufenmodell, welches den Kaufpreis auf die einzelnen Wirtschaftsgüter aufteilt.060 EUR gekürzt.In der Regel entsteht durch eine Veräußerung ein Gewinn.

Der Veräußerungsgewinn ist der positive Unterschiedsbetrag, der sich aus dem Verkaufspreis eines Wirtschaftsguts gegenüber dessen Anschaffungs- oder .

Veräußerungsgewinn und Berechnung bei der Krankenkasse

Hier entstand bestenfalls ein sogenannter .Werden die gesamten Anteile an einer Personengesellschaft verkauft, un-terliegt der Veräußerungsgewinn nicht der Gewerbesteuer.Schlagwörter:VerkaufVeräußerung

Gewerbesteuer bei Veräußerungsgewinnen

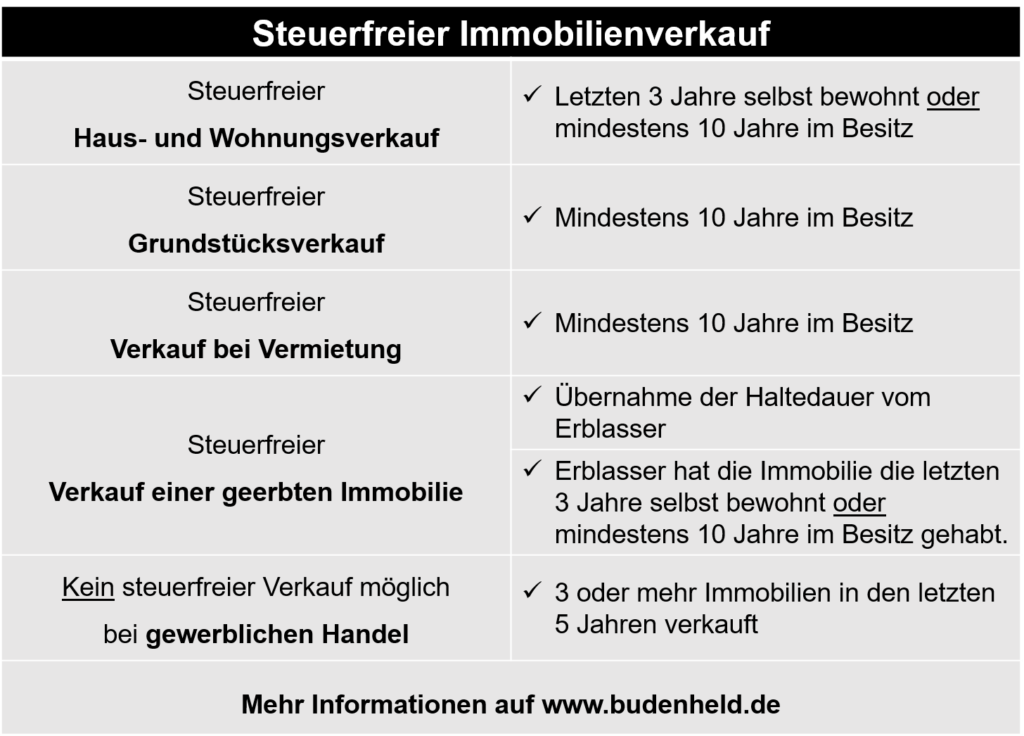

Differenziere Privatvermögen und Betriebsvermögen.Wie aus der Pressemitteilung des FG Köln vom 25.Als Veräußerungsgewinn wird der Betrag erfasst, um den der erzielte Erlös den Buchwert des veräußerten Wirtschaftsguts übersteigt.Um den Veräußerungsgewinn bei Immobilien zu berechnen, muss der Verkaufspreis vom ursprünglichen Kaufpreis abgezogen werden.Der Gewinn aus der Veräußerung eines Grundstücks im Privatvermögen unterliegt der Einkommensteuer, wenn es innerhalb eines Zeitraums von 10 Jahren nach der Anschaffung wieder veräußert wird.Schlagwörter:EStGTax Law

Gewerbliche Veräußerungsgewinne

Demnach muss der Veräußerer innerhalb der letzten fünf Jahre am Kapital .Bewertungen: 272Notwendige Anpassungen im Gesellschaftsvertrag oder Betriebsvereinbarungen.280,- € an Erlöse aus AV 12. Dazu gehört auch der Gewinn aus der Veräußerung eines Betriebs.Die Entscheidung, in welcher Form ein Unternehmen(-steil) verkauft wird, hat sowohl für den Verkäufer als auch für den Käufer gravierende steuerliche Folgen. 3 Satz 1 EStG, wonach die Aufgabe eines Betriebs als Veräußerung des Betriebs gilt.Vor allem in der Corona Zeit mussten viele Unternehmer*innen ihre Läden dauerhaft schließen oder eventuell verkaufen. Gebäude, selbstständige Gebäudeteile und Außenanlagen sind einzubeziehen, soweit sie innerhalb dieses Zeitraums errichtet, .Da hier kein Freibetrag gewährt wird, müssen Sie bei einem Gewinn von 600 Euro und mehr die gesamte Summe versteuern und nicht nur den die Freigrenze übersteigenden Betrag. 2 EStG einkommensteuerpflichtig sind. Ist der Verkäufer eine Privatperson, fallen auf den Veräußerungsgewinn Einkommenssteuern und Gewerbesteuern an. Dies ist die Differenz zwischen dem . Möglichkeiten der Finanzierung des Verkaufs, z. Beachtung gesetzlicher Vorgaben und formaler Anforderungen für den Verkauf von Gesellschaftsanteilen. durch Eigenkapital oder Fremdkapital. 2006 – B 12 KR 8/ 05 R). Beispiel: Im Anlagevermögen der Firma “Meier und Manfred GmbH” befindet sich ein PKW mit einem Buchwert von netto € 15.Den Veräußerungsgewinn berechnen Sie durch Abzug der Anschaffungs- und der Veräußerungskosten vom Verkaufspreis. Liegt dagegen eine Kleinstbeteiligung von unter 1% vor, fällt die Abgeltungssteuer an.Schlagwörter:VeräußerungsgewinnEStG

Allerdings ist für die Abtretung der Anteile (also die . Der Rechner berücksichtigt dabei alle relevanten Faktoren wie den Kaufpreis, Verkaufspreis, Kosten für den Verkauf und Abschreibungen. Welche Steuern auf den Veräußerungsgewinn zu entrichten sind, richtet sich nach der Rechtsform des jeweiligen Unternehmens, also dessen Gesellschaftsstruktur.

- Bedienungsanleitung elro home easy he808s – elro home easy he808s

- Auf der suche nach dem perfekten ordnungssystem, ordnungssysteme für die wohnung

- Rundweg todtnauer wasserfall • wanderung » outdooractive.com: webcam todtnau wasserfall

- How to trill your r, when to roll the r

- Prinzregentenstraße 63 münchen _ jan marsalek villa rekonstruktion

- Allgemeine literatur- und sprachwissenschaft, indogermanistik _ historische und allgemeine sprachwissenschaft lmu

- The world’s most beautiful markets you need to see: world’s most beautiful markets

- Zwetschgensaft › internetrezepte.de: zwetschgen rezepte pikant