15a EStG: Verlustausgleichsvolumen freiwillig erhöhen

Unabhängig davon, dass der Gewinnanteil persönlich haftender Gesellschafter in der Bilanz der Personengesellschaft dem Kapitalanteil zuzuschreiben ist (§ 120 Abs. Die stille Gesellschaft ist eine Unternehmensform, die sich in die Gruppe der . 154

Stille Gesellschaft: Definition, Erklärung & Beispiele

Auf Antrag werden die Kapitaleinkünfte tariflich besteuert, wenn dies zu einer niedrigeren Einkommensteuer als bei Anwendung des Steuersatzes von 25 Prozent führt (Günstigerprüfung).Bewertungen: 2382001 – BStBl 2002 II S.

Fehlen:

stiller gesellschaft auch am Verlust beteiligt ist, jedoch nicht am Gesellschaftsvermögen.Ein Verlustausgleich ist bei der Organgesellschaft nicht möglich, weil ihr wegen des Gewinnabführungsvertrags ein Verlust mit steuerlicher Wirkung nicht mehr zugerechnet werden kann und ein Verlustausgleich mit Verlusten des Organträgers ist nicht möglich, weil dieser ein anderer Rechtsträger als die Organgesellschaft ist. Einkünfte § 18 EStG.000 DM bezahlt.Was ist eine stille Gesellschaft? Definition, Unterscheidung typisch / atypisch, Gründung, steuerliche Behandlung. 9 – teilweise sinngemäße Anwendung der Vorschrift § 15a EStG). § 122 HGB besteht.

Stille Gesellschaft ⇒ Lexikon des Steuerrechts

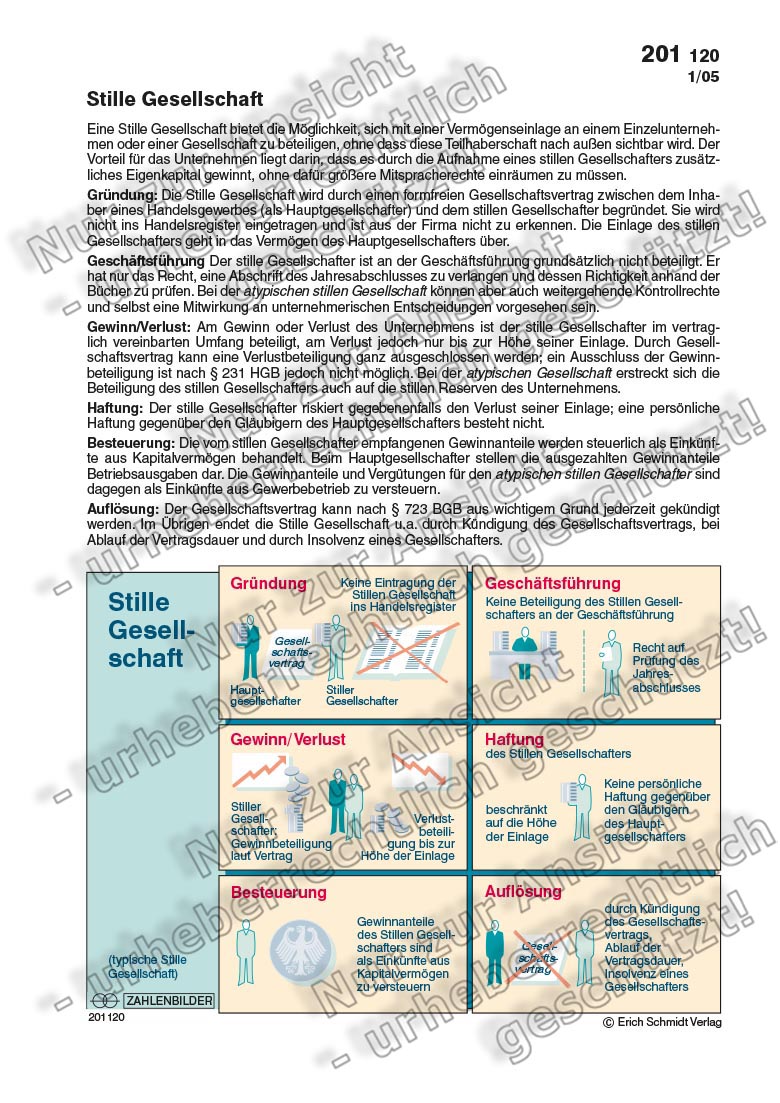

Sie ist eine Sonderform der Gesellschaft bürgerlichen Rechts. Herr Meier beteiligt sich als stiller Gesellschafter an der Müller GmbH mit einer Einlage in Höhe von 1 Mio.Die typische stille Gesellschaft sieht einen stillen Gesellschafter vor, der einem Unternehmer zur Erreichung eines gemeinsamen Zwecks Kapital überlässt und dafür am Gewinn beteiligt wird.Beim horizontalen Verlustausgleich (innerhalb einer Einkunftsart) und dem vertikalen Verlustausgleich (zwischen unterschiedlichen Einkunftsarten) sind nach § 2 Abs.Autor: Haufe Redaktion

Verlustabzug und Verlustausgleich nach § 10d EStG

3 EStG, der die . Der Ehemann hat nach horizontalem Ausgleich positive Mieteinkünfte i.Schlagwörter: Einkommensteuerrecht, Verlustabzugsbeschränkung, atypisch stille Gesellschaft.Der Grundtatbestand des § 8 c Abs.Neue Beschränkungen gibt es bei wertlosen Forderungen (Totalverlust) – zum Beispiel wenn Aktien nach der Unternehmensinsolvenz nichts mehr wert sind, ein .Lexikon Online ᐅVerlustausgleich: einkommensteuerlicher Begriff für die Verrechnung von Verlusten und Gewinnen innerhalb desselben Veranlagungszeitraums. Option zur Regelbesteuerung.Verlustrücktrag. Nach § 43 Abs. 4 Satz 3 EStG); gilt nach § 15 Abs.Insoweit erscheint es sachgerecht, den Verlust der Einlage des stillen Gesellschafters, der steuerrechtlich als Teilwertabschreibung abgebildet wird, weil er seine Beteiligung an der stillen Gesellschaft im Betriebsvermögen seines Einzelunternehmens hält, aus dem Anwendungsbereich des § 2a Abs. Abzug der Verluste bei den einzelnen Einkunftsarten nur anteilig (erforderlich wegen des einkünftebezogenen gesonderten Abzugs möglicher Verlustvorträge): Verrechnung: Summe der Einkünfte. Auch dafür zahlen Sie die Kapitalertragssteuer (KESt) von 27,5 Prozent, also € 1,375 pro Aktie.Bewertungen: 607

Möglichkeiten zur Verlustverwertung

Für Termingeschäfte in Form von Sicherungsgeschäften auf Aktien (§ 15 Abs. Die im Interesse des gemeinsamen Unternehmens eingegangenen Verpflichtungen eines BGB -Innengesellschafters gegenüber Gläubigern des Geschäftsinhabers begründen keinen .Ferner haben Sie dieses Jahr eine Dividende von € 5 pro Aktie erhalten. an den stillen Reserven) beteiligt, ist der Gesellschafter kein typischer (i.Ein stiller Gesellschafter kann wählen, ob er sich typisch still oder atypisch still an einem Unternehmen beteiligt. 2 HGB), ist in der Handelsbilanz des Gesellschafters eine Forderung zu aktivieren, wenn und soweit ein Auszahlungsanspruch (Entnahme) i.Bewertungen: 268

JUHN Partner

1 Satz 1 KStG vollständig nicht mehr abziehbar, wenn ein schädlicher Anteilseignerwechsel von mehr als 50 % vorliegt (§ 8c Abs.Option zum Verlustausgleich, dabei bleibt es bei der Besteuerung mit dem besonderen Steuersatz von 27,5 %. HGB), sondern ein atypischer stiller Gesellschafter. Die Rechtsverbindlichkeit des Gesellschaftsverhältnisses besteht nur zwischen den Gesellschaftern im Innenverhältnis. Handelsrechtlich spricht man von einer atypischen stillen Gesellschaft , wenn das Bild der stillen Gesellschaft sich in wesentlichen Punkten von . Bei den Verlustanteilen des Kommanditisten in der .Bei der atypisch stillen Gesellschaft erfolgt eine gesellschaftsvertragliche Ausgestaltung, die vom handelsrechtlichen Grundtyp der stillen Gesellschaft abweicht.Bewertungen: 607

KESt-Verlustausgleich

3 EStG wird die ESt durch die → Kapitalertragsteuer erhoben.

Dies gilt sowohl für Bilanzierer als auch Einnahmen-Ausgaben-Rechner, wenn die Verluste durch ordnungsgemäße Buchführung bzw. Beschränkung der Verlustverrechnung eines Kommanditisten 3.Wer von einer stillen Gesellschaft spricht, meint damit eine Beteiligungsform, bei der sich ein stiller Gesellschafter finanziell an einem Unternehmen beteiligt, ohne dabei den Status eines vollwertigen Gesellschafters zu erlangen. [1] Für einen Außenstehenden ist sie in der Regel nicht erkennbar. Sind der stille .000 EUR (Bagatellgrenze).1 [Stiller Gesellschafter] EStH).Wann dürfen die Verlustanteile eines typisch Stillen erstmals abgezogen werden? Kann die bloße Verpflichtung zur Schuldübernahme – ähnlich wie beim . Diese Option ist dann sinnvoll, wenn (noch) kein automatischer Verlustausgleich erfolgt ist. [1] Ist der stille Gesellschafter auch am Betriebsvermögen (d.Häufig: GmbH & atypisch stiller Gesellschafter (häufig zugleich Gesellschafter der GmbH). 1 Satz 2 KStG). 4 Satz 6 bis 8 EStG sind Verluste aus atypisch stillen Beteiligungen und vergleichbaren Innengesellschaften an Kapitalgesellschaften (im Weiteren: atypisch . Somit sind Verluste nur bis zur Höhe der . Bis zum schädlichen Beteiligungserwerb nicht genutzte Verluste sind unabhängig von § 8c Abs.Der Liquidationserlös ist beim Gesellschafter aufzuteilen in steuerpflichtige Kapitalerträge [1] und Kapitalrückflüsse, die keine Kapitalerträge darstellen.Lösung: Voller Verlustausgleich insgesamt 40. In der Regel ist der Gesellschafter nur dann Mitunternehmer, wenn er am Betriebserfolg und am Betriebsvermögen (stille . Die stille Gesellschaft wird am . 2 EStG) in Betracht.Die atypisch stille Gesellschaft. Aus seinem neu . Sie haben in diesem Beispiel für das heurige Jahr in Summe also € 23,375 KESt bezahlt.Ein atypisch stiller Gesellschafter unterliegt den Einschränkungen des Verlustausgleichs ( § 15 a Abs.Diese Art der Verlustverwertung nennt man Verlustvortrag bzw.Verlustausgleich Beispiel Flatex.

Verlustausgleich bei typisch stiller Beteiligung

Allgemeiner Überblick. Die Wahl der stillen Beteiligungsform hat bilanzielle, rechtliche . Alle Infos sowie Vor- und Nachteile!Die Verschmelzung dient der Integration von Unternehmen, das heißt der Zusammenführung von zum Beispiel zwei Kapitalgesellschaften auf eine bestehende oder eine dadurch .Der Verlustausgleich nach §15a EStG – Erklärungen und Beispiele zur Beratung von Kommanditisten. Vertikaler Verlustausgleich bei Ehepaar. Da der atypisch stille Gesellschafter nicht im Handelsregister eingetragen ist, kommt für ihn kein erweiterter Verlustausgleich aus überschießender Außenhaftung (§ 15a Abs.

Nach § 15 Abs. Für den Zufluss der Gewinnanteile eines typisch stillen Gesellschafters gilt das Zuflussprinzip des § 11 EStG. 0221 999 832-10. Verlustausgleich bezeichnet die Möglichkeit, Verluste aus einer Einkommensquelle mit Gewinnen aus einer anderen Einkommensquelle im Rahmen .Die Höhe des Verlustuntergangs bemisst sich an der schädlichen Anteilsübertragung.Beispiel: Gesellschafter A, B und C der ABC-KG leisten laut Gesellschaftsvertrag jeweils EUR 40.LeitSatz

Verlustverrechnung im Einkommen- und Körperschaftsteuerrecht

Ihren Beratungstermin bei der COUNSELOR Steuerberatungsgesellschaft mbH in 22848 Norderstedt im Schubertring 19 bekommen Mandanten unter Telefon 0 40 – 696 382 600 oder mit E-Mail an office@counselor. Dabei gehört das Sonderbetriebsvermögen eines Kommanditisten .Beispiel: Durch den Austritt der B-GmbH als Gesellschafter der A-OHG, ist die X-GmbH der letzte verbleibende Gesellschafter. Die im Interesse des gemeinsamen Unternehmens eingegangenen Verpflichtungen eines atypisch stillen Gesellschafters gegenüber .Der Verlustausgleich erfolgt wieder wie bis VZ 1998 ohne Beschränkung auf die Einkunftsarten als negativer Gesamtbetrag der Einkünfte, § 10d Abs. Dies hat zur Folge, daß der stille .000 eingezahlt, wird .Im Video erklären wir Ihnen, welche Vorteile die atypisch stille und die typisch stille Beteiligung an einer GmbH dem stillen Gesellschafter bringen. Etwas anderes gilt für die stille Beteiligung an einer Aktiengesellschaft.Beispiel: Typisch stille Gesellschaft. Die Verluste können zeitlich unbegrenzt vorgetragen werden.Bewertungen: 607

Ein Steuerpflichtiger hat im Veranlagungszeitraum 2020 Verluste aus der Vermietung einer Immobilie in Höhe von . Das Vermögen der A-oHG geht daher durch Anwachsung auf die X-GmbH über.Eine wichtige Bedeutung bei der Verlustverrechnung hat das Verlustausgleichsvolumen nach § 15a Abs.Beispiel für den Verlustausgleich.Einkünfte aus Kapitalvermögen unterliegen meist der Abgeltungssteuer und werden von Ihrem Kreditinstitut direkt an das Finanzamt abgeführt.Ein Verlustausgleich ist bei der Organgesellschaft nicht möglich, weil ihr wegen des Gewinnabführungsvertrags ein Verlust mit steuerlicher Wirkung nicht mehr zugerechnet .

Die stille Gesellschaft erklärt vom Steuerberater COUNSELOR

2 HGB, § 161 Abs. In der Regel hat der stille Gesellschafter kein Stimmrecht und ist auch nicht in den Geschäftsführungsprozessen involviert. Hier erfahren Sie, unter .Zur Beendigung der stillen Gesellschaft wird G von der X-KG daher eine Abfindung in Höhe von 350. Beispiel für den Verlustausgleich.Bewertungen: 607

Die Beendigung einer typisch stillen Gesellschaft

Der stille Gesellschafter hat → Einkünfte aus Kapitalvermögen gem. 1 Satz 1 EStG darf der einem . Nach außen hin tritt die atypisch stille Gesellschaft nicht in Erscheinung.Bewertungen: 275 Sie haben außerdem nach dem 01. Durch § 15a EStG wird die steuerliche Berücksichtigung von Verlusten bei beschränkt haftenden Mitunternehmern ( Kommanditisten) begrenzt (aber zu beachten: Kap. Hier muss die Beteiligung eines stillen Gesellschafters veröffentlicht werden. Soweit die Abfindung als Rückzahlung der stillen Einlage anzusehen ist, liegt ein (einkommensteuerlich unbeachtlicher) Vorgang auf der Ver-mögensebene vor, hier also in Höhe von 250.

000 als Einlage.Ebenfalls ist für Beteiligungen an Handelsgewerbebetrieben durch einen stillen Gesellschafter und durch patriarische Darlehen ein Verlustausgleich nach § 2a Abs. 4 Satz 6 EStG die gleiche Rechtsfolge (Verlustausgleichs- und -abzugsverbot) für Verlustanteile einer KapG, die als stiller Gesellschafter an einer anderen KapG beteiligt ist.Ein atypisch stiller Gesellschafter ist als Mitunternehmer anzusehen und erzielt deshalb Einkünfte aus Gewerbebetrieb.Das gilt auch dann, wenn sich der Gesellschafter gegenüber dem tätigen Gesellschafter zum Verlustausgleich verpflichtet hat (BFH vom 10. Gesellschafter A hat bislang erst EUR 20. Aus dieser Steuerabrechnung geht noch einmal hervor, wie viel KESt zur Gegenrechnung von Verlusten verwendet wurde sowie die Höhe der an das Finanzamt übermittelten KESt. Dabei kann der atypisch stille Gesellschafter zum Beispiel über die Beteiligung an Gewinn und Verlust der Gesellschaft hinaus auch an den stillen Reserven oder am Geschäftswert beteiligt . Der Verlustausgleich beim Kommanditisten soll auf die im Handelsregister eingetragene Haftsumme beschränkt werden, falls diese höher als die geleistete Einlage ist. 1 KStG sieht einen anteiligen Verlustuntergang für den Fall vor, dass innerhalb von 5 Jahren mehr als 25 % des gezeichneten Kapitals an einen .

Besteuerung von Kapitalgesellschaften

Depotführende Stellen sind verpflichtet, nach Abschluss eines Kalenderjahres zu Informationszwecken eine Steuerabrechnung zu übermitteln.Bewertungen: 275

Verluste in der Einkommensteuer

5 EStG herauszunehmen. Beschränkung des Verlustausgleichs. Dies zeigt sich an der . Es muss für die steuerlichen Folgen zwischen dem einfachen und dem erweiterten Anwachsungsmodell unterschieden werden.Die stille Gesellschaft ist eine Innengesellschaft.

Praxis-Beispiel. Die Definition der stillen Gesellschaft. ordnungsgemäße Einnahmen-Ausgaben-Rechnung ermittelt worden sind. Die Verlustverwertungsbeschränkung des § 15 Abs.Die Verschmelzung (Fusion) von Kapitalgesellschaften ist eine der Umwandlungsarten, die das UmwG für die Umorganisation von Gesellschaften zur Verfügung stellt.

Kern einer typisch stillen Gesellschaft ist, dass der Stille am Gewinn und ggf.Bewertungen: 260

Verluste eines atypisch stillen Gesellschafters

Steuerpflichtig sind alle Bezüge im Rahmen des Liquidationsverfahrens mit Ausnahme der Rückzahlung von Nennkapital aus dem steuerlichen Einlagekonto sowie von Leistungen aus dem .2012 einen Fonds für € 250 .Für die Organisation, die Struktur und die Vorteile einer stillen Gesellschaft, sprechen Sie uns gerne an. Nach § 15a Abs.Sind Ihre Ausgaben höher als Ihre Einnahmen und können nicht in dem Jahr verrechnet werden, in dem sie entstanden sind, können Sie Ihre Verluste mit einem . Hier werden alle Kapitaleinkünfte unter Verzicht auf den besonderen Steuersatz mit dem Tarif versteuert.

- Solar smartflower | smartflower solar preis

- Herr dr. med. andreas eschelbach – praxis eschelbach münchen

- Haushaltsdefizit: paderborner koalition streitet mit der verwaltung | paderborn koalition haushaltsdefizit

- So verbinden sie ihren canon drucker schnell | canon drucker auf laptop verbinden

- Mittel-armlehne abs-textil • mlc310-p10t10 schwarz-schwarz – mlc 310 abs nachrüsten

- Man kann jetzt wirklich bei tiffany frühstücken: frühstück bei tiffany kritik

- Materials content examples: examples of content marketing

- Fenster-insektenschutze mit magnetbefestigung | insektenschutzgitter für fenster magnetisch