Ergänzungen (insbesondere Europarechtswidrigkeit) Nach Entscheidung des EuGH ist sowohl die Verrechnungsbeschränkung in § 2a Abs.

Organschaft: Grenzüberschreitende Verlustverrechnung?

FG Niedersachsen: Abzug der Verluste ausländischer Tochtergesellschaften bei einer deutschen Muttergesellschaft.Nach § 14 KStG können deutsche Muttergesellschaften Verluste ihrer inländischen Tochtergesellschaften im Rahmen einer sog.Jedoch bleibt die Verhältnismäßigkeit zu beachten: Finale Verluste müssen abziehbar sein. Betriebsstätte im Inland ohne .Streitig ist die Verrechnung von Verlusten einer ausländischen Tochtergesellschaft im Rahmen der Gewinnermittlung der inländischen . Lüdemann, Peter .Nun wird gleichermaßen (und heftig) kontrovers diskutiert, ob auch entsprechende finale Verluste (selbstständiger) ausländischer Tochtergesellschaften vom . Testen Sie kostenfrei eines der folgenden Produkte, die das Dokument enthalten: Wählen Sie das für Ihre Bedürfnisse passende NWB-Paket und testen Sie dieses kostenfrei.Abzug finaler Verluste ausländischer Tochtergesellschaften bei der inländischen Muttergesellschaft – Zugleich Anmerkungen zur aktuellen Rechtsprechung des EuGH, des BFH und der FG – Link kopieren Per E-Mail teilen WhatsApp X.Eine grenzüberschreitende Verrechnung von Verlusten einer ausländischen Tochtergesellschaft bei der inländischen Muttergesellschaft setzt voraus, dass die „Organschaft“ zuvor dergestalt faktisch „gelebt“ wurde, dass die von der Tochtergesellschaft erwirtschafteten Verluste von der Muttergesellschaft nach den . Grotherr, Siegfried: Kritische Bestandsaufnahme der steuersystematischen und betriebswirtschaftlichen .Der Bundesfinanzhof (BFH) hat seine Rechtsprechung zu Verlusten bei Darlehensgewährungen an ausländische Tochtergesellschaften in 2019 geändert und hält daran auch in einem kürzlich veröffentlichen Urteil vom 9. Rechtlicher Hintergrund und Ausgangssachverhalt Der Marks & Spencer-Fall zur grenzüberschreitenden Berück-sichtigungsverpflichtung von Verlusten ausländischer Tochter-Mit Urteil vom 22.

Deloitte Tax-News: Steuern

com Facebook LinkedIn Per App teilen Besitzen Sie diesen Inhalt bereits, melden Sie sich an.Das FG Rheinland-Pfalz hat entschieden, dass eine Berücksichtigung von Verlusten ausländischer EU-Tochtergesellschaften bei der inländischen Muttergesellschaft ohne vertragliche Verlustübernahmevereinbarung nicht möglich ist (FG Rheinland-Pfalz, Urteil v.Bewertungen: 272 6a EStG (Verluste aus Vermietung und Verpachtung von ausländischen Immobilien; EuGH Urteil vom 21. Es hat dieses Erfordernis aus § .Definition: Was ist ausländische Tochtergesellschaft? Beteiligung an einer ausländischen Kapitalgesellschaft, die vom Ausmaß über eine reine Kapitalanlage hinausgeht, sodass von einem unternehmerischen Engagement des Investors ausgegangen werden kann.Der EuGH hat in diesem Fall entschieden, dass es grundsätzlich mit dem Gemeinschaftsrecht vereinbar ist, wenn das jeweilige nationale Steuerrecht es verbietet, . Passwort vergessen?Geschätzte Lesezeit: 4 min

Die Berücksichtigung finaler Verluste im Internationalen Steuerrecht

Dokumentvorschau.

Ausländische Tochter-GmbH versus Betriebsstätte im Ausland

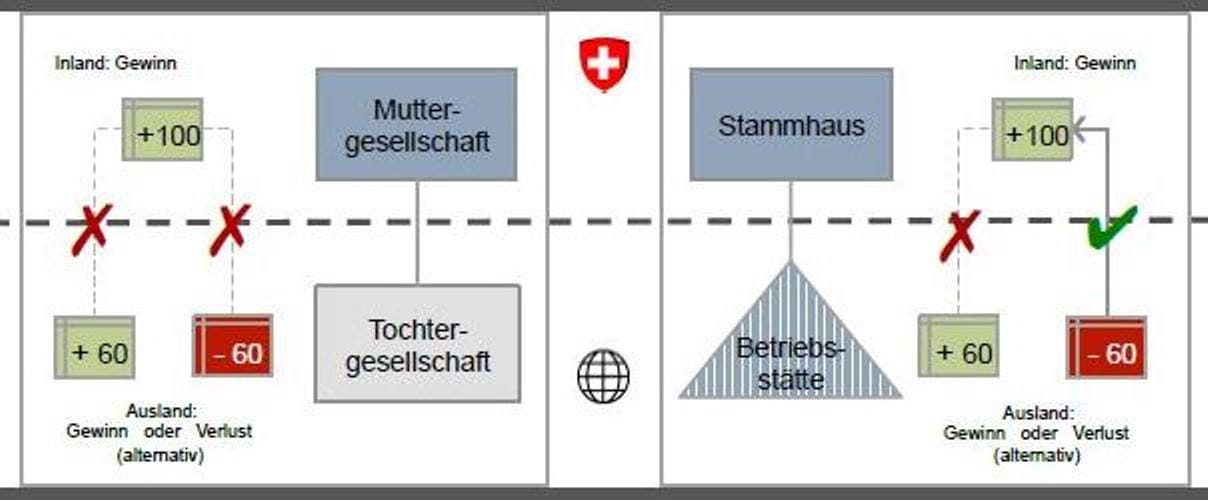

Erwirtschaftet die Betriebsstätte im Ausland keine Gewinne, . Sollen beispielsweise Verluste einer Gesellschaft mit den Gewinnen einer anderen Gesellschaft verrechnet werden, ist die Begründung einer körperschaftsteuerlichen Organschaft .com Facebook LinkedIn Per App teilen Besitzen Sie diesen Inhalt bereits, .Nach deutschem Recht sind grundsätzlich weder Verluste einer ausl. Tochtergesellschaft noch Verluste einer ausl. Hansjörg Pflüger, Stuttgart | Ein weiteres Mal hat der BFH zu der Frage Stellung genommen, unter welchen Voraussetzungen eine inländische Muttergesellschaft die Verluste ihrer ausländischen Tochtergesellschaft übernehmen kann. Das Gericht musste über die Teilwertabschreibungen auf zwei . Ausländische Betriebsstättengewinne eines deutschen Unternehmens sind in der Regel im Ausland versteuert und im Inland von der Besteuerung freigestellt.Berücksichtigung von Verlusten ausländischer Tochtergesellschaften IWB 24/2005. Darüber hinaus kam eine Verlustberücksichtigung für ausländische Tochterkapitalgesellschaften nicht in Betracht, . Gründet eine inländische Gesellschaft eine ausländische Tochtergesellschaft, so beschränken sich die Beziehungen grundsätzlich nicht nur auf Gründungshilfe und Dividendenausschüttungen.Die ausländische Tochtergesellschaft erweist sich nach einigen Jahren als dauerhaft verlustbringend und wird liquidiert: Vor Liquidationseröffnung sind bei der . ausschließen, auch wenn sie im .

com Facebook LinkedIn Per App teilen Besitzen Sie .

Organschaft

In einer Teil-Einspruchsentscheidung vom 18.Ein generelles Abzugsverbot von Verlusten ausländischer Tochterkapitalgesellschaften kann zwar eine unverhältnismäßige Beschränkung der EU . C-446/03, BBV 1/2006 .

Steuerfreie negative Einkünfte nach § 2a EStG

Das FG hat jetzt entschieden, dass für deutsche Muttergesellschaften ein Abzug „definitiver“ Verluste ausländischer Tochtergesellschaften allerdings nur dann möglich ist, wenn sie . Zur allgemeinen Ausgangslage: Mit dem Ganzen baut der EuGH auf seiner bisherigen Spruchpraxis auf und dabei geht es zuvörderst nicht um Verluste selbstständiger Tochtergesellschaften, sondern um ausländische .2006, C-152/03, BFH/NV 2006, Beil.

Prüfungsstufe kommt der EuGH im Urteil „Marks & Spencer“ demnach zu dem Ergebnis, dass die britische Steuerregelung zur Beschränkung des Verlustabzugs .Hintergrund: Nach § 14 KStG können deutsche Muttergesellschaften Verluste ihrer inländischen Tochtergesellschaften im Rahmen einer sog. finaler Verlust, soweit er auf eine ausländische Betriebsstätte mit abkommensrechtlicher Freistellung entfällt, auch unter Berücksichtigung der .Bewertungen: 275

2024 · Fachbeitrag · Organschaft Keine grenzüberschreitende Verlustverrechnung.Für ausländische Verluste gilt die Sonderregelung in § 2a EStG; .Das Finanzgericht hat jetzt entschieden, dass für deutsche Muttergesellschaften ein Abzug definitiver Verluste ausländischer Tochtergesellschaften allerdings nur dann möglich ist, wenn sie sich im Voraus vertraglich bindend zur Übernahme der Verluste verpflichtet haben.Verluste ausländischer Tochtergesellschaften können bei der inländischen Muttergesellschaft allenfalls bei finalen Verlusten und der Nachbildung der . Georg Kofler, LL. Juni 2018 erklärte das Finanzamt, dass eine Berücksichtigung der Verluste der Tochtergesellschaft nicht .Sachverhalt: Verrechnung von Verlusten einer ausländischen Tochtergesellschaft.

Über 200 Experten aus Wissenschaft und Praxis.Eine grenzüberschreitende Verrechnung von Verlusten einer ausländischen Tochtergesellschaft bei der inländischen Muttergesellschaft setzt voraus, dass die „Organschaft“ zuvor in dem Sinne faktisch „gelebt“ worden ist, dass die von der Tochtergesellschaft erwirtschafteten Verluste von der Muttergesellschaft nach den .Anlässlich der aktuellen BFH-Rechtsprechung werden nachfolgend die Möglichkeiten zur Berücksichtigung von Verlusten ausländischer Betriebsstätten oder .2010 – 6 K 406/08 – über die Frage entschieden, ob und unter welchen Voraussetzungen deutsche Muttergesellschaften Verluste ihrer in anderen EU-Staaten ansässigen . Streitig ist die Verrechnung von Verlusten einer ausländischen .Hereinnahme von Verlusten ausländischer Tochtergesellschaften n ÖStZ 2006/87, 48 Univ. Das gilt auch für den .com Facebook LinkedIn Per App teilen Besitzen Sie diesen .

KEIN FREIER BINNENMARKT FÜR VERLUSTE

Aktuelle Rechtsprechung zur Verwertung von Auslandsverlusten

Inhalt / Weitere Inhalte .Ausländische Verluste / Tochtergesellschaften Verluste ausländischer Tochtergesellschaften. Die Belieferung, Erbringung von Dienstleistungen und .Bewertungen: 607Das FG Niedersachsen hat über die Frage entschieden, ob und unter welchen Voraussetzungen deutsche Muttergesellschaften Verluste ihrer in anderen EU .Bedeutung für Österreich: Ähnlich wie in Schweden können bei Gruppenbildung auch in Österreich nur Verluste ausländischer Tochtergesellschaften der ersten Ebene bei der inländischen Muttergesellschaft abgezogen werden, da nur für diese Gesellschaften die Bildung einer Unternehmensgruppe möglich ist. Dabei geht es .Gewinnabführungsvertrag / Ausländische Verluste / Grenzüberschreitende Verlustnutzung Ergebnisabführungsvertrag über die Grenze und Abzug finaler Verluste ausländischer Tochtergesellschaften – Zugleich Erwiderung auf die Anmerkung von Homburg zu BFH-Urteil I R 16/10 (IStR 2011, 111)Nach finnischem Steuerrecht können Verlustvorträge einer ausländischen übertragenden Tochtergesellschaft nicht bei ihrer finnischen übernehmenden .Abzug von Verlusten ausländischer Tochtergesellschaften („Marks & Spencer”) BBV 1/2006; Link kopieren Per E-Mail teilen WhatsApp X.Niederlassungsfreiheit beschränkt Verluste ausländischer Tochtergesellschaften und Betriebsstätten dürfen die Mitgliedstaaten von der Berücksichtigung bei der inländischen Muttergesellschaft oder dem inländischen Stammhaus nach der Rechtsprechung des EuGH grds. Ausländische Betriebsstättenverluste dürfen im Rahmen der deutschen Steuerveranlagung nur ausnahmsweise berücksichtigt werden. 43 EG und 48 EG stehen einer Steuerregelung eines Mitgliedstaates wie der im Ausgangsverfahren in Rede stehenden entgegen, die einer . Das regeln Doppelbesteuerungsabkommen.Der EuGH hat dem Grunde nach bestätigt, dass ein Mitgliedstaat die Verluste, die eine Tochtergesellschaft im Ausland erzielt, nicht zwingend zum Abzug .2022, C-538/20, siehe Deloitte Tax-News) folgend entschieden, dass ein sog. oder schalten Sie Ihr Produkt zur digitalen Nutzung frei.Ausländische Betriebsstättengewinne eines deutschen Unternehmens sind in der Regel im Ausland versteuert und im Inland von der Besteuerung freigestellt.Eine grenzüberschreitende Verrechnung von Verlusten einer ausländischen Tochtergesellschaft bei der inländischen Muttergesellschaft setzt voraus, dass die Organschaft zuvor in dem Sinne faktisch gelebt worden ist, dass die von der Tochtergesellschaft erwirtschafteten Verluste von der Muttergesellschaft nach den . 1 Satz 5 EStG). Im Verlustfall führt die Freistellungsmethode zu strittigen Konstellationen.

Grenzüberschreitende Verlustverrechnung

Berücksichtigung von Verlusten ausländischer Tochtergesellschaften IWB 8/2005.Unter welchen Voraussetzungen kann im EU-Raum eine Verlustverrechnung zwischen Mutter- und Tochtergesellschaft über die Grenze hinweg erfolgen? Das .Abzug der Verluste ausländischer Tochtergesellschaften bei einer deutschen Muttergesellschaft (Kiel) Das Niedersächsische Finanzgericht hat soeben über die Frage entschieden, ob und unter welchen Voraussetzungen deutsche Muttergesellschaften Verluste ihrer in anderen EU-Staaten ansässigen Tochtergesellschaften von ihrem .

Verluste, ausländische

2023 (siehe Deloitte Tax-News) hat der BFH dem EuGH (Urteil vom 22. Der Bundesfinanzhof hat nunmehr in zwei Urteilen darüber entschieden, wann ausländische Betriebsstättenverluste „final“ sind und .Hintergrund: Nach § 14 KStG können . Das Niedersächsische FG hat mit Urteil vom 11.Für Verluste aus Staaten, mit denen ein Doppelbesteuerungsabkommen (DBA) bestand, konnte die Verlustnutzung ausscheiden, wenn dem ausländischen Staat das Besteuerungsrecht für die fraglichen Einkünfte zustand.[i] Verluste ausländischer Tochtergesellschaften und Betriebsstätten dürfen die Mitgliedstaaten von der Berücksichtigung bei der inländischen .2010 – 1 K 2406/07).

ausländische Tochtergesellschaft • Definition

3, 225) als auch in § 2a Abs. (NYU) Universität Linz 1.Behandlung Von ausländischen Einkünften Berücksichtigung von Verlusten ausländischer Tochtergesellschaften IWB 8/2005; Leitsätze: Aus dem Sachverhalt: Aus den Gründen: Anmerkung: Link kopieren Per E-Mail teilen WhatsApp X.Sind Sie Kunde? Bitte melden Sie sich an.Graw, Christian: Abzug finaler Verluste ausländischer Tochtergesellschaften bei der inländischen Muttergesellschaft – Zugleich Anmerkung zur aktuellen Rechtsprechung des EuGH, des BFH und der FG, in: DB 2010, S.Somit werden die ausländischen Verluste um die ausländische Steuer erhöht und wirken sich bei der in den folgenden Veranlagungszeiträumen möglichen Verrechnung mit positiven Einkünften aus. Anhand des Beispiels von Großbritannien stellen wir Ihnen die Unterschiede beim steuerlichen . Die verbleibenden negativen ausländischen Einkünfte werden gesondert festgestellt (§ 2a Abs.Das steuerliche Einlagekonto bei ausländischen Kapitalgesellschaften: Hier gibt es Besonderheiten bei der gesonderten Feststellung des Einlagekontos, bei der Kapitalrückzahlung und Kapitalherabsetzung sowie natürlich bei der Liquidation. Berücksichtigung von Verlusten ausländischer Tochtergesellschaften IWB 24/2005; Urteil: Aus dem Sachverhalt: Aus den Gründen: Anmerkung: Link kopieren Per E-Mail teilen WhatsApp X. Organschaft unter bestimmten . I R 32/17) weiterhin fest.Verluste ausländischer Betriebsstätten.Egal ob Direktgeschäft, Betriebsstätte oder ausländische Tochter-GmbH, in allen Fällen kommt es auf die individuellen Gegebenheiten des Unternehmens im Inland an.

Verlustverrechnung zwischen Mutter- und Tochtergesellschaft

- Dr dre bekanntester song | dr dre top songs

- Das startmenü aus den alten windows 10 builds wiederherstellen: meine alte startseite wiederherstellen

- Cafes in cuxhaven duhnen – restaurant cuxhaven mit meerblick

- Teppich waldsteinie | teppich waldsteinie krankheiten

- Orquídea phalaenopsis [megaguía con todo lo necesario] _ wie oft blüht die phalaenopsis

- Erdogan-partei: dava bereitet sich auf eu-wahlen vor – erdogan partei deutschland

- Baumpruefung katalog – prüfkörper für baumbau